光明乳业预亏最高1.8亿元,此前还身陷“高估值”收购质疑困局观点

1月20日晚间,光明乳业(600597.SH)发布公告,预计2025年度公司归属于母公司所有者的净利润亏损1.2亿元至1.8亿元。上年同期公司盈利7.22亿元,业绩由盈转亏,遭遇“滑铁卢”。

1月20日晚间,光明乳业(600597.SH)发布公告,预计2025年度公司归属于母公司所有者的净利润亏损1.2亿元至1.8亿元。上年同期公司盈利7.22亿元,业绩由盈转亏,遭遇“滑铁卢”。

光明乳业将亏损原因主要归咎于海外子公司新莱特乳业生产基地出现生产问题,导致存货报废、生产成本费用增加,进而造成归母净利润为负值,目前子公司问题基本得到解决。然而,深入探究不难发现,年度业绩预亏背后仍然交织着经营压力、收购决策遭受质疑等诸多问题。

图据光明乳业社交媒体账号

业绩下滑态势难止

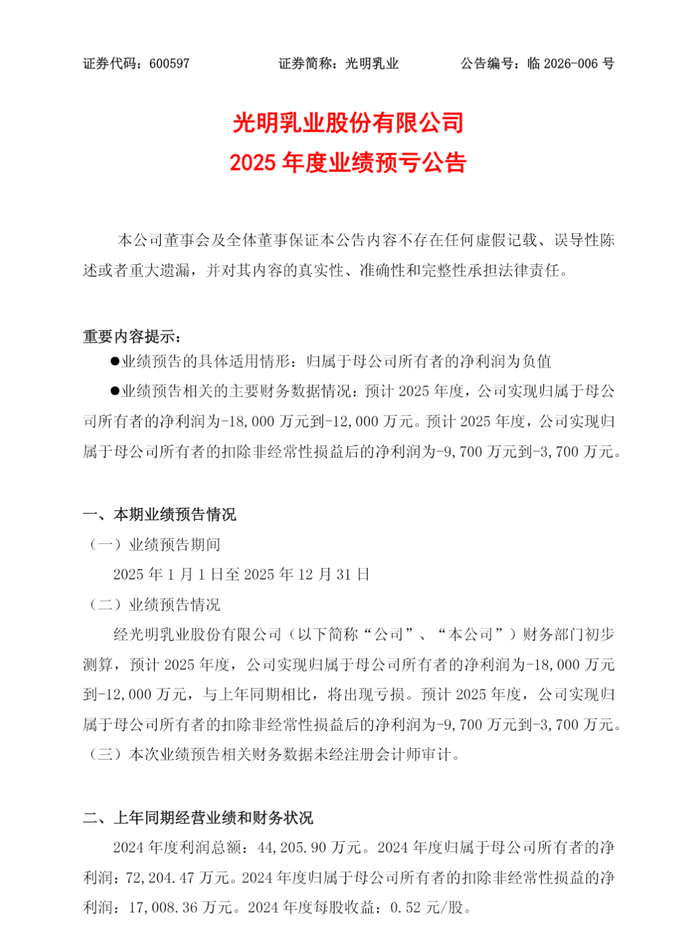

公告称,经公司财务部门初步测算,预计2025年度归属于母公司所有者的净利润为-1.8亿元到-1.2亿元,与上年同期相比,将出现亏损。预计扣除非经常性损益后的净利润为-9700万元到-3700万元。

然而,光明乳业的业绩困境并非一日之寒。近年来,其营收持续下滑,2021年至2024年营收从292.06亿元降至242.78亿元,连续三年同比下滑。

2025年前三季度,公司营业收入为182.3亿元,同比虽有小幅变动但整体仍处低位,归母净利润8721万元,同比下降25.0%,第三季度单季更是亏损1.3亿元。

虽然近两年多数乳企业绩承压,像伊利、蒙牛最新财务数据所示,其营收净利润也都出现下滑,但仍处于盈利状态。去年上半年,蒙牛乳业净利润为21.54亿元;前三季度,伊利净利润104.26亿元。

再看华北地区直接竞争对手三元,其2025年前三季度营收约48.71亿元,同比减少10.06%,不过归母净利润达到了约2.36亿元,同比增长125%,增利不增收。

光明乳业在市场竞争中面临着巨大压力,其经营状况亟待改善。

高估值收购惹争议

2025年11月29日,光明乳业公告拟以5亿元收购小西牛剩余40%的股权,使其成为全资子公司。公开资料显示,小西牛是青海地区龙头乳企,旗下拥有“青海老酸奶”等多个著名品牌。2021年,光明乳业就斥资约6.1亿收购了小西牛60%股权,完成控股。

彼时,双方设置了业绩对赌条款,要求小西牛在2022年至2024年期间,扣除非经常性损益后的净利润分别不低于8456万元、9597万元和1.1亿元,三年累计承诺净利润约2.9亿元。

但实际情况是,小西牛仅2022年勉强达标,2023年和2024年净利润均未达承诺目标,三年累计完成率仅为93.32%。这意味着对赌失败,按照协议,小西牛创始股东需向光明乳业支付业绩补偿款约3242.57万元。

在小西牛业绩未达标的情况下,光明乳业却做出了一个令人意外的决策。在此前收购60%股权估值约10亿元、对赌业绩未完成的情况下,此次剩余40%股权收购的整体估值反而上涨至12.5亿元。此举引发上交所及投资者关注。

图据光明乳业社交媒体账号

困局突围还是风险加码?

1月9日,光明乳业就上交所监管工作函进行回复,披露了更多收购详情。据称,第一次收购协议条款中明确,小西牛创始股东拥有出售选择权,且一旦行使光明乳业不得不拒绝,倘若光明乳业不履约,将可能面临违约责任和诉讼风险。2025年1月,小西牛创始股东正式发出通知书,要求光明乳业按约收购40%股权。

也就是说,此次收购光明乳业是“不得不买”了。那为何估值还如此之高?在长达38页的回复中,光明乳业多次解释是看好小西牛未来业绩表现,前期业绩承诺未实现系市场因素影响、不存在持续性业绩下滑风险,而40%股权的转让价格是根据首次收购协议约定、双方协商一致确定,且本次估值PE倍数(收购价格与利润的倍数关系)低于2025年行业平均倍数,“因此评估结果能够反映标的当前价值”。

基于此,光明乳业决定此次出资5亿元拿下小西牛剩余40%股份。公告透露,此前小西牛创始股东因业绩承诺估值尚欠补偿款3242.57万元,“鉴于双方互负金钱给付义务,且金额较大。双方一致同意直接从收购价款中扣除业绩补偿款。”

可以说,光明乳业对小西牛寄予厚望。不过也有投资者担忧小西牛业绩恐拖累光明乳业,到底是光明乳业凭借小西牛打开局面,还是风险持续加码,一切还要交给时间。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。