天九企服IPO:利润靠估值虚增、经营现金流持续为负,监管应穿透核查观点

前不久,“企业资源共享服务一哥”天九共享智慧企业服务股份有限公司(以下简称天九企服)向港交所递交上市申请书,冲击“中国企业资源共享服务第一股”。

出品:山西晚报·刻度财经

对于天九企服而言,上市或许只是起点。

前不久,“企业资源共享服务一哥”天九共享智慧企业服务股份有限公司(以下简称天九企服)向港交所递交上市申请书,冲击“中国企业资源共享服务第一股”。

图源/招股书

凭借“项目严选”,以孵化独角兽自称的天九企服吸引了大量传统企业和创新企业进行投融资交易,一度促成超万项企业合作、孵化出多个创新明星项目。

根据弗若斯特沙利文的资料,按2022年、2023年及2024年收入计,公司是中国市场中最大的企业资源共享服务企业。

图源/招股书

然而光鲜背后,危机暗涌。

在多起诉讼纠纷下,该公司已经显露出部分孵化项目质量不够高、用户与合作量断崖式下滑等问题,这或将对其未来稳定发展造成不利影响。

01

“严选标准”促成万项合作

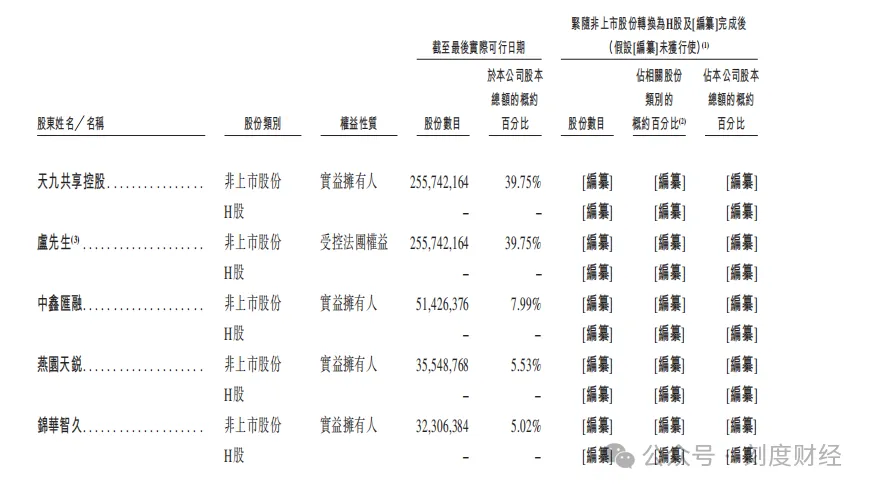

招股书显示,天九共享是天九企服的第一大股东,直接持股39.75%;天九企服是天九共享旗下的核心运营及拟上市主体。

图源/招股书

成立至今,天九企服成功撮合了不少项目。

招股书显示,截至2025年6月30日,公司已累计为400多家创新企业提供了业务加速服务,促成创新企业与传统企业之间的合作超过1万项,覆盖人工智能、大数据、物联网等众多赛道。

一些项目取得不错成绩。

《红星新闻》就在去年的一则报道中提到,有初创咖啡项目在2020年6月获得天九共享企业孵化投资集团有限公司(天九企服前称)相关企业A+轮投资后,于2023年6月获得清望资本4.48亿元B轮投资,咖啡项目估值达到18亿元。2025年9月估值已超过45亿元。

图源/招股书

其对投资者更大的吸引力在于提出的“严格筛选机制”。

天九共享控股集团董事局主席、天九企服实控人卢俊卿在2019年曾对外表示,公司对孵化标的的筛选设立了严格的标准。

第一,必须是成功的商业模式;第二,必须有很好的团队,能支持蚂蚁变大象的发展;第三,必须能在三年左右成功上市,且市值要能达到10亿美金以上。

同年,天九企服董事长兼CEO戈峻在公开场合表示,合作的项目必须要满足两大要求。

第一是专业机构已经投过,有真金白银的融资,走过一轮机构主导的尽职调查;第二,天九共享内部经过4轮筛选,从投研团队、中心总经理一直到集团总裁,自己会全程参与最后一轮的审核。

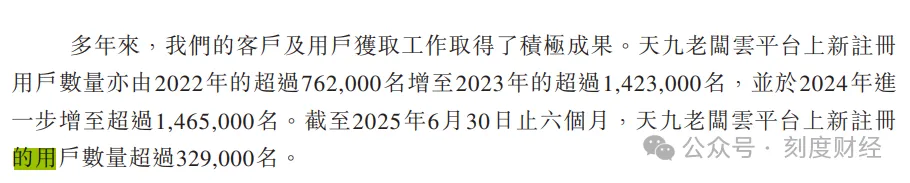

这使得投资者对天九共享的信任度大幅提升,新注册用户数持续增长,从2022年的76.25万攀升至2024年的146.59万。

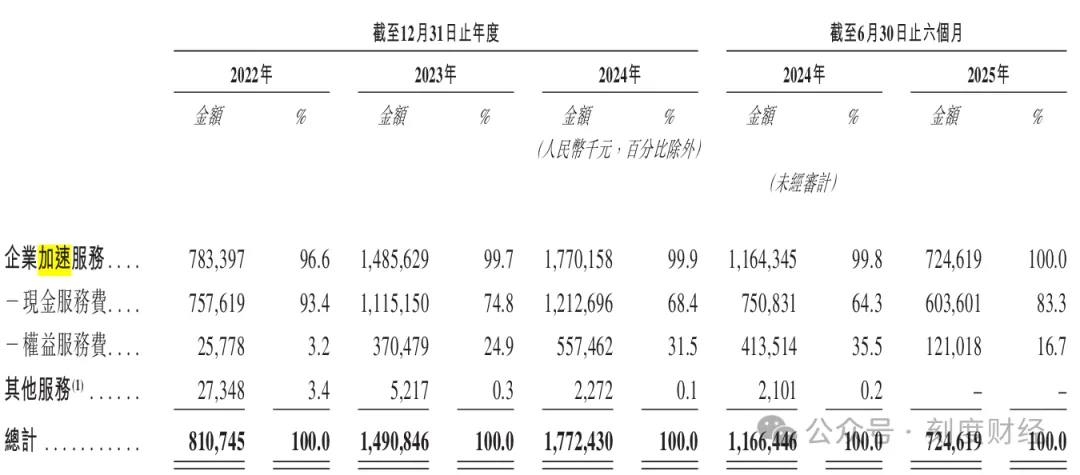

在“现金服务费”和“股权服务费”的收费模式下,该公司每成功为客户拉到一笔资金,就能获得丰厚报酬。

招股书显示,天九企服会从传统企业向创新企业支付的合作费中,抽取30%左右作为现金服务费;股权服务费则为收取创新企业一定比例的股权,比例通常不超过20%。待企业上市或被并购后,通过转让股权获利。

不过,从收入结构可以看出,该公司营收主要靠现金服务费拉动。

2022年、2023年、2024年以及2025年上半年,天九企服分别实现营收8.11亿元、14.91亿元、17.72亿元以及7.25亿元(同比下滑37.82%)。

现金服务费依次为7.58亿元、11.15亿元、12.13亿元及6.04亿元,收入占比最高达到90%以上,最低在60%以上。反观股权服务费最高占比仅在2024年达到31.5%。

图源/招股书

但这只是表面风光。

由于公司孵化的多个项目收益未达到投资者期望,近年来,天九企服的口碑以及客户资源都在下滑和流失,甚至背上了补偿和法律纠纷的包袱。

02

陷入法律纠纷

天九企服合作的很多创新企业都未能保持健康运营。

据北京商报前两年报道,天九共享成功孵化的明星项目——垂直跨境母婴电商“宝贝格子”北京总部已经人去楼空,App和官网也无法正常使用。

这不是个例。

直到筹备IPO上市,天九企服仍面临一定的法律纠纷。

天九企服在招股书中提到,截至目前,公司仍涉及10起作为被告且正在进行的诉讼,争议金额各自超过人民币100万元。有关该10宗正在进行的诉讼的争议总额为人民币3250万元(不包括某些正进行的诉讼中原告要求的累计利息)。

这10起诉讼发生的原由几乎都是作为原告的传统企业未能从该公司推荐的创新企业身上获取预期收益。

这导致引荐人天九企服,以及收取股权服务费成为创新企业股东的天九企服附属公司被起诉。

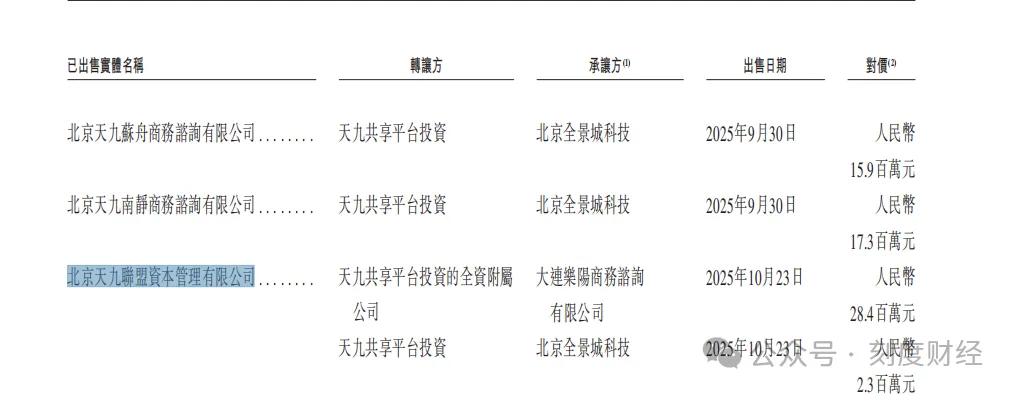

值得一提的是,天九企服在招股书中称,经过重组后,其与此前获得多家创新公司股权的涉诉公司——北京共聚企业管理咨询中心已经不再是附属关系,并表示,“我们从未与原告直接签署任何协议或文件,因此同样并无法律依据追究我们的责任”。

不仅如此,天九企服还在2025年10月对另一家获得股权服务费的涉诉公司北京天九联盟资本管理有限公司进行了股权处置,斩断了股权关系。

图源/招股书

项目的接连失手,导致天九企服用户流失。

03

用户流失、造血能力不足

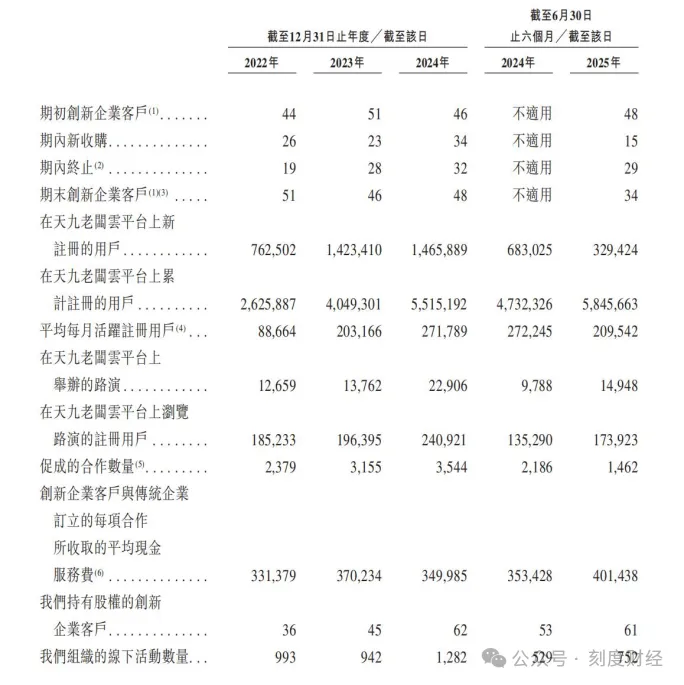

招股书显示,2025年上半年,天九企服的多项核心运营指标出现下滑情况,包括新注册用户、平均每月活跃注册用户、促成合作的数量。

2022年至2024年,天九企服的平台新注册用户增速逐步放缓,分别为76.25万、142.34万及146.59万。

2025上半年,其新注册用户更是出现断崖式下跌,由从2024年上半年的68.3万下滑至32.94万。

图源/招股书

平均每月活跃注册用户也从2024年的27.22万下滑23.03%至2025年上半年的20.95万。

为了改善这一状况,在此期间,天九企服增加线上路演场次,于2025年上半年同比激增52.72%至14948场,但转化效果一般。

2024年上半年以及2025年上半年,天九企服促成的合作数量由2186个降至1462个。2025年上半年期初至期末,作为天九企服核心付费方的创新企业客户也由48家下滑至34家。

图源/招股书

不仅如此,企业加速服务业务的“造血能力”有所下滑。

尽管公司净利润高速增长,2022年、2023年、2024年及2025年上半年的分别为-1.78亿元、6.21亿元、13.14亿元及25.08亿元,但其经营活动所用现金流量净额也持续为负值。

招股书显示,2022年、2023年、2024年以及2025年上半年,其经营活动所用现金流量净额分别为-1.61亿元、-2.51亿元、-1.75亿元和-1.92亿元。

究其原因,据招股书介绍,2023年、2024年以及2025年上半年,天九企服各期利润的103.5%、97.6%及109.9%分别来自按公允价值计入损益的金融资产的公允价值收益。

这意味着天九企服的利润增长十分依赖投资估值增长。

图源/招股书

此外,在冲击上市期间,公司供应商也成为一个关注点。

2022年、2023年、2024年及2025年上半年,天九企服前五大供应商的采购额分别为0.49亿元、0.51亿元、0.52亿元及0.66亿元,占比分别为33.4%、21.9%、18.8%、33.5%。

其中,天九共享控股为2024年最大供应商、2025年上半年第三大供应商,交易公允性如何十分重要。

从凭借独特商业模式站上风口,到“严选”失守、项目业绩未达预期等问题,天九企服的信誉基石开始有所松动。合作量、客户数、用户活跃度的下滑已经印证了这一点。

对于天九企服而言,上市或许只是起点,如何重建风控底线、兑现商业承诺、找回可持续的造血能力,才是决定它能否走得更远的关键。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。