解码年报!安克创新营收破300亿,为何体质却越来越“虚”?观点

近日,有着“充电宝一哥”之称的安克创新发布2025年度报告。报告期内公司实现营收305.14亿元,同比增长23.49%,首次站上300亿元关口,归母净利润25.45亿元,同比增长20.37%,整体业绩规模再上台阶。

近日,有着“充电宝一哥”之称的安克创新发布2025年度报告。报告期内公司实现营收305.14亿元,同比增长23.49%,首次站上300亿元关口,归母净利润25.45亿元,同比增长20.37%,整体业绩规模再上台阶。

然而,公司看似亮眼的数据背后,实际处处暗藏风险与压力:营收净利润逐季失速、存货快速攀升、经营性现金流承压、战略摇摆、高度委外经营模式风险日增……

逐季失速,存货猛增

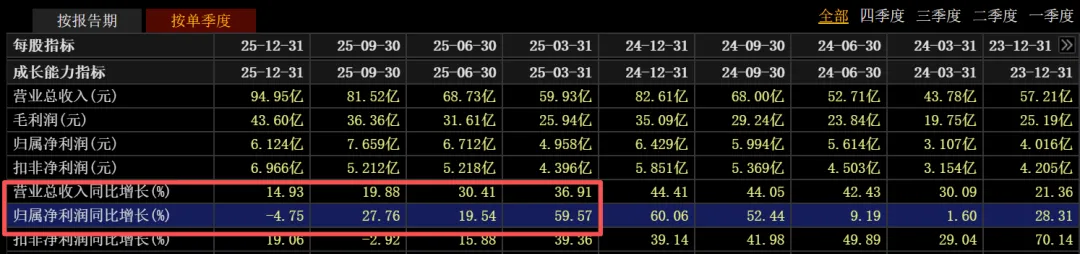

虽然2025年全年看,安克创新营收和净利润都实现超过20%的增长,但相比2024年分别41.41%和30.93%增速,其实是明显放缓的。

个中原因就藏在季度趋势的变化上,2025年一至四季度单季,公司营收增速分别为36.91%、30.41%、19.88%和14.93%,持续走低;净利润季度增速趋势也类似甚至恶化趋势更明显,各季分别为59.57%、19.54%、27.76%和-4.75%。四季度的净利润,甚至出现了负增长。

而引人关注的除了增长本身,还有增长的质量。安克创新全年经营活动产生的现金流量净额仅4.81亿元,较上年同期的27.45亿元暴降82.49%。有营收和利润却没有多少现金流,这显然不是什么祥瑞之兆。盈利能力同样出现结构性恶化,销售净利率已连续三年下滑,从2023年的9.68%降至2025年的8.58%。

增长逐季失速之后,安克创新的库存压力开始凸显。公司2025年年末存货规模达到49.97亿元,较年初的32.34亿元增长54.53%,远远快于营业收入的增长,存货占总资产比重升至24.9%。而作为一家境外收入占比高达96.62%的企业,其库存风险比起内销企业更值得警惕。

财报显示,安克创新存货周转率已从2023 年的5.08 次降至 2025 年的 4.07 次,库存周转效率连续下滑。财报中,公司坦承,消费电子行业产品迭代速度较快,若公司库存管理不善,可能导致存货跌价损失,对经营业绩产生不利影响。

这一风险已在2025年年报体现,公司全年因存货成本高于其可变现净值计提存货跌价准备,产生的资产减值损失达3.65亿元,占利润总额比例为12.49%,成为拖累利润增速的重要因素之一。

内忧外患,战略摇摆

如前所述,安克创新2025年境外营收占比达96.62%,其中北美单一市场收入占比46.31%,亚马逊单一平台收入占比则高达52.29%。这种“市场+平台”的双重高度依赖在行业上行期,无疑为增长核心驱动力,在外部环境承压阶段,则构成显著经营风险敞口。

2025年9月19日,美国众议院中国事务特别委员会两党领袖联名致函美国商务部长,指控安克创新涉嫌“不公平定价”与“非法规避美国关税”,并要求商务部展开正式调查。尽管截至目前调查尚未正式启动,但该政治化指控事件已对其高度依赖美国市场与亚马逊平台敲响警钟。

与此同时,欧盟《新电池法》逐步落地实施,对电池全生命周期溯源、回收、可拆卸设计等提出强制要求,显著推高公司欧洲市场的合规体系建设与运营成本。回到国内,《移动电源安全技术规范》新国标已公布,将于2027年4月1日正式实施,也将推高研发、测试与材料等环节的生产成本。

而更大的隐忧在于,安克创新推行多年的“去充电宝化”战略始终未能真正完成。

公司CEO阳萌曾透露2024年充电宝收入占比已不到12%,但2025年来看,充电储能类整体仍占营收50.47%。只不过这一超百亿规模的业务已转向Anker SOLIX家用储能,但储能业务本身正面临激烈竞争,不仅要应对正浩创新、华宝新能等垂直对手,还要防御华为、小米等巨头的跨界挤压。

安克创新曾被寄予厚望的“浅海战略”也遭遇系统性失败。2020年,安克提出“浅海战略”,避开手机、汽车等“深海”赛道,聚焦多个百亿级消费电子细分市场。战略推进初期,安克开启激进扩张,2022年产品线一度达到27个。但扩张很快陷入困境,近20个品类因竞争力不足无法打赢对手,公司被迫全面收缩,最终将产品线砍至17个。

究其根源,浅海战略的失败,本质是扩张逻辑与市场现实的错配,安克试图用“渠道复用+品牌溢价”的轻资产逻辑,去征服每一个细分品类,但每个品类都有深耕多年的垂直对手:

充电宝可以靠亚马逊流量和品牌溢价碾压白牌厂商,而在扫地机、安防、耳机等领域,则需要面对石头、科沃斯、Ring、Arlo、索尼、Bose等深耕多年的垂直巨头,仅靠渠道与品牌优势完全无法形成竞争力。

安克创新将新方向指向具身智能,按照“二维感知、三维移动、三维交互”三步走战略路径,从智能扫地机器人、割草机器人起步,向机器狗、无人机延伸,最终目标是三维交互型人形/类人形机器人。

然而,具身智能属于典型“深海”赛道,研发周期长、资金需求大、技术壁垒高,与安克赖以起家的“轻资产、短周期”逻辑背道而驰。

安克创新2025年研发费用28.93亿元,虽同比增长37.20%,但在具身智能领域仅是入门级投入。公司机器狗相关产品目前则仍处于研发阶段,发布时间将视技术成熟度及市场情况而定,商业化进程存在一定不确定性。

轻资产模式风险日增

2025年,安克创新遭遇创立以来最严重的品牌危机。问题根源指向供应商行业通用电芯存在未经批准的原材料变更,这可能导致产品在长期循环使用后隔膜绝缘失效,进而引发过热甚至燃烧的安全风险。

安克创新自2025年6月起,分阶段在全球发起大规模产品召回。其中,美国市场于6月12日启动召回,累计涉及163.9万个产品;中国市场于6月20日启动召回,共计71万个;日本市场于10月21日追加召回,涉及52.1万件(含音箱)。至此,全球累计召回总量超287万台。

这场召回风暴带来的直接经济损失并不是个小数目。据媒体公开测算,若全部采用全额退款方式,损失区间达4.32亿至5.57亿元。2025年财报中,公司计提的产品质量保证较2024年明显上升,2025年末余额约1.04亿元,2024年末为5646万元,增近一倍。

比财务损失更致命的,是安克创新在供应链管控上暴露的突出问题,以及对品牌声誉的损害。

安克创新采用无自有生产基地的业务模式,主要从事产品研发设计与品牌销售,生产制造环节全部委托第三方外协厂商完成。这套轻资产模式在高速增长期效率显著,但当成本压力传导至供应链,品控便成了最薄弱环节。

在产品召回事件中,安克创新在回应媒体时坦承:“没有及时识别出电芯来料问题”,也“不具备拆解电芯分析材料的能力”。

值得警惕的是,这场危机并非偶发事件。安克创新此前已多次因安全隐患实施召回。2023年2月,其召回535充电宝共4671台;2024年12月,其召回Soundcore A3102、A3302蓝牙音箱约7.9万台。2025年10月,被寄予厚望的消费级3D纹理UV打印机E1又因约5%-10%产品出现计量舱液体泄漏而延期交付,供应链问题已从充电宝蔓延至新品类。

频繁的质量事故背后,根源始终指向同一类核心问题:供应链管控不足、来料检测能力缺失、代工质量把关不严。轻资产模式让安克在产品定义和品牌营销上越来越“重”,在制造管控上却越来越“轻”,两者之间的鸿沟正在吞噬品牌信任。

更严峻的是,如前所述,工信部推动的《移动电源安全技术规范》新国标将于2027年实施,在更严格的安全标准下,公司采用的代工生产模式面临更大的合规与成本管控压力风险。这也直指安克创新当前的核心矛盾:轻资产模式支撑了企业的高速发展,却也埋下了管控失衡的隐患。

作为消费电子龙头之一,安克创新2020年8月在创业板上市,上市后股价大起大落,目前最新市值约647亿元。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。