雷鹏接盘周年考,虎牙难回巅峰观点

去年9月,虎牙董事会发生变更,雷鹏成为公司代理联席CEO及CFO,着手拯救正在下滑的虎牙。

去年9月,虎牙董事会发生变更,雷鹏成为公司代理联席CEO及CFO,着手拯救正在下滑的虎牙。

上任的一年间,虎牙止住了快速下滑的趋势,并顺利实现正增长。

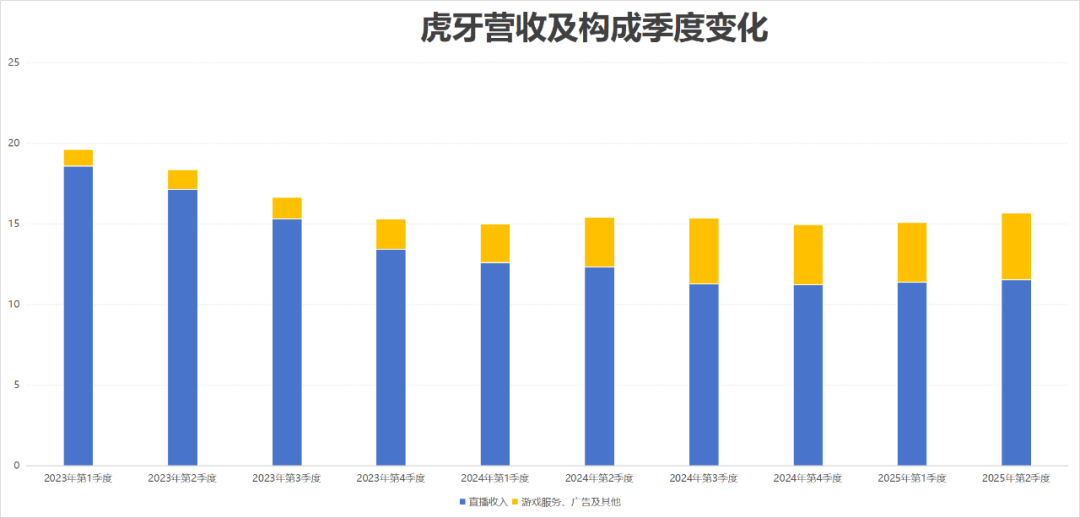

8月12日,虎牙发布二季度财报,报告期内,虎牙总收入达15.7亿元,同比增长1.65%,连续第二个季度增长。

一步力挽狂澜的戏码正在上演,只不过,目前的营收规模,距离虎牙的巅峰,还有很长的路。

救火队长

作为“游戏直播第一股”,过去很久以来,虎牙通过签约头部主播、垄断赛事版权、绑定腾讯生态,在国内游戏直播市场有着绝对的统治力。

2020年,虎牙与斗鱼宣布合并,斗鱼CEO陈少杰将加入虎牙董事会,彼时腾讯计划将企鹅电竞一同并入,“三家归晋”的戏码让虎牙彻底占据了市场主导。

然而,与斗鱼的合并也遭遇了滑铁卢,双方合计超70%的营业额市场份额、超80%的活跃用户占比,已经触发反垄断机制,合并被叫停。虎牙一统游戏直播的梦断了。

这种背景下,雷鹏成为救火队长。

这位在腾讯任职超过18年的老人,擅长于财务,此前是腾讯FiT(支付基础平台与金融应用线)财务总监。在此之前,他在普华永道从事审计与咨询工作超过10年。雷鹏加入后,与具有腾讯背景的高级副总裁黄俊宏、原本的财务副总裁吴欣共同担任联席CEO,此外他还兼任了CFO。

有分析认为,雷鹏高度专业且职业,此前任职的金融条线,合规经营和政策沟通任务最重的部门之一,雷鹏掌舵,更大的意义在于提高虎牙合规能力。同时,在必要的时候,可以进一步推动游戏直播赛道的整合。

但现实却是,与斗鱼再度整合的意义并不大,一方面斗鱼出现了前CEO涉赌,众多主播出走的问题,对于虎牙来说价值降低。另一方面,虎牙的对手早就不是斗鱼。

虎牙的对手有两个:下滑的市场,高维度的竞争对手。

游戏直播已经降速,数据显示,2021年,国内游戏直播增速达到35%,到2024年,增速已经降至8%。

存量市场的竞争中,虎牙遇到了高维物种——抖快B。从2019年起,抖音、快手和B站相继加大游戏内容投入,从2020年开始,虎牙的增速就有明显放缓。QuestMobile当时的研究显示,受短视频平台争夺用户时长的影响,虎牙斗鱼的新用户规模呈现同比下降趋势。

短视频平台的影响非常直观,根本原因就是,平台流量池大,对直播达人来说吸引力自然高,用脚投票,虎牙所处的垂直类平台自然无法对抗。

行业见顶、外部冲击,这是雷鹏面临局面。

虎牙做出了大力度的战略调整。

止住颓势

具体来说,虎牙的做法有几个方面:

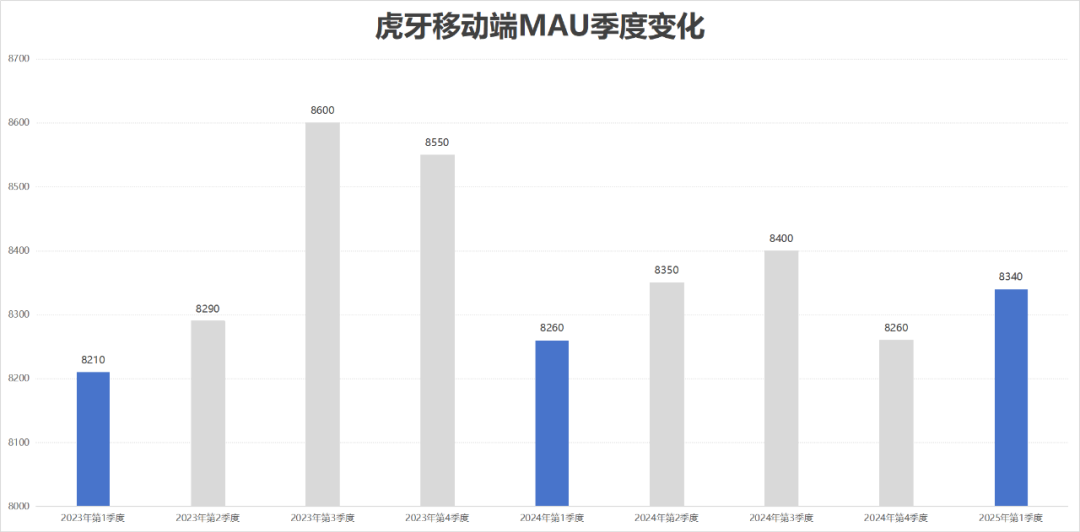

多平台策略。通过视频号、抖音、快手等平台,触达更广泛的用户。此举是为虎牙平台增加流量,从而强化平台的价值。效果中规中矩,第二季度,虎牙平均月活(MAU)约1.6亿,本季度虎牙更换了MAU的口径,直接用平均MAU取代移动端MAU,按照第一季度的数据,虎牙的移动端MAU为8340万人,同比有一定的增长。

发展游戏内容营销、游戏相关服务等业务。此举是扩大营收来源,二季度,虎牙在国内分发联运的游戏数量增加到300多款,道具售卖总GMV同比增长约90%。这些都促成了虎牙在游戏相关、广告及其他服务上,业绩有了不错的增长。二季度,这项业务收入4.1亿元,同比增长34%,算得上是新的增长引擎。

拓展海外业务,通过为海外游戏用户提供游戏分发联运、道具售卖等服务,获取收入。根据虎牙对外的数据,公司海外业务月活用户达到数千万量级。

运营版权内容,自制电竞赛事和娱乐节目,通过这类自制和版权内容,获得优质内容的直播甚至独播权限,从而最终为平台吸引流量,优化生态。

AI+战略,通过智能游戏分析模型、垂直领域大语言模型、数字人仿真技术,提升用户体验,创造更多的消费场景。在在"虎牙英雄联盟传奇杯S3"中,虎牙推出了游戏直播行业首个AI电竞智能体"虎小Ai"。

这5个方面,一部分是为了短期的业绩增长,比如扩大流量池、发展其他业务、运营版权内容,一部分是为了未来有可能的增长,比如海外业务和AI业务。从效果来看,虎牙的确取得了不错的增长。

总收入达15.7亿元,实现同比1.65%的增长。其中,直播收入下滑速度有所企稳,11.5亿元的收入同比下滑了6%,得益于其他业务的增长,整体勉强实现了正向增长。

不过需要看到,无论是海外业务拓展,还是获得赛事版权,以及AI业务的发展,虎牙都需要投入,因此,虎牙的营业成本增加了2.1%,超出了营收增速。二季度亏损了549万元,同比由盈转亏,公司的利润压力依然非常大。

财报后,虎牙股价涨了4.5%,年内涨幅已经达到93%。这是对管理层成绩的肯定,但目前的虎牙,就像它的股价一样——有所好转,但已经回不到过去的巅峰,至少目前看不到这样的希望。

修修补补

根本原因在于,目前虎牙的策略只是修修补补,并不能真正走出发展困境。

虎牙对头部主播的吸引力,已经在下滑,短期内看不到希望。

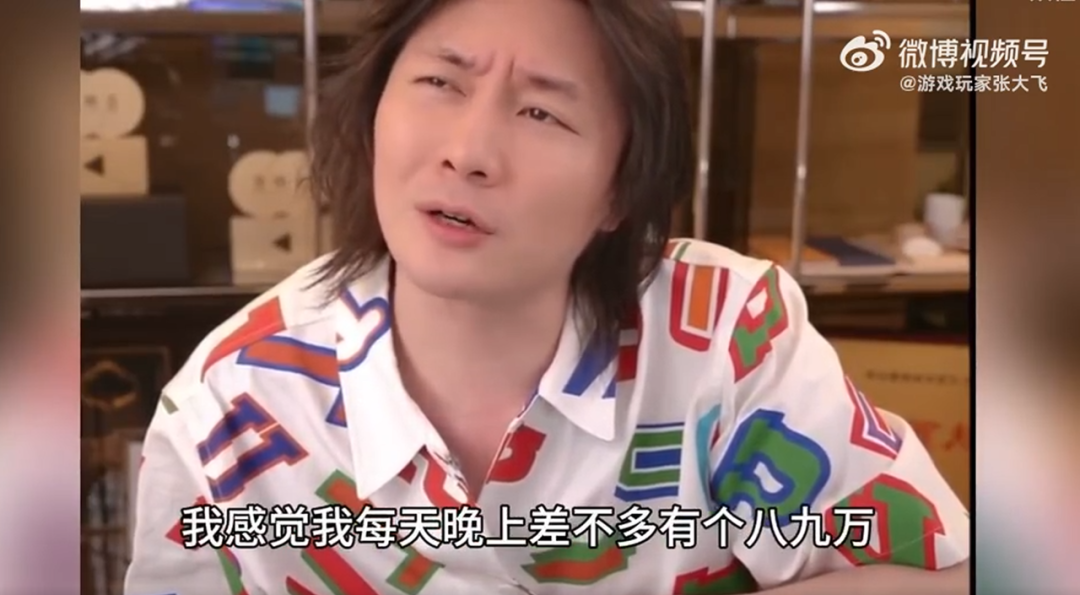

2023年,王者荣耀一哥张大仙转投抖音,多年来,张大仙在虎牙积累了3000多万粉丝,算得上顶流中的顶流,相当于虎牙每5位用户就有一位关注了他。到了抖音,他很快有了5000多万粉丝。头部主播到哪里,用户就跟到哪里,这一点,似乎得到了应验。

2024年,虎牙推出了“虎亿计划”,计划三年培养千名头部主播、合作5000个游戏项目。但一方面,虎牙本身的用户基数小,无法给主播带来更大的流量。另一方面,即便虎牙培养出来了头部主播,也很难避免主播“良禽择木而栖”,选择更大的平台。

张大仙在一次直播中提到,只看礼物打赏,他一晚上的打赏收入大约8-9万元,自己净挣大约3-4万元。这样的收入,在虎牙上恐怕很难实现。即便能实现,基数带来的曝光量也无法比拟。

内容太垂直,导致用户量低,粉丝基数是两个甚至三个数量级的差别,虎牙根本没办法跟抖音、快手这样的平台掰手腕。

平台垂直,进一步导致营收构成太依赖直播这一个模式,也太依赖游戏这一个赛道。

按照二季度财报,虎牙直播收入占比75%,直播模式的营收,基本依赖打赏,这种情况下,平台没有更好的营收来源。其毛利率常年只有11-14%,毛利水平极低,盈利空间很小。

其他收入中,游戏相关的服务也是重要构成部分。虎牙几乎全部围绕在游戏产业进行,跟随游戏产业的β增长而缓慢变化。值得注意的是,虎牙本身并不生产和运营游戏,更多是下游分发平台,在流量较低的情况下,拿到的收益自然更低。

出海业务或许是虎牙的一个机遇,但从根本上,海外游戏平台已经发展成熟,虎牙没有跳出垂直平台的困境,这项业务同样不具备二次增长曲线的前景。

AI业务则是很难找到商业变现通路,虎小Ai覆盖了一场电竞赛事过程中的赛前选人、教练 BP、实时解说和赛后复盘等多个关键环节。但对于用户来说,直播需要人情味,否则最重要的直播打赏将会大打折扣,这种模式无法大面积推广。

这意味着,虎牙目前的调整,只能维持现状,很难出现明显的改观。

2021年三季度,虎牙迎来了成立以来历史最好的一个季度,29.8亿营收,直接促成连续第二个年度百亿营收,同时,虎牙实现了5.2亿净利润,同时样是历史新高。然而,从这个季度开始,虎牙急转直下,连续亏损了13个季度,单季度营收腰斩,亏损更是家常便饭。直到今天,虎牙再也没能回到那个巅峰。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。