市值蒸发超98%!困在“平替”标签里的完美日记,打出了最后一张底牌观点

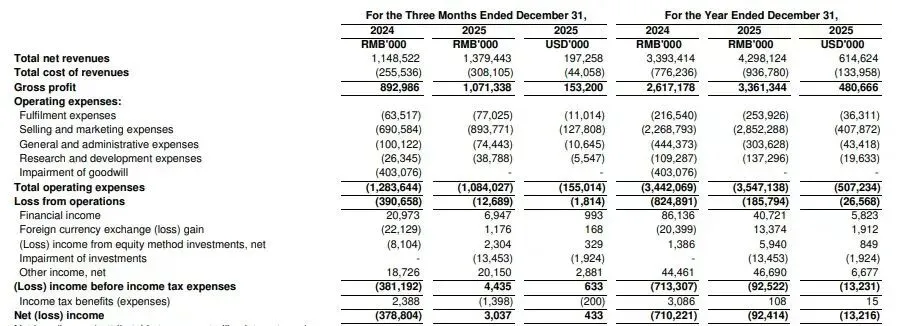

这家完美日记背后的母公司,交出了一份堪称转折点的2025年成绩单:全年营收达到43亿元,同比增长26.7%,更关键的是,Non-GAAP净利润录得840万元。这是逸仙电商自上市以来,首次实现年度Non-GAAP维度的扭亏为盈。

作者 / 丛杰

出品 / 科技Nice

2026年的春天,美妆行业的聚光灯再次打在了逸仙电商的身上。

这家完美日记背后的母公司,交出了一份堪称转折点的2025年成绩单:全年营收达到43亿元,同比增长26.7%,更关键的是,Non-GAAP净利润录得840万元。这是逸仙电商自上市以来,首次实现年度Non-GAAP维度的扭亏为盈。

然而,资本市场对这一突破性盈利信号的反馈却透着一丝凉意。截至2026年4月初,逸仙电商的市值仅剩约2.8亿美元,相较于其巅峰时期超160亿美元的估值,暴跌幅度已超98%。

从“新锐国货之光”到如今市值大幅缩水的断崖式落差,逸仙电商这几年的大起大落,不仅是一部流量造星的狂想曲,更是一场深刻的商业模式反思。

流量的反噬:成于社交种草,困于烧钱买量

回溯逸仙电商的崛起之路,完全是一场对“流量结构性红利”的精准收割。2017年,完美日记打着“大牌平替”的旗号横空出世,迅速抓住了小红书、抖音等内容平台早期流量洼地的红利期。

通过经典的AARRR漏斗模型,完美日记在漏斗顶端发起了饱和式攻击。从头部KOL的开箱预热,到腰部美妆博主的眼妆教程示范,再到海量素人KOC的真实试色反馈,这种三层嵌套的病毒式营销,迅速在年轻女孩群体中掀起了狂欢。

对于基数最为庞大的“性价比刚需党”而言,百元上下的亲民定价和足以媲美国际大牌的视觉呈现,构成了极低的试错成本和极高的社交展示价值。这一策略让完美日记在2019年双十一创造了历史,成为首个登顶彩妆榜首且销售破亿的国货品牌,也将其一路推向了2020年纽交所敲钟的高光时刻。

然而,所有命运馈赠的礼物,都已在暗中标好了价格,早已!亮眼GMV的背后,是难以维系的烧钱黑洞。

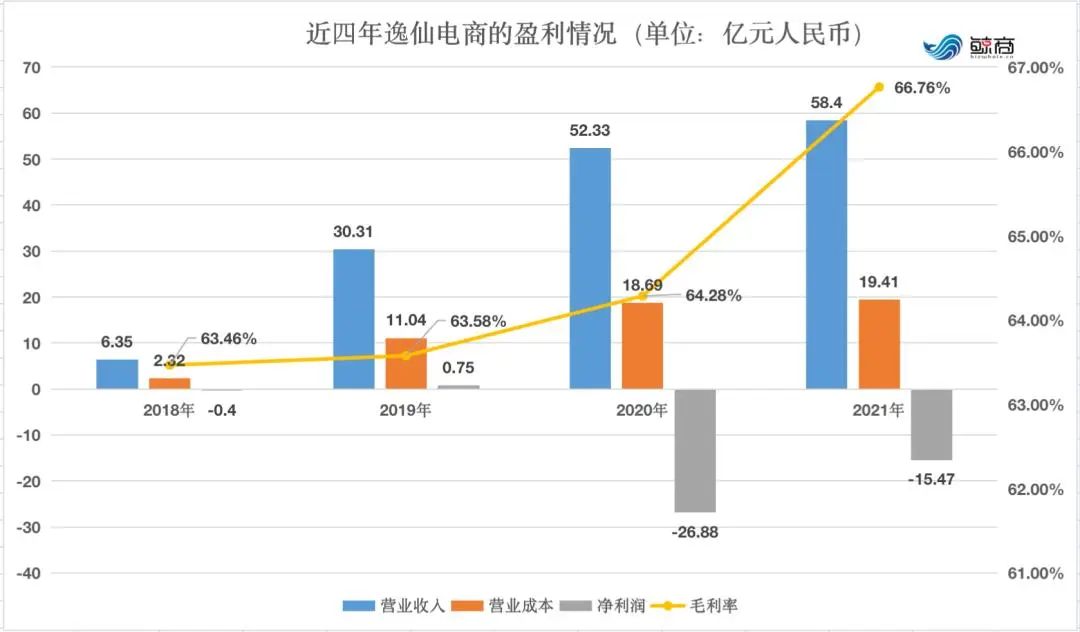

财务数据显示,2018年至2020年间,逸仙电商的营销费用从3.09亿元一路狂飙至34.12亿元,增幅超过1000%,2021年更是触及40.1亿元的巅峰。高额的营销支出严重侵蚀了利润空间,导致2020年至2024年间,逸仙电商累计亏损高达约65.2亿元。

随着全行业觉醒并涌入社交平台,竞价投流成本水涨船高,曾经的流量红利演变成了“存量博弈”。买量换销量的边际收益开始急剧递减,投流成为了难以戒断的“流量海洛因”。

一旦放缓营销投放,前端销量便面临断崖式下跌的风险,这种“增收不增利”甚至“增收反亏损”的财务窟窿,成了刺破逸仙电商高估值泡沫的第一根毫针。

品牌枷锁的阵痛:“平替”标签下的高端化折戟

当流量红利见顶,逸仙电商试图通过品牌升级和高端化来寻找新的利润空间,但这一转身却显得异常沉重。完美日记在创立之初,依靠海量KOL和KOC构建的“平价”、“学生党”、“大牌平替”的品牌心智,在此时化作了作茧自缚的枷锁。

彩妆和护肤本质上是功能性消费品,品牌的高溢价必须建立在深厚的底层研发壁垒和长期的品牌文化积淀之上。

然而,在消费者眼中,完美日记的科研护城河并未真正建立。数据对比尤为直观:2021年逸仙电商的研发投入仅为1.42亿元,到了2024年,尽管研发费用占营收的比例提升至3.2%,但绝对金额已降至1.09亿元。相比之下,国际美妆巨头欧莱雅在同年的研发投入高达12.5亿欧元,两者在基础科研上的投入完全不在一个量级。

在底层研发难以支撑高溢价的情况下,单纯物理层面的“焕新”遭到了市场的冷遇。为了撕掉低端标签,完美日记尝试大刀阔斧地改造线下门店,重新设计了更具“高级感”的品牌Logo,并推出了“仿生膜”口红、“没有粉的粉饼”等带有科技概念的新品以拉升客单价。

但消费者对这种涨价行为并不买账,社交平台上的质疑声此起彼伏,许多用户坦言,在平价好用品牌林立的今天,失去了极致性价比的完美日记,并不足以让人为其“高级感”买单。

低毛利与高营销的持续内耗,让逸仙电商在面对激烈的价格战时显得极其脆弱,主品牌的破圈与重塑陷入了漫长的拉锯战。

复制“安踏模式”:护肤矩阵重构商业底盘

面对主品牌向上突破的重重阻力,活下去并重构盈利能力成为了逸仙电商的当务之急。既然内生性的高端化难以一蹴而就,逸仙电商果断选择了外延式的并购策略,摸索出了一条类似于安踏收购FILA、始祖鸟的自救路径。

从2020年起,逸仙电商调转船头,将重兵投向了客单价和复购率更高的护肤领域,先后将法国高端护肤品牌Galénic(科兰黎)、知名功效护肤品牌DR.WU(达尔肤)的中国大陆业务,以及英国奢华护肤品牌EVE LOM(伊芙珑)收入囊中。这套多品牌、矩阵化的打法,精准填补了集团从百元到千元价格带的空白。

这一“买买买”的策略,直接帮助逸仙电商跨越了自身难以在短期内培养的高净值客群和高壁垒研发叙事,极大地优化了集团的财务报表结构。2025年的财报清晰地反映了这一战略转型的成果:逸仙电商护肤品业务的收入已达到总营收的53%,不仅首次超越了起家的彩妆业务,更成为了集团实现首度Non-GAAP年度盈利的核心引擎。

通过削减完美日记的无效营销投入,并利用高端护肤矩阵拉升整体毛利率,逸仙电商终于在资本的寒冬中找到了自己的第二增长曲线。然而,熬过生死线、实现阶段性扭亏仅仅是一个新的起点。

在国际巨头林立、本土新锐层出不穷的全球美妆红海中,逸仙电商想要真正重回舞台中央,依然面临着稳固护城河与持续自我造血的残酷考验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。