400万订单换原始股:沃镭智能IPO背后的资源换股权迷局观点

在沃镭智能的发展历程中,创始股东郭和民的身份与入股路径始终是最具争议的一环。

凭借汽车制动检测装备的国产替代概念,由中国计量大学副教授创办的沃镭智能正冲刺科创板,拟募资10.04亿元。但在交易所首轮审核问询过后,这家赛道头部企业的光鲜业绩之下,多重历史遗留问题与经营风险集中暴露:

创始阶段“个人资源换股权”的灰色操作、多层嵌套的股权代持迷局、深度绑定比亚迪的单一客户依赖、持续恶化的现金流与存货压力,共同为这场IPO蒙上了一层阴影。

01

无专业背景的股东与“资源换股权”

在沃镭智能的发展历程中,创始股东郭和民的身份与入股路径始终是最具争议的一环。

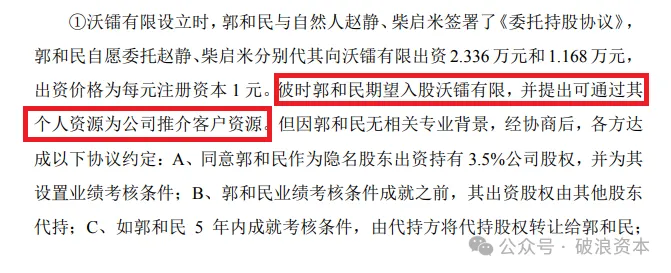

招股书明确标注其“无相关专业背景”,却在公司成立之初便获得3.5%的股份,对价并非技术或资金投入,而是承诺以“个人资源为公司推介客户”。

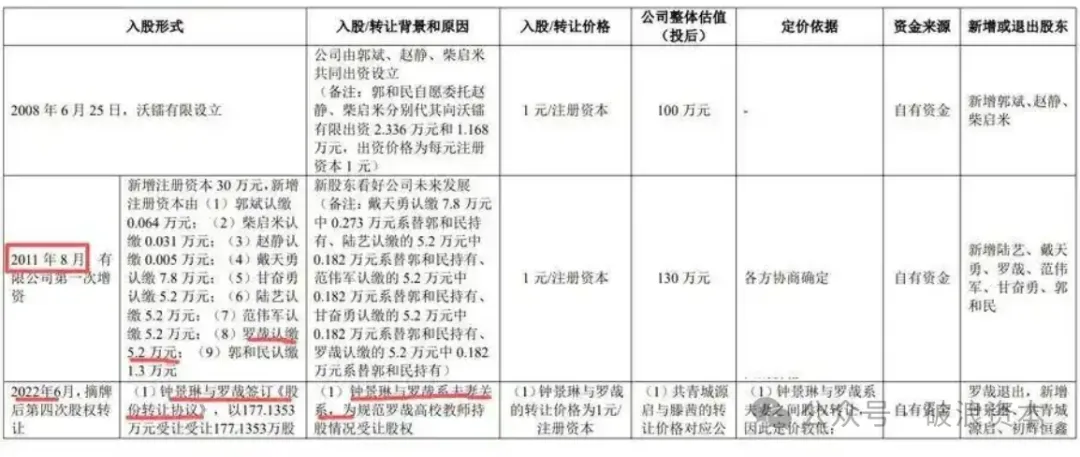

双方约定了业绩考核周期,达标则股权正式兑现。2011年,这笔交易迎来兑付节点:凭借郭和民推介的一笔400万元销售订单,公司认定其“超额完成考核”,不仅允许其以显名股东身份认缴新增出资,还约定新进股东需按比例出让部分股权,保障其持股比例不被稀释。

耐人寻味的是,这笔决定股权归属的核心订单,招股书始终未披露客户主体、交易细节与定价依据,其商业公允性无从验证。

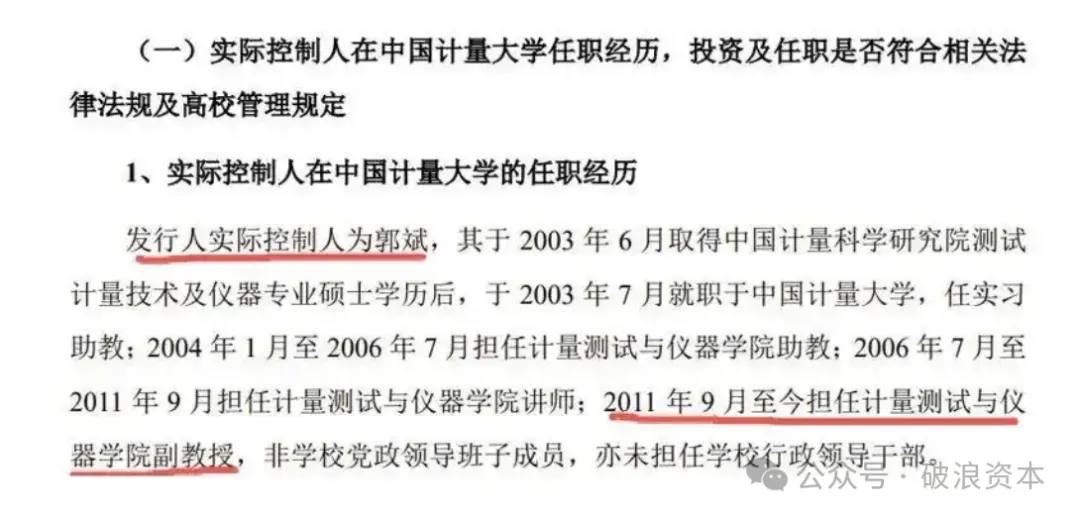

更复杂的是股权代持的操作。郭和民长期隐匿在幕后,先后由7名主体代持股份,其中就包括中国计量大学计量测试与仪器学院时任院长罗哉——而沃镭智能实控人郭斌,正是该学院在职副教授。2011年,罗哉以1元/注册资本的低价入股公司;次年,郭和民以代持分散为由,将全部代持股权以近乎零成本转移至罗哉名下统一代持,数月后又以百元对价转回至本人名下,完成了从影子股东到显名股东的身份转换。

直至IPO辅导前一年,罗哉才以“规范高校教师持股”为由,将名下全部股权以1元平价转让给配偶钟景琳,被市场质疑为剥离公开持股痕迹、规避任职监管。

同样是高校教师身份,罗哉持股需要“规范整改”,而仍在职副教授的实控人郭斌,其持股与创业行为的合规边界、公司核心技术与高校研究方向的知识产权归属,却始终缺乏更充分的说明。

郭和民的退出同样充满疑点。2019年其从股东名单中消失,但招股书未披露退出价格、交易对手与具体原因。后续工商信息显示,退出股东身份后的郭和民,仍在两家日照国资背景企业担任核心职务,而这两家企业均曾向沃镭智能采购设备,交易时段与郭和民兼任双方职务的周期高度重合。对于这类涉及创始股东的关联交易,招股书未做任何披露,其交易定价公允性、利益输送嫌疑均有待核实。

02

近半收入绑定比亚迪

股权历史的合规瑕疵之外,沃镭智能的经营基本面同样暗藏隐忧,最突出的问题便是对单一客户比亚迪的深度依赖。

2025年,比亚迪贡献了公司47.64%的营业收入,前五大客户合计收入占比超七成。从增长曲线看,公司业绩节奏几乎完全贴合比亚迪的资本开支周期:2024年营收同比增长94.99%、归母净利润增长143.86%;到2025年增速便骤降至12.80%与13.75%,增长动能明显放缓。一旦比亚迪后续产能扩张节奏调整、或更换供应商,公司业绩将面临直接冲击。

大客户的强势议价权,正持续挤压利润空间。报告期内,公司综合毛利率连续三年下滑,从31.62%降至28.16%;核心业务汽车电子智能检测装备的毛利率更是两年蒸发超16个百分点,从41%跌至24.97%,盈利水平的缩水速度远超行业平均。

回款质量的恶化同样值得警惕。2025年末,公司应收类款项余额达3.92亿元,占当年营收的47.3%;回款周期从64天拉长至101天,应收账款周转率显著低于行业均值。其中与比亚迪的交易主要采用6个月期电子债权凭证结算,意味着账面收入需半年以上才能转化为实际现金流,盈利的“纸面属性”较强。

与之对应的是高企的存货压力。2025年末公司存货账面价值达9.3亿元,占流动资产比重超六成;存货周转率仅0.68次,不足同行均值的三成,存在显著的存货跌价风险。而经营性现金流此前连续三年为负,累计净流出超1.3亿元,直至2025年才短暂转正,现金流的改善更多依赖回款周期波动,而非经营质量的内生提升。

与此同时,公司研发投入的增速并未跟上业务扩张节奏。研发费用率从2023年的14.60%降至2025年的8.54%,研发投入绝对金额仅增长不足三成,难以覆盖智能驾驶、功率半导体双线布局的研发需求。尽管公司将功率半导体装备视作第二增长曲线,但2025年该业务收入仅4600万元,尚不足以支撑起长期增长预期。

03

控制权稳定性存疑

经营风险之外,沃镭智能的公司治理层面也存隐患,首先便是实控人控制权的薄弱。

截至招股书签署日,郭斌、赵静夫妇直接及间接合计持股仅35.36%,发行后持股比例将跌破30%。公司股东总数多达65名,持股5%以上的股东仅2家,众多机构股东在上市后存在强烈的解禁退出需求。极度分散的股权结构下,后续若出现资本举牌、股东意见分歧,极易引发控制权争夺,进而影响公司经营战略的稳定性。

股权层面的另一遗留问题是对赌协议的清理。历史上公司与多轮投资方签署了包含特殊权利条款的对赌协议,截至申报前仍有部分国有基金股东拒绝签署解除协议,公司只能通过兜底条款进行规范。交易所问询中明确要求说明条款清理的彻底性、是否存在潜在纠纷,也让这份IPO的合规性打了折扣。

值得注意的是,申报前两个月公司仍出现密集的股权转让行为,交易定价依据、受让方与公司客户供应商的关联关系、是否存在利益输送,均受到监管重点关注。临近IPO的股权异动,往往是内幕交易、利益输送的高发区,也进一步放大了公司股权治理的合规风险。

从高校教师创业的细分赛道龙头,到冲刺科创板的拟上市企业,沃镭智能的国产替代故事具备足够的市场想象力。但“资源换股权”的历史暗线、高校人员持股的合规模糊地带、绑定单一客户的脆弱增长模式、持续下滑的盈利与现金流质量,都是其IPO路上必须直面的拷问。

科创板定位“硬科技”的核心,既要求技术实力过硬,也要求公司治理规范、信息披露充分,这些埋藏在招股书角落的历史与现实问题,最终能否得到清晰解答,将决定本次闯关的最终走向。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。