多重套路收割用户,AI包装难掩恒昌助贷业务底色观点

“在恒小花借款25000元,每期强制额外收取高额担保费+融资咨询服务费”“借款18000元,还款时每次收取300元左右的担保费和服务费”“被恒小花从银行卡扣了两笔199元的会员费”……

“在恒小花借款25000元,每期强制额外收取高额担保费+融资咨询服务费”“借款18000元,还款时每次收取300元左右的担保费和服务费”“被恒小花从银行卡扣了两笔199元的会员费”……

在黑猫投诉、消费保、啄木鸟等三方投诉平台,关于恒昌系旗下助贷业务的用户投诉,以每天新增近百条速度涌现,将普通金融用户的痛点暴露在阳光下。

与汹涌的用户投诉形成鲜明对比的,是恒昌系光鲜亮丽的品牌形象。

3月下旬举行的博鳌亚洲论坛上,恒昌创始人兼CEO秦洪涛表示,恒昌深耕AI技术创新,正致力于让中国的创新成果惠及全球消费者,向“科技出海”跨越。2025年11月的世界互联网大会乌镇峰会上,恒昌打造的自研大语言模型“恒纪元”亮相智能产业展区。

AI叙事、大语言模型、智能货柜……共同勾勒出一个与时俱进、主动拥抱科技浪潮的企业形象。但比起其数字生活服务业务,恒昌系贡献业绩更多也更为外界关注的,是该公司旗下的助贷业务。

数字生活服务,暗中为助贷业务引流

在行业大会、官方口径中,恒昌的宣传都围绕着数字生活服务业务进行,并未过多提及该公司的助贷业务,但两项业务仍存在一些绑定。

恒昌的数字生活服务,主要通过恒生活平台展开。恒生活的定位是“本地化数字生活服务平台”,该平台以物联网技术为核心,构建“门店-APP-智能货柜”联动的线上线下零售体系,为用户提供扫码开柜、预约自提及配送等服务。

在恒生活的微信服务号对话框点击“立享优惠”按钮,跳转至恒生活“新人注册领好礼”的H5页面,通过该页面注册成为新用户,即可领取相关优惠券。该页面底部有一行十分不起眼的小字“仅限恒生活借款APP新用户可领”,恒生活借款便是恒昌系助贷业务的“第四代马甲”。

而今年1月14日财经野武士在《与恒生活绑定逐渐加深,恒小花的新出路会是分期商城吗?》中就发现,该H5页面处处有恒小花的影子,不仅页面顶部有“恒生活×恒小花”的大字,下端还有“登录恒小花APP”和“恒小花APP扫码购物流程”两个版块,可直接通过该H5页面跳转恒小花APP的下载页面。

(1月14日截图)

对比该H5页面的变化,可以发现恒昌在有意淡化恒生活与助贷业务之间的联系,但仍存在一些蛛丝马迹,指向恒昌通过恒生活为助贷业务引流的事实。

恒昌旗下的助贷业务规模并不比数字生活服务业务规模小,恒生活APP在2020年才正式上线,而该公司的助贷业务最早可追溯至2016年。恒生活借款官网首页也显示,该公司累计借贷金额750亿+,累计服务用户超7000万。

之所以明面上切割两大业务的关联,或许是因为恒昌的助贷业务长期处于收割用户、游走合规边缘、侵害用户权益等的负面舆论之中。

多重套路收割用户,消保问题长期忽视

截至4月27日12时,黑猫平台入驻商家“恒昌公司”的用户投诉量累计约10.38万条,其中,近30天里的投诉就有2263条,投诉理由包括催收不当、息费过高、强制捆绑会员、诱导投保等。

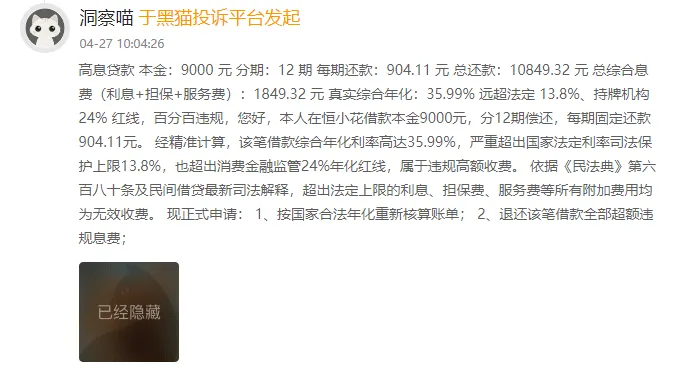

高息费是最主要的问题之一。如4月27日一用户投诉称,其借款本金9000元,分12期偿还,每期还款904.11元,实际年化利率为35.99%。

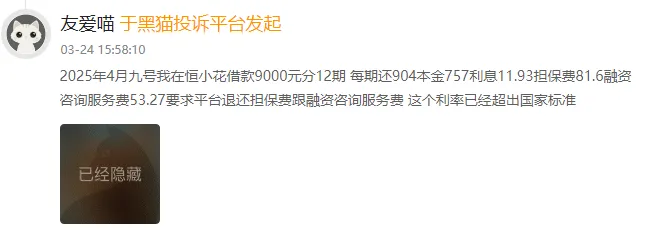

另一用户借款9000元,分12期偿还,每期还款内容包括本金757元,利息11.93元,担保费81.6元,融资咨询服务费53.27元,合计每期还款904元。

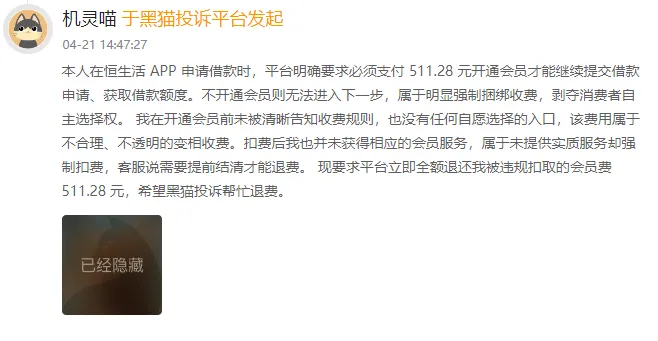

除了巧立名目的各种费用,恒小花(现已改名“恒生活借款”)还将借款与平台会员捆绑。根据用户的说法,在恒生活借款APP申请借款时,平台明确要求支付511.28元开通会员,才能继续提交借款申请,获取借款额度,不开通会员则无法进入下一步。

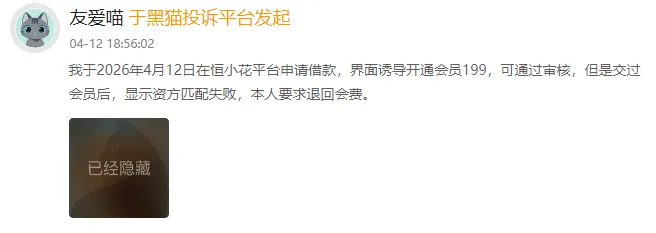

另一用户表示,自己在恒小花平台申请借款,借款页面以“可通过审核”诱导其开通了199元的会员,但开通会员后显示资方匹配失败,最终没有借款成功。

除了捆绑会员,另一个时常被提及的是诱导投保。一用户在恒小花平台借款时,除了要缴纳咨询费、担保费、会员费,平台还要求其买保险,来提升借款速度。

与保费相关的投诉中,出现较多的一个名字是北京恒荣汇彬保险代理有限责任公司(以下简称“恒荣汇彬”)。如一用户表示自己未主动投保、未签字、未明确知情同意,却被恒荣汇彬擅自扣取58.9元保费。另一用户称自己被恒荣汇彬扣取保费99元和82.2元。

从股东信息来看,股权穿透后,恒荣汇彬的实控人正是恒昌的创始人秦洪涛,其持有恒荣汇彬89.225%的股权。换句话说,这些保费看似是第三方保险机构扣款,实则最终还是进了恒昌的兜里。

除了捆绑式收费套路用户,恒昌系助贷业务另一个为消费者所诟病的,是其用户权益保障问题。

尽管恒生活借款(原“恒小花”)官网明确表示该平台“安全加密 信息加密”,多重防护,全方位守护用户信息安全。但实际上,恒生活借款APP的“套娃式”协议,已在不知不觉中,将用户信息广泛分享给其合作方。

如用户在恒生活APP查看额度提交个人资料时,需先同意《机构授权协议》《合作方授权协议》等5份协议。其中,《机构授权协议》内含《个人信息通用授权书》《个人征信授权书》《注册协议》《相关服务协议》《隐私协议》5份协议,而《注册协议》里,又嵌套了榕树贷款、青松融等10家第三方平台的用户注册协议。

层层嵌套的“子母协议”,让用户在查看额度、申请借款时,稍有疏忽便会在不知情的情况下,将个人信息主动授权给三方机构,更遑论消费者权益保护。

新瓶装旧酒,“换壳”难改违规惯性

面对堆积如山的用户投诉与用户权益侵害指控,恒昌仍能将助贷业务做得风生水起,一个重要原因是恒昌总能及时更换“马甲”。

恒昌系的助贷业务框架脱胎于2016年上线,并以公司化形式独立运行的“恒易贷”。恒易贷也是P2P时代,恒昌集团的核心业务支柱,早期是由恒昌系核心主体——北京恒昌利通投资管理有限公司主导运营,后来由北京网众共创科技有限公司(以下简称“北京网众共创”)独立运营。

北京网众共创由恒昌系的恒昌投资(香港)国际有限公司100%全资控股,股权穿透后疑似实控人为秦洪涛。目前,北京网众共创已注销工商信息。

恒易贷时期,恒昌就因用户权益侵害被官方通报过。2020年8月,恒易贷被工信部通报存在违规收集使用个人信息等情况。

2022年,随着国内P2P行业清退工作全面完成,恒易贷更名为“普融花”,全面转型互联网助贷业务。普融花的运营主体依然是北京网众共创,且产品的业务模式、风控规则、存量数据等都只做平移处理,并未进行升级整改等,只是从P2P平台转换为助贷平台。

2024年8月,普融花也因为未经用户同意收集使用个人信息、强制用户使用定向推送功能等被北京市通信管理局通报。之后又因未按要求完成整改被全网下架。

普融花被强制下架后,恒昌迅速启动新一轮的品牌切换,很快,恒小花APP横空出世并在各大应用市场上架。

与恒易贷、普融花不同,恒小花是北京乐享无限科技有限公司(以下简称“乐享无限”)和北京君航微金信息科技有限公司(以下简称“君航微金”)两家公司联合运营。

乐享无限起初由秦洪涛间接控股,在两次股权变更后,由深圳越享云图科技有限公司100%持股。看似与恒昌系再无关系,但天眼查显示,乐享无限与恒昌系旗下多家企业共用邮箱,包括秦洪涛直接担任法定代表人且仍在存续的北京一起拼网络科技有限公司。

2025年10月,恒昌系推出第四个品牌——恒生活借款。恒生活借款的商标主体是北京日起网络科技有限公司,同样与多家恒昌系公司共用电话及邮箱。

目前,恒小花已全面改名为恒生活借款。在应用商店搜索“恒小花”,排在第一位的便是恒生活借款,但恒生活借款应用详情页的评论区,仍残留着恒小花的“痕迹”。

马甲换了一茬又一茬,用户权益保护与息费问题却始终如影随形,恒昌的品牌更名不过是新瓶装旧酒,通过更换马甲和运营主体来逃避合规监管,同时用AI叙事掩盖助贷业务的野蛮生长。然而,随着助贷行业监管持续趋严,恒昌系这种漠视合规、游走于灰色地带的助贷玩法,注定难以长久。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。