携程2021财报隐忧:商誉过高,投资途家连年亏损互联网+

又到了一年财报季,携程今年真实业绩怎么样?

又到了一年财报季,携程今年真实业绩怎么样?

携程是OTA(在线旅游服务)龙头,国内最知名和最优秀的旅游上市公司之一。

以商品交易总额(GMV)为统计口径,携程在过去十余年內一直是中国最大的在线旅行平台,且自2018年至2020年连续三年为全球最大的在线旅行平台。

2019/2020年携程集团核心OTA品牌GMV分别为8650亿元/3950亿元,占中国在线旅游市场55.7%/58.2%市场份额。

经营情况分析

1、携程实际经营业绩不能只看净利润,更要看营业利润。

因为“权益性投资收益”和“非经营性损益”影响很大(可操作性也较强),2020年达到-16.89亿和-7.51亿(合计-24.4亿),占了亏损-32.47亿的绝大部分。

所以虽然最新年报看似亏损幅度大幅收小(2020年亏-32.47亿到2021年亏-5.5亿),但是实际主营业务经营情况并非如此。

2、经营业绩较为平稳。

携程同比上年收入增长9.29%,成本增长14.07%,毛利增长7.98%,营业利润基本持平(2020年亏-14.23亿,2021年亏-14.11亿)。

但相比全行业宏观数据来看,下跌幅度偏大。(国内航空旅客吞吐量2020年下跌-30.32%,2021年下跌-25.04%,出处交通运输部数据;国内星级酒店2020年下跌-35.97%,2021年比疫前下跌-28.77%,出处文化和旅游部《全国星级饭店统计报告》。详见下表)

3、高毛利是行业特性,并不等于高利润。

携程常年保持着77%-79%的高毛利,主要是因为系统维护和大量码农的支出放在了研发费用内,这也是费用开支中最大的一项,且疫情后其占比大幅提升(2021年占收入的44.89%)。

4、从业务板块来看,主力还是“机+酒”(占比81.88%),商旅服务表现较好,相比疫前还有增长。偏中高端的商旅出行一直是携程的传统强项(基本盘),也是OTA中最利润丰厚的一块。

5、从季度收入来看,除了Q2季度下跌较少(比2019年同期下跌-32.28%),其他各季度相比疫情前都下跌了40%以上(43.88%-49.72%)。Q3Q4季度收入相比2020年同期还略有下跌,说明经营业绩并没有持续向好迹象。这与疫情发展情况也有直接关联。

6、从成本费用来看,费用率过大(2018年70.85%,2019年65.11%,2020年85.71%,2021年84.06%),所以我认为还有一定优化空间。目前销售费用控制得不错,但是研发费用和管理费用依然偏高。携程未来利润情况还是有一定提升空间的。

行业新趋势下,携程的应对策略

1、垒高商旅护城河

中高端商旅用户(常旅客)是携程的核心基本盘,自2014年至2019年,年度支出超过人民币5,000元的用户复合年增长率为29%。

长期以来的使用习惯和用户黏性,疫情下相比旅游度假更稳定的客源,高消费频次、高客单价,大数据优化算法加持,加上多年来的资源端和供应链积累,保证了携程稳居OTA的行业龙头地位。

根据携程公布的数据,2021年携程会员规模同比增长超过20%,其中高级会员有两位数增长。

在会员营销层面,截至2021年底,携程已与20余个酒店集团实现会员互通;通过联合会员体系的建设,携程累计为酒店输送店内服务用户3000万人次。

携程和子公司去哪儿(目标客群为低线级城市年轻人)合计占在线交通预订市场份额超55%;在低端和中高端酒店间夜量份额占比约50%,在高星酒店高达80%。所以GMV不是全部,高星酒店优势为携程带来高于行业的客单价、佣金和利润水平。

特别是针对企业用户的携程商旅平台,收入较2019年逆势增长7.33%,酒店预订量较2019年增长近3位数,这也是携程长期专注高端用户服务所带来的结果。

2、适应疫后旅游度假新趋势

疫情以来,旅行用户的出游半径明显缩短,加之疫情造成出境游归零,国内替代性高端旅游消费崛起,带来新的增长空间。

而在经济下行周期下,对消费能力的影响是从下往上,高收入群体受影响是最小的。

2021年携程业绩在这方面也有体现,除了周边酒店住宿预订量快速增长外,私家团、主题游等也迎来大幅增长。

其头部供应商售卖的周边和本地游产品交易额,较2019年实现正增长;国内私家团供应商数量较上年同期增长32%,交易额较2019年增长近40%;携程国内主题游产品交易额,较2019年增长超过160%。

3、内容营销的竞争和进展

虽然经过多年惨烈的烧钱比拼和并购,传统OTA平台越来越集中化,但近年来短视频和社交平台带货的崛起(典型如抖音和小红书),此类通过“网红种草-粉丝流量转化-消费打卡-分享传播”的模式,在旅行方面成为携程新的竞争对手。

内容营销对携程应对新对手的竞争来说非常重要,携程在直播带货和内容社区运营方面也花了不少功夫。

根据携程公布的数据,2021年第四季度,携程星球号旗舰店整体粉丝规模环比增长34%,新入驻酒店商户数环比增长44%。

内容快速增长,四季度携程社区内容频道的日均互动用户量同比翻了一番,有近30%的携程App用户选择浏览内容频道;携程大V数环比增长了25%,整体创作者日均发布环比增长超过80%。

浏览过携程直播的观众人数同比增长171%,44%的用户观看直播后在24小时内下单了直播间商品;携程官方直播间预售产品核销率超30%,超过5000家酒店核销率超50%。

当年四季度,携程商家自播引导产生的GMV季度环比增长100%;直播集锦投放贡献的GMV,在平台化直播全年业绩中的占比超过四成。

但我认为携程在内容经济上还是存在天生的局限性。短视频和社交平台的属性是打发闲暇时间,带货网红通过种草来实现转化。

而用户登陆OTA的目的性会明确得多,直接就会“搜索-比价-购买”,要想改变这个属性标签很难,也没有必要,这也是携程主要定位中高端商旅用户的一体两面。

通过内容营销的促销行为可以形成一定的转化收益,但无法撼动商旅客户的消费主流。

4、乡村振兴和乡村旅游

携程数据显示,2021年乡村旅游订单量较2019年增长6%,其中乡村酒店订单较2019年增长32%。携程也积极介入乡村振兴,截至2021年年末,已在国内落地8座农庄(基本是政府出钱),并呈现出所谓的“乘数效应”。

但我认为所谓乡村旅游的宣传,看看即可,不要太在意,正能量的主要作用还是在于宣传。

携程的对外投资和商誉问题

携程的壮大除了通过垒高竞争壁垒外,更多是靠不断的收并购而来。

2015年携程通过和百度交叉持股合并去哪儿网,以及2017年同程与艺龙合并后,原为同程第二大股东、艺龙第一大股东的携程,变为新公司的第一大股东。市场占有率接近于垄断。

但对外投资也是一把双刃剑,各项投资也拖了携程利润的后腿。

目前携程对外投资主要围绕旅游全产业链,投资范围涉及酒店、民宿、餐饮、租车、航空、金融等,其中不少企业出现破产和投资损失。

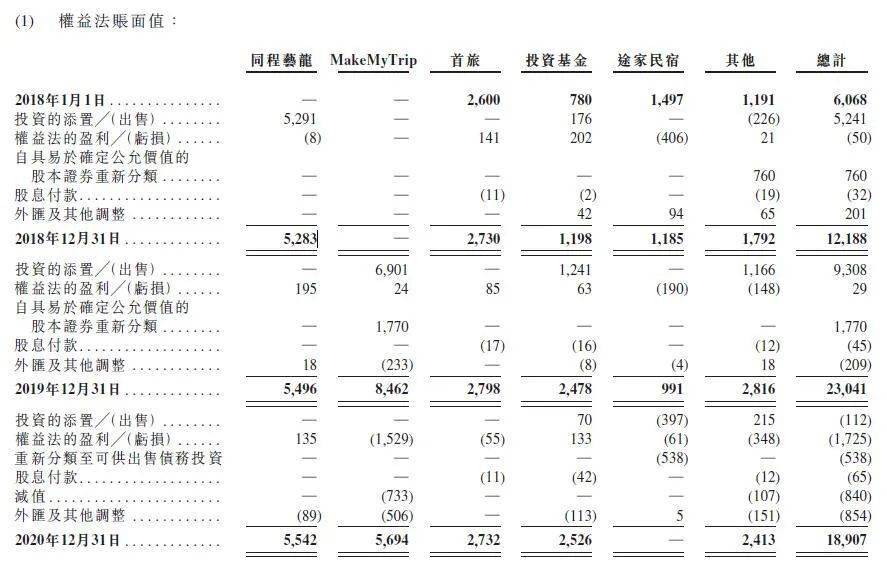

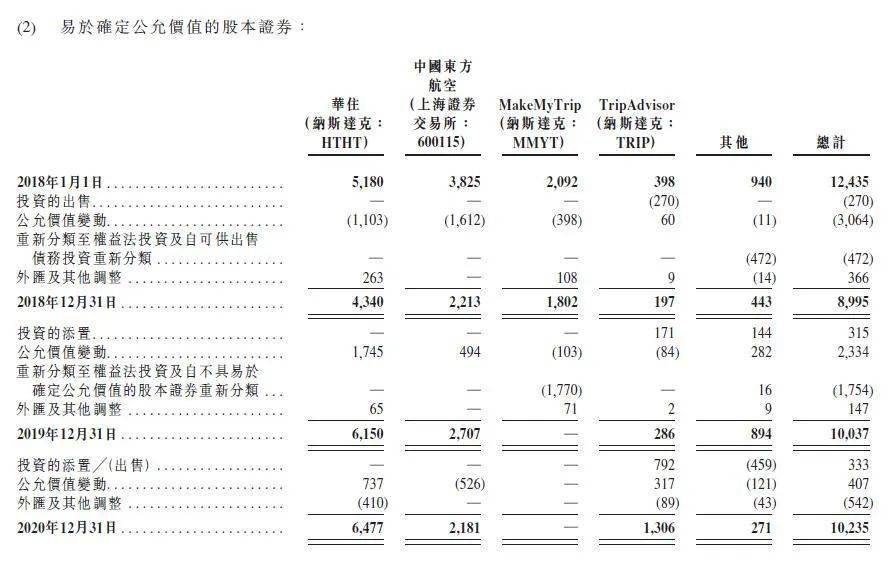

根据携程公布的资料,其联营公司亏损的权益由2019年的人民币3.47亿元大幅增加至2020年的人民币17亿元,主要是由于投资MakeMyTrip(印度第一大OTA)产生的亏损所致。 其实出现重大损失的还包括对途家民宿的投资和东航的股票(见下表)

携程一路扩张并购形成的大额商誉,持续受到疫情影响,也是不得不警惕的风险。

携程的这些商誉主要包括:2015年收购去哪儿网,增加商誉430亿元;2016年收购天巡网(Sky scanner)增加商誉95亿元等。 截止至2021年末,携程商誉已经达到593.53亿元,约占总资产的30.94%、净资产的53.73%。

携程的无形资产和商誉合计高达727亿元,占到了总资产的37.74%、净资产的65.55%。

随着疫情的长期化,这些并购资产有可能会引发商誉减值,大幅提高资产负债率,并对利润形成巨大压力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。