透过财报看“百亿补贴”:一场站位消费者的“持久战”观点

透过财报看“百亿补贴”:一场站位消费者的“持久战”

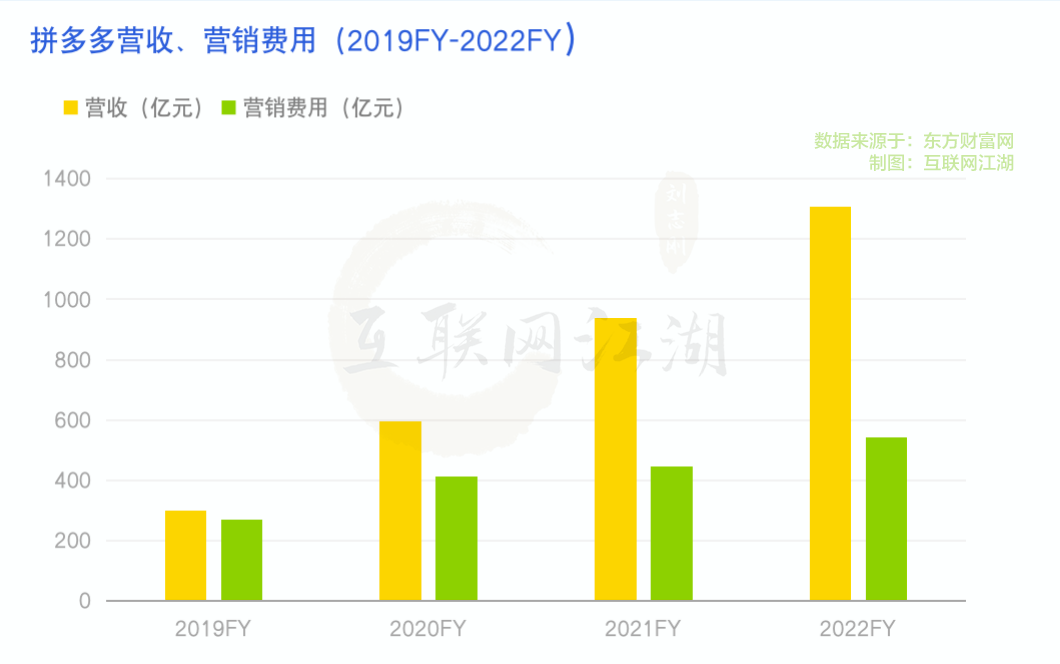

3月20日,拼多多集团发布截至12月31日的2022年第四季度及全年财报。财报显示,拼多多集团去年第四季度收入为398亿元,同比增长46%,全年营收为1306亿元,同比增长了39%,整个2022财年,归属于普通股股东的净利润为人民币 315.381 亿元(45.726 亿美元),较 2021 年的人民币 77.687 亿元增长 306%。

透过拼多多财报,发现这样一个反直觉的事实:即便是电商行业发展到2022年这样一个存量市场,快速增长并非不可能实现。

从营收来看,从300亿到1300亿拼多多用了4年;这4年间归母净利润有负转正,从亏损69亿到净赚315亿。

这样数据变化里头,百亿补贴的作用不可小觑。甚至可以说,百亿补贴+农业支撑起了拼多多千亿营收的盘子。

那么,“百亿补贴”的真正“奥义”在哪?投入农业又为什么重要,越来越卷的行业环境中,拼多多实现增长的秘密到底是什么?这些问题值得深究。

拼多多“重农”为什么能带来持续增长?

企业财报中核心数据的增长,其实说明一件事,就是公司的长期战略奏效了。

拼多多的核心长期战略有两个:百亿补贴+农业。

老实讲,去年跟前年消费的表现并不喜人,电商平台由于线上履约的优势在,有增长也很正常。但从拼多多的财报来看,2022年营收同比增长39%,这个增速确实让人有些惊喜。

对比往年来看,2021年报营收是接近940亿,2020年报是590亿,2019年是300亿。2022年一整年,拼多多营收不仅破了千亿,而且毛利也接近千亿,超过990亿。

这里头,百亿补贴的作用显现了出来。

我们以Q4数据为例,Q4营销费用177亿,营收增长到了398亿。全年来看,营销费用增长了约100亿,毛利增长了超过300亿。用六个字来概括的话就是:越补贴,越增长。

为什么会“越补贴,越增长”,原因在于补贴+农业的战略闭环了,而且利润转正之后,说明这个闭环也被商业化验证了。

首先,百亿补贴之所以能够持续下去,并且营收盘子增长过程中还能盈利,这得益于农业成为了拼多多的“核心品类”。

拼多多是一家腿上沾满泥巴的电商平台。

无论是农货节、年货节、还是周年庆、11.11大促,农产品始终是拼多多重点补贴的对象,这说明,百亿补贴的策略定位上,平台也更多是“站位消费者”。

对消费者来说,农产品消费始终是“痛点”,也是刚需。所以,农产品就自然成为了拼多多的核心品类。平台找到了核心品类,百亿补贴就实现从流量到商业化的变现,形成了正循环。

头部的电商平台,大家都有“核心品类”,比如,阿里的美妆服饰,京东3C。拼多多则是农业。这些核心品类,都有很强的壁垒。

核心品类的强壁垒背后,其实是强投入。

去年,拼多多研发投入上百亿,全年研发费用同比增长15%。这么多的研发投入,有相当一部分是瞄准农业。比如“农云行动”,目的就在于优化大规模、精准、高效的供需匹配,引导农产区加速“数实融合”,通过科技转化提升农产品供应链的能力。

再比如,农产品零佣金的政策以及“农地云拼”的模式,都实实在在的提升了农产品的进城的能力。最终所达成的结果就是,在农产品的价格和品质上,拼多多已经建立起了实质壁垒。

拼多多“农云行动”专项小组奔赴云南昆明、嵩明、晋宁等多地,培训扶持农产带新商家

农产品作为高频的核心品类,是拼多多持续投入百亿补贴,形成流量-商品—变现增长链条的关键。

电商讲究频次,频次越高,自我生产流量的能力越强。

因此“核心品类”要么是高频消费品类,要么是高单价的品类。3C频次并不高,但单价高,美妆服装频次也不高,因此平台要不断寻找新流量。

可以说在头部的电商平台中,拼多多可能是最没有流量焦虑的。因为百亿补贴深入用户心智自带流量,另外就是农产品高频刚需的交易属性,本身就能带来流量,其中的逻辑很清楚:高频次强需求,就意味着强流量。比如水果蔬菜等农产品天天都需要买,而手机跟衣服却不会天天买。

所以说,“百亿补贴”与投入农业,是平台长期战略增长的一体两面。

两个战略都清晰的指向电商行业最核心的壁垒:价格与供应链。这可能才是拼多多重农投入能够带来持续增长能力的原因所在。

从价格力到品质力,“百亿补贴”的战略与战术

核心品类壁垒有了,下一个问题就是如何把增长的动能维持住。

而拼多多的理解是,站位消费者,从百亿补贴的“价格号召力”,向“品质购买力”迭代。

从消费者的立场来看,绝对的价格其实不是关键,关键的是用户有没有拿走“消费者剩余”。(消费者愿意支付的最高价格与商品的实际市场价格之间的差额)。

也就是说,消费者不仅关注价格,也同样关注品质。用户想买的不是便宜货,而是想“占便宜”,是想买到物超所值的商品。

与之前不同,如今百亿补贴最大的变化就在于提升品质。比如,平台通过百亿补贴,拼多多正在吸引更多贴合改善型消费需求的优质品牌入驻,并开始拓展产品定制、IP打造、数字营销等细分领域的核心增长点。

这是一个挺重要的变化,它意味百亿补贴的质量更高了,而且“百亿补贴”开始突破边界。

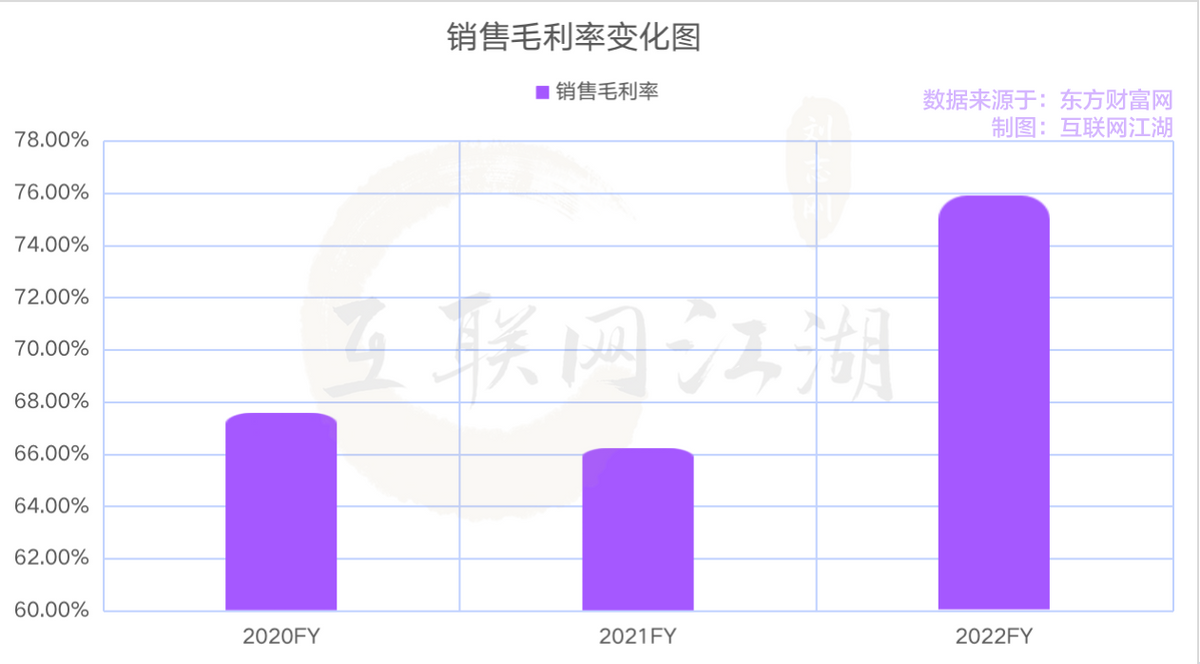

我们从财报中也能看出一些相应的变化。比如2022年销售毛利率比2021年高出了大约10%左右,2022年销售毛利率75.9%,2021年则为66.2%。

这可能说明,过去一年中平台的高毛利商品卖的更多了。

互联网江湖认为,对于平台来说,百亿补贴不仅是价格补贴,它更像是一件“系统工程”,涉及,商家、平台、消费者之间的平衡。

电商平台生态,就好比一个生物圈系统,平台、商家、消费者是生物圈系统内的组成部分,一个子系统发生变化,那么其他的系统都会受到相应的影响。

比如,“战略级”的“百补”与战术级的“百补”底层逻辑其实就有很大不同。

战略级的“百亿补贴”,守护价格力只是早就完成第一步。核心是整个消费供给端的品质升级。

一个很有意思的事情是,在供给端,拼多多已经深入百余个制造产业带。比如山东章丘铁锅、广东潮州陶瓷、山西祁县玻璃等产业带,拼多多扎根很深。在广东潮州,“多多新匠造”团队就去到当地,帮助当地的陶瓷挖掘新的增长。

“多多新匠造”专项团队助力潮州陶瓷化转型升级

扎根产业,意味着直插供给源头,供给品质和价格,都有相当大的竞争力。进一步来看,价格洼地就意味着流量洼地,对于商家和品牌来说,流量洼地就意味着增长的机会。

而从消费者的角度来看,百亿补贴在哪,消费者就在哪,高品质的商家和品牌就会自然会到哪。自然而然的,供给品质就会提升。

平台竞争拼的是价格,但到头来其实拼的是整个供给体系。

你搭建的供给体系不具备价格竞争力,哪怕“千亿补贴、万亿补贴”可能都不会带来长期增长的能力。

看了拼多多的财报之后,其实我也一直在反思,为什么百亿补贴这种战略,为什么拼多多能想的出来?

想来想去,只有一个答案,就是对底层逻辑的思考模式。

商业竞争的本质是组织与战略的竞争。

而所有面对C端的消费商业中,能够站位消费者的视角,从底层组织架构战略的品牌,往往更容易在竞争中获胜。

比如,百事可乐能从可口可乐的围剿中杀出重围,就是因为创始人能够站在消费者视角看到:“青少年们需要一种彰显自己个性和另类追求的可乐品牌”。

百亿补贴这个事儿,内核也是一样。

无论是起家于下沉市场,还是重农投入,都说明这家电商平台对乡土社会理解足够深刻,同时对社会上数量最多的那一部分人群的需求理解足够深刻。

所以说,百亿补贴这个战略,是拼多多底层商业逻辑上“长出来”的战略。

企业自身生长出来的“先天战略”,往往比被动应对市场变化的“后天战略”更有效,因为前者与企业自身的架构、业务,天然契合,更能够经受住实践的摔打。

最后,从竞争的角度来看,“百亿补贴”其实也是拼多多面对市场竞争主动求变的产物。面对阿里和京东,拼多多需要出奇制胜,也做到了出奇制胜。

如今,“百亿补贴+重农投入”的战略增长能力已经被验证,接下来这一商业模式会如何发展,能够为消费市场带来怎样的变化,值得期待下去。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。