上海家化:控股股东成被执行人、被执行超8000万,销售费用大增、现金急速消耗面临短债风险观点

今年1月底,上海家化发布2025年年度业绩预告,披露预计全年实现归母净利润2.4亿元至2.9亿元,扣非归母净利润也预计达到3800万元至5600万元,相较于2024年的亏损状态实现华丽扭亏。

文 | 秋山论商业

今年1月底,上海家化发布2025年年度业绩预告,披露预计全年实现归母净利润2.4亿元至2.9亿元,扣非归母净利润也预计达到3800万元至5600万元,相较于2024年的亏损状态实现华丽扭亏。

这份看似亮眼的成绩单,意味着上海家化的经营迎来阶段性转机,但深入拆解其业绩数据、现金流状况,再结合控股股东上海家化集团成为被执行人的突发情况不难发现,上海家化的扭亏之路并非坦途,光鲜业绩背后暗藏多重经营隐患,短期复苏与长期风险的博弈已然显现。

业绩严重依赖销售费用投入,盈利能力依旧薄弱

上海家化2025年的业绩扭亏,是其近一年来经营调整的集中体现,从季度数据的逐步改善就能看出其复苏态势的连贯性。根据上海家化披露的信息,2025年半年报和三季报已经释放出积极信号,所以这份年度成绩单的出炉其实在意料之中。

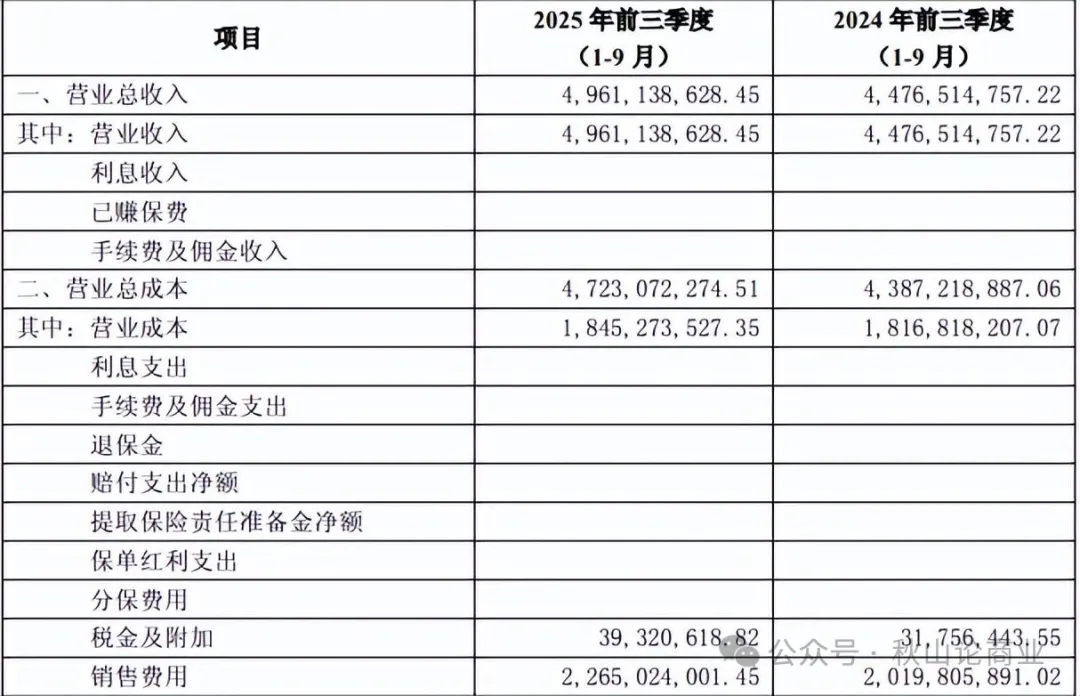

深入分析上海家化业绩扭亏的核心驱动力,可以发现销售费用的大幅提升成为关键推手。2025年三季报显示,上海家化2025年前三季度的销售费用为22.65亿元,较2024年同期的20.2亿元增加了2.45亿元,销售费用率也同步攀升。

2025年前三季度,上海家化的营收为49.61亿元,销售费用率达到了45.66%,相比2024年同期的45.12%有所增加。此外,销售费用的增长幅度也高于营收增长幅度,2025年前三季度的营收增幅为10.81%,销售费用增幅为12.13%。

回顾历史数据不难发现,销售费用的增减对上海家化的营收表现具有决定性影响。2023年前三季度,上海家化销售费用为22.11亿元,同期实现营收50.91亿元。在销售费用超过22亿元的情况下,营收比2025年前三季度更高,销售费用率却只有43.43%。

除了营销投入的拉动,产品结构优化与渠道升级也为业绩复苏提供了支撑。2025年前三季度,上海家化成功培育出六神驱蚊蛋、玉泽第二代屏障修护面霜、佰草集新七白大白泥三大亿元级单品。渠道方面,线上布局成效明显,2025年三季度国内业务线上收入同比增长1.7倍,收入占比首次过半。

但需要警惕的是,业绩扭亏对销售费用的高度依赖,也埋下了可持续性隐患。一方面,销售费用的持续高投入会不断压缩公司的利润空间,2025年预计扣非归母净利润仅3800万元至5600万元,相较于49.61亿元的前三季度营收,盈利能力依然薄弱;另一方面,若未来销售费用投入放缓,营收增长可能会出现回落。

尤其是在日化行业产品同质化严重、消费者偏好快速变化的背景下,单纯依靠营销拉动的增长模式难以持续,找到“营销投入+产品创新”的平衡,才能实现长期稳定盈利。

现金快速消耗已无法覆盖短债,流动性风险不容忽视

与亮眼的业绩表现形成鲜明对比的是,上海家化2025年的现金流状况并不算太好,由于现金消耗速度过快,短期流动性压力已然显现,甚至面临现金无法覆盖短期债务的风险。

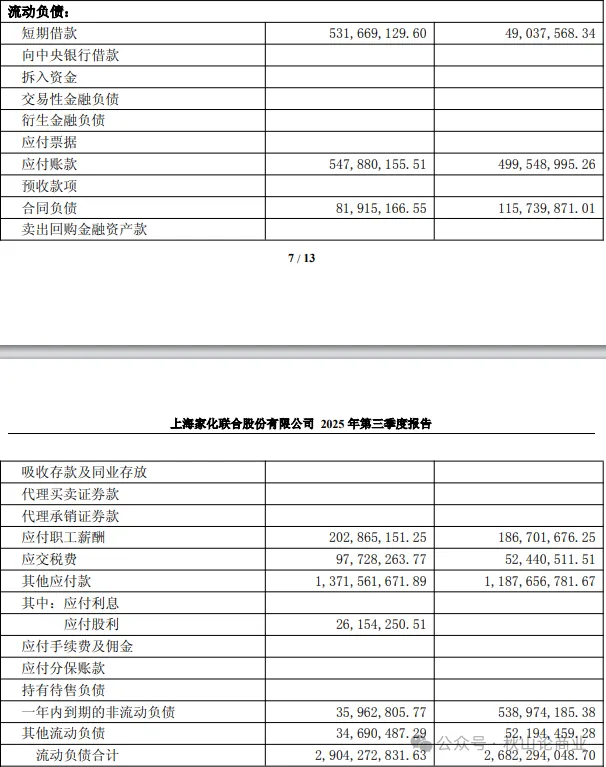

2025年三季报显示,上海家化的货币资金从2024年末的5.5亿元,下降到了2025年9月末的4.11亿元,减少了近1.4亿元。与此同时,上海家化的短期借款大幅增加,从2024年末的4903.76万元,上涨至2025年9月末的5.32亿元,增幅接近10倍。再加上一年内到期的非流动负债3596.28万元,短债总计5.68亿元。现金覆盖率72%左右,无法覆盖短期债务,短期偿债压力巨大。

时间再往前推到2024年6月末,上海家化的货币资金为11.01亿元,短期借款为9225.29万元,一年内到期的非流动负债为5.33亿元,短期债务为5.42亿元,现金能够轻松覆盖短期债务,资金状况相对宽松。仅仅一年多时间,货币资金减少了6.9亿元,降幅达到62.67%,而短期债务却增加了0.28亿元,这种“现金大幅减少、债务增加”的格局,直接导致短期债务紧张。

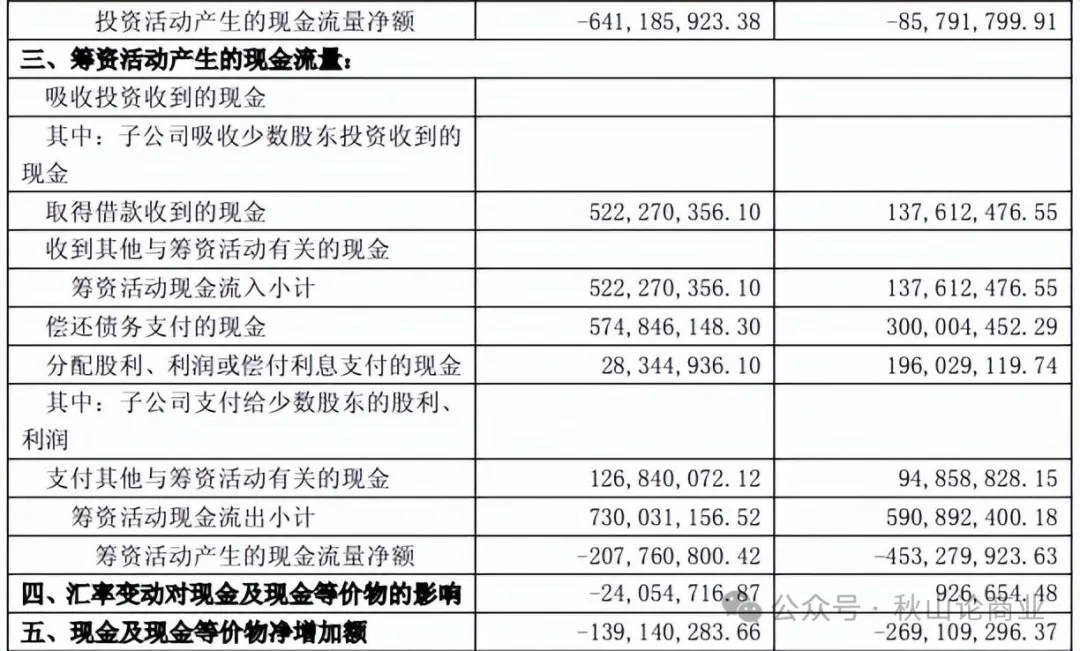

从现金流量表的具体数据来看,2025年前三季度,上海家化经营活动产生的现金流量净额为7.34亿元,同比大幅增长172.8%,看似经营现金流表现良好,实则难以掩盖资金消耗的压力。核心原因在于投资活动与筹资活动现金流持续承压,前三季度投资活动现金流净额为-6.41亿元、筹资活动现金流净额为-2.08亿元。三者叠加之下,2025年前三季度公司现金及现金等价物净增额为-1.39亿元,呈现净流出状态,现金储备持续缩水。

短期来看,上海家化可能通过新增借款、压缩支出等方式缓解流动性压力,但长期来看,若现金流状况无法得到改善,可能会影响公司的正常经营,比如无法及时支付供应商货款、持续投入营销和研发、偿还到期债务等,进而引发一系列连锁反应,甚至影响公司的市场信誉和行业地位。

对于日化企业而言,现金流是企业的“生命线”,尤其是在行业竞争日趋激烈的背景下,资金链的稳定直接决定了公司的抗风险能力和发展后劲,上海家化亟需采取有效措施改善现金流状况,化解流动性风险。

大股东两度被列为被执行人,被执行金额过高引发担忧

作为持有上海家化51.31%股份的控股股东,上海家化(集团)有限公司(下称上海家化集团)的经营状况和信用状况,直接影响着上市公司的股权稳定、融资能力和市场信心。

中国执行信息公开网显示,上海家化集团在2026年1月7日被列为被执行人,执行标的为3053.21万元,执行法院为上海市第二中级人民法院((2026)沪02执恢27号)。

1月19日,上海家化集团再度被上海市第二中级人民法院列为被执行人,执行标的为5008.95万元((2026)沪02执恢45号)。据悉,该案最早可追溯至2012年8月29日,上海家化集团当时已被列为被执行人,案号为(2012)沪二中执字第515号,如今被恢复执行,该案被执行人还包括上海华源药业有限公司及中国华源集团有限公司等多家企业。

上海家化集团两度被列为被执行人,且执行标的金额较大,总计超过了8000万元,对上市公司上海家化的潜在影响不容忽视。从法律层面来看,上市公司与大股东属于独立法人主体,大股东的债务纠纷本应由其自身承担,与上市公司无直接关联,但在实际经营中,大股东的被执行人身份依然会对上市公司产生多方面的间接影响。

首先是股权稳定风险,作为持股超过50%的控股股东,上海家化集团若无法按时履行执行义务,其持有的上市公司股权可能被冻结、拍卖或处置,进而导致上市公司股权结构发生变更,影响公司经营决策的稳定性。

其次是融资成本上升风险,大股东成为被执行人,会影响上市公司的市场信誉和信用评级,金融机构可能会因此收紧对上海家化的信贷政策,提高借款利率、增加公司的融资成本。当前上海家化已经面临短期债务承压的问题,若融资成本进一步上升,将进一步加剧公司的资金压力,影响公司的正常经营和发展。

此外,大股东的债务纠纷还可能影响市场投资者的信心,导致公司股价波动。2025年上海家化股价增幅还算不错,但大股东被执行的消息曝光后,可能会引发投资者的担忧。

对于上海家化而言,需要密切关注大股东的债务处置进展,防范大股东风险向上市公司传导,同时进一步完善公司治理结构,提升自身的抗风险能力,减少对大股东的依赖。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。