广发信用卡:一场关于“信任”与“生存”的攻坚战消费

作为行业的“老将”,广发信用卡的未来不在“回忆过去的辉煌”,而在于“创造新的价值”。

曾以“国内首张符合国际标准信用卡”、“创新”为标签的广发信用卡,如今在社交媒体上频频被用户冠以新的标签--“避雷”。

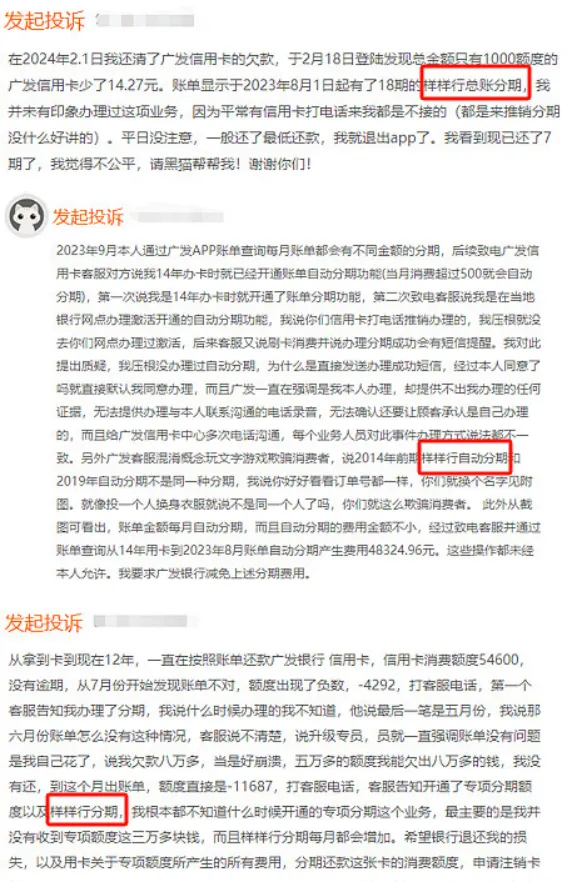

在黑猫投诉平台上,确有用户吐槽广发信用卡存在扣费规则不透明、宽限期需主动申请等问题。如,即使用户按时还款,也因到账时间差或未申请宽限,而产生高额的利息,最终形成所谓的“技术性逾期”。

(图源,黑猫投诉平台)

从这些“避雷”的声音中,反观广发信用卡的业务模式,可以发现其主要依赖于发卡量和分期收入。对于如今行业竞争加剧、监管趋严及用户权益意识觉醒的环境,广发银行所面临的挑战无疑是巨大的。

对此,在这个2026年的节点上,广发信用卡需要解决眼前的服务体验问题,也需重塑合规经营的底层逻辑。

产品“瘦身”下的风险管控调整

时间来到新的一年--2026年,广发信用卡明显调整了自身的产品线。

根据就是,曾经琳琅满目的各类联名卡、主题卡及针对特定消费场景的细分卡种,如航空里程卡、商圈合作卡、游戏电竞卡等,如今已经被官方陆续宣布下线或停止新发。

这是多重因素共同作用下的必然选择,

一方面,这是对监管层持续强化风险管控要求的积极响应。近年来,金融监管部门多次强调要清理“睡眠卡”、规范市场秩序,防范因过度发卡和无效营销导致的系统性风险。广发信用卡主动收缩产品线,正是为了顺应政策导向才释放低效、高风险的存量卡片资源,由此确保健康、合规的资产结构。

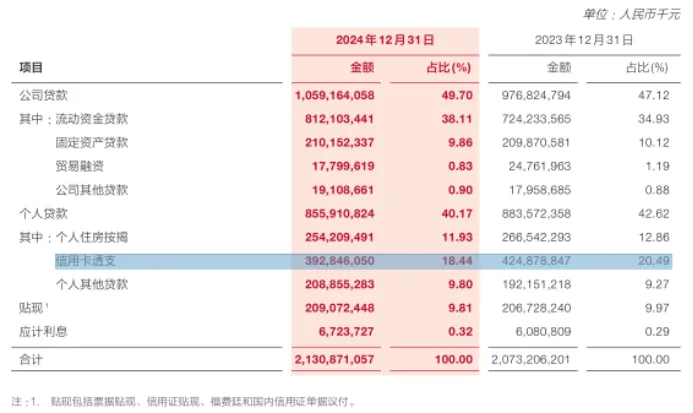

另一方面,这也是银行在严峻经营环境下进行的自我优化与战略聚焦。据广发银行2024年的年报数据显示,自2024年以来,广发信用卡的透支余额是呈现持续下滑现象的,而不良贷款率却呈现上升趋势,可以看出其客群质量正在承压,风险敞口也在扩大。

(图源:广发银行2024年年报)

面对营收增长乏力、利润空间收窄的现实,广发银行不得不做出取舍,所以才会出现削减那些活跃度低、成本高、易引发争议的卡种的情况。至于这么做有什么好处,可以说好处还不少,银行方面能将有限的营销预算、风控资源和技术支持,集中投向信用记录良好、消费能力稳定的核心、优质客户群体。

如果要评价广发银行的这种做法,这种做法确实能在短期内改善资产质量、降低运营成本、提升财务报表表现,但凡是都有两面性,如果是从用户体验和品牌建设的角度来看,此举也带来了一定负面影响。

比如,部分忠实用户因喜爱的联名卡停发而感到失落,部分功能型卡片的取消也削弱了日常使用的便利性,进而影响用户对品牌的好感度及粘性。

规则透明度与服务细节中的规则争议

在产品线收缩与结构调整之外,广发信用卡近期引发舆论高度关注的焦点,已悄然从“卡种多少”转向“规则是否明确”。

最富争议的莫过于其还款规则中关于“23:00后还款视为次日到账”的条款,该规定看似技术性操作,实则与当前多数用户“全天候线上支付”的消费习惯严重脱节。

部分用户确实习惯于深夜或凌晨完成账单清偿,认为只要在“最后期限前”操作即为有效,很显然,这部分用户忽略了广发银行的反直觉规定--该行的信用卡系统是以“23:00”为分界点的--所以才出现一笔本应在当日入账的还款被延迟至次日,进而触发逾期记录、产生罚息或对征信产生影响。

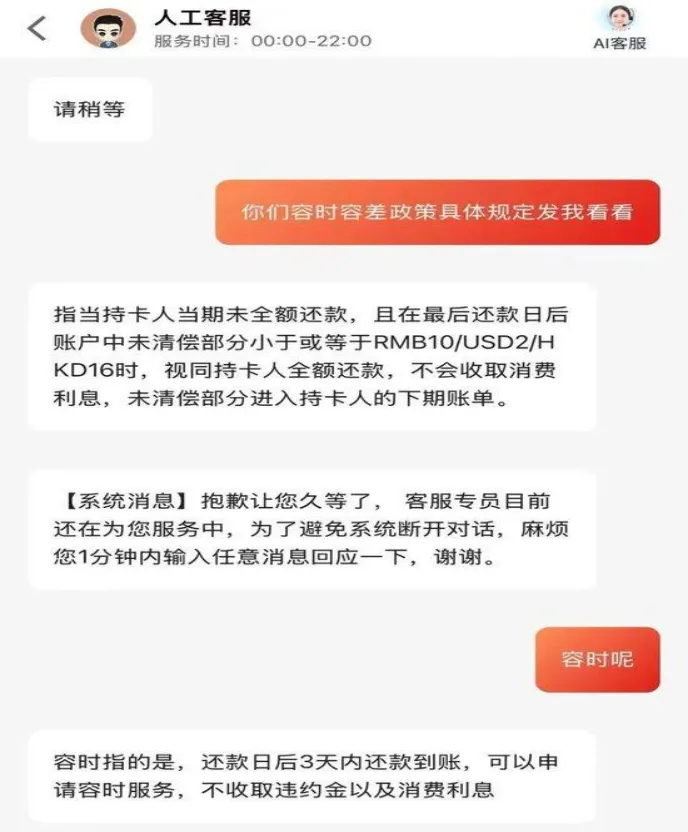

除此之外,最令用户诟病的大概是其利息计算的方式了,广发信用卡的计息周期是精确到天的,且对“容差容时”等宽限政策执行严格,部分用户反映即便提前数小时还款,也因未满足全额、准时的条件而被全额计息。

(图源:广发APP)

另外,叠加此前频繁出现的“客服响应慢”“申诉流程复杂”等问题,服务细节上的疏漏也持续侵蚀着广发信用卡的品牌声誉。

放眼监管趋严、用户权益意识高涨的当下,单纯依靠“合规”已不足以维系客户关系了,对于广发银行而言,如何在坚守风控底线的前提下,实现规则透明、体验友好、沟通顺畅的转型,已成为重塑品牌形象、重建用户信任所亟待解决的课题。

合规重压下的母行监管阴影传导

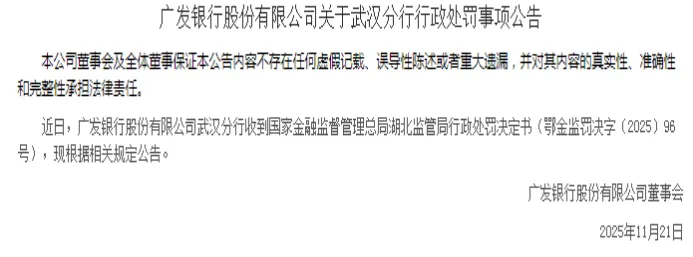

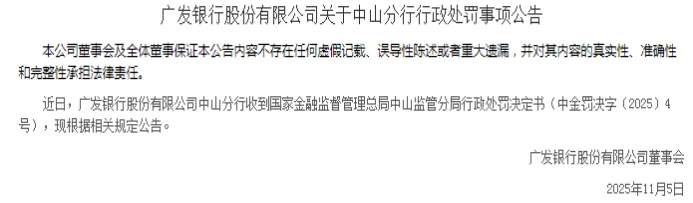

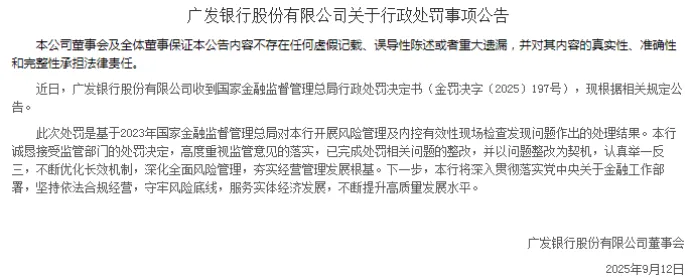

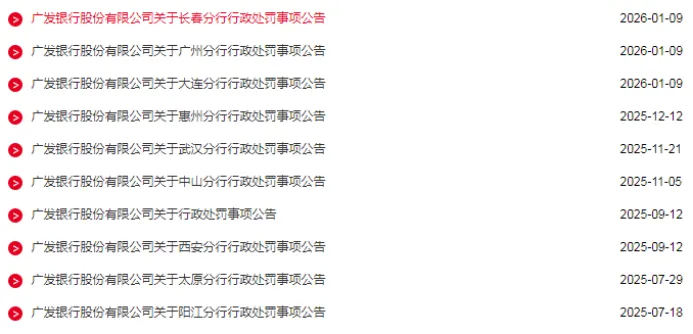

广发信用卡的挑战,也折射出其母行的整体压力。过去一年,广发银行收到多张监管罚单,涉及信贷管理、数据报送等多个领域,反映出其在合规建设上仍有待加强。

合规成本的增加和监管的趋严,无疑限制了其业务扩张的速度。

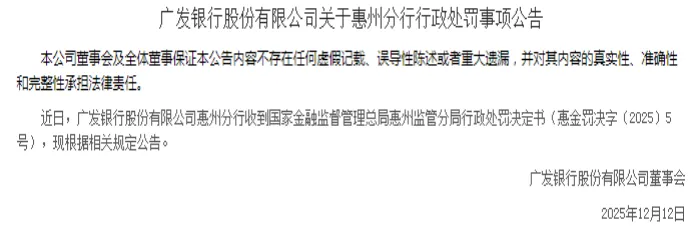

在过去的一年时间里,广发银行成为监管处罚名单上的“常客”,被银保监会及地方分局开出多张罚单,涉及的领域较为广泛,如信贷资金流向监控不严、授信管理存在漏洞、数据报送失真、消费者权益保护不到位等。

(图源:广发银行官网其他公告)

从该行官网的定期公告中可以发现,处罚事项公告较为密集,这里不再赘述。

对于信用卡这一高度依赖母行资源与风控能力的业务板块而言,合规整改的成效至关重要。

股权与高层变革中的新起点

在业务与声誉的双重压力下,作为尚未上市的全国性股份制银行,广发银行的股权变动和上市进程也牵动着市场神经。

2026年初,广发银行拍卖了部分股权,并迎接全新的管理层到来,足以见其化解历史问题、探索新发展路径的决心。

对于新的管理层而言,上任之后所面临的是“既要稳存量,又要谋增量”的双重任务。

至于双重任务具体是什么,先看广发银行2024年的资产负债表,报告显示该行的营业外收入主要由几项非经营性、偶发性的项目构成,其总额为114,186千元(约1.14亿元),较2023年的86,054千元增长了约32.7%。

(图源:广发银行2024年报)

清理长期挂账应付款、清理久悬未取款项收入、与日常活动无关的政府补助、违约金及滞纳金收入、其他类项目均不属于银行的核心主营业务,不具备持续性和可预测性,是典型的“非经常性损益”。

2024年的“其他”类收入为5,447千元,相比2023年的15,163千元大幅下降,说明银行在资产处置、投资收益等多元化创收渠道上表现乏力,这是新管理层面临的第一个任务。

第二个任务主要集中在“稳存量”上,报告中的敏感性分析也显示,若利率上升100个基点,将导致净利润减少2,369,545千元(约23.7亿元),也就是说,银行的核心盈利模式--“存贷利差”--非常脆弱。

(图源:广发银行2024年报)

所以说,新的管理层上任后,首要任务就是稳定资产负债结构,即通过调整贷款定价、优化存款结构、运用衍生工具等方式降低利率敏感性,防止因外部环境变化(如央行加息)而导致的利润大幅下滑。“稳存量”在此处体现为稳定利差收入,这是银行最根本的“存量”利润来源。

从“规模”回归“价值”的破局之路

广发信用卡当前所面临的困境,是中国银行业整体从“规模优先、粗放扩张”时代向“质量优先、精细运营”阶段转型的典型缩影。

回望中国信用卡市场过去十年的发展历程,信用卡行业依靠发卡量激增、分期业务狂飙突进实现了爆发式增长。

谁能想到,如今,随着监管趋严、用户权益意识觉醒、市场竞争白热化,单纯追求“量”的发展模式已难以为继。

广发信用卡作为国内首批发行国际标准信用卡的先行者,要实现真正的破局,还要坚持走三条核心路径:

第一,提升透明度,重建信任基石。用户投诉的核心矛盾通常是源于“规则模糊”或“信息不对称”。因此,广发银行应在APP首页、账单页面、短信提醒中以醒目字体、通俗语言反复提示还款时间、宽限期条件、利息计算方式、费用明细等关键条款,让用户在操作前充分知情。

第二,优化服务,从“灭火”转向“防火”。 当前,被动防御客户投诉或者“避雷”帖,很明显已经不是一条有效策略了,与其被动应对投诉,不如主动前置风险管理,广发银行应针对现行的还款规定,由系统自动推送“建议提前完成支付”的提醒,对可能触发逾期的客户,也应提供“一键申请宽限”或“分期减免”的解决方案。

第三,寻找新赛道,打造差异化的护城河。如今的信用卡市场,可以说是存量博弈的时代,广发银行需一边审视自身优势,一边依托中国人寿集团的综合金融资源,深耕细作养老金融、健康消费与家庭财富管理等业务,或者聚焦于特定的客群,如年轻白领、高净值家庭、小微企业主,为其推出定制化权益包与智能信用管理工具,以此构建难以复制的服务生态。

总之,作为行业的“老将”,广发信用卡的未来不在“回忆过去的辉煌”,而在于“创造新的价值”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。