AI喊口号,线下狂烧钱,困在旧梦中的高途掉队了?观点

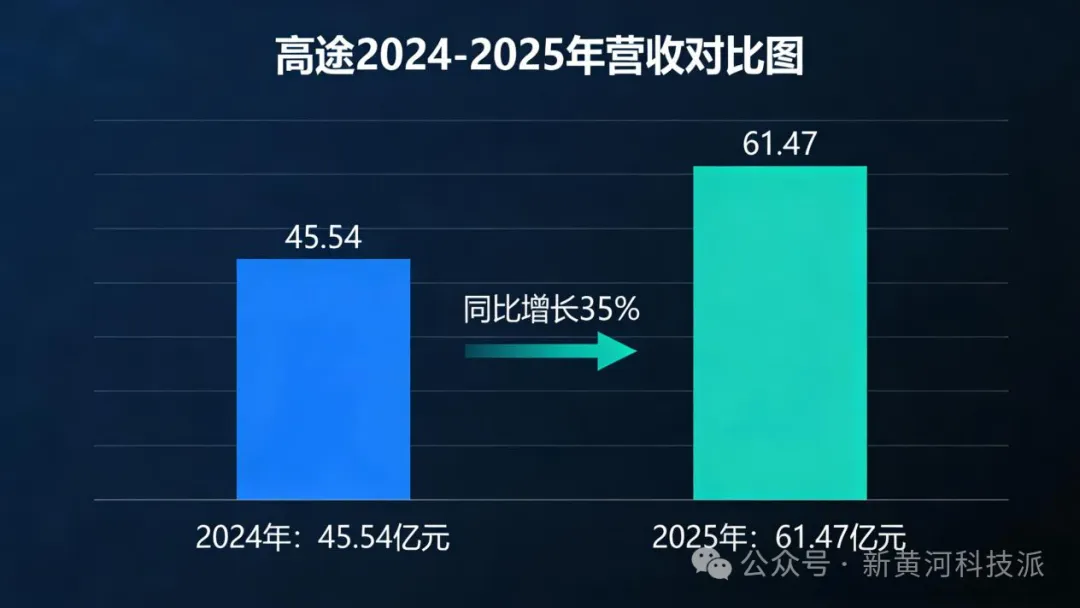

作为曾与好未来、作业帮、猿辅导并肩的“四小龙”之一,高途3月5日交出了一份看似亮眼却难掩焦虑的财报:2025全年营收61.47亿元,同比2024年45.54亿元增长35%,净亏损大幅收窄69.2%至3.23亿元。

“双减”政策落地已经接近5年,中国在线教育行业经历了从狂欢到沉寂再到艰难转型的残酷周期。

作为曾与好未来、作业帮、猿辅导并肩的“四小龙”之一,高途3月5日交出了一份看似亮眼却难掩焦虑的财报:2025全年营收61.47亿元,同比2024年45.54亿元增长35%,净亏损大幅收窄69.2%至3.23亿元。

然而,资本市场用脚投票,财报发布后高途股价一度跌至1.98美元,市值较巅峰期蒸发超过98%。

当同行们纷纷在硬件赛道和AI大模型上深耕时,高途似乎仍困在烧钱换增长的旧梦里。创始人陈向东喊出的“All with AI, Always AI”口号很响,但财报中研发费用的不增反降,更别提迟迟未能落地的AI产品,让外界不禁质疑,高途的AI战略究竟是技术革命,还是营销包装。

增收难增利,高途有点“虚胖”

高途的财报数据是典型的“虚胖”,营收规模扩大,但盈利能力和抗风险能力并未同步提升。2025年,高途的学习服务业务(主要是线上课程)贡献了超过95%的营收,其中K12非学科培训和高中传统业务又占据了八成以上。这种极度依赖单一业务的收入结构,让高途在面对政策波动和市场变化时依然脆弱。

相比之下,竞争对手们早已完成了多元化布局。好未来专注于智能学习硬件,新东方凭借东方甄选在直播电商领域风生水起,网易有道则在AI订阅和广告业务上找到了新的增长点。高途虽然也尝试过直播电商等探索,但因投入不足或战略摇摆,目前收效甚微。

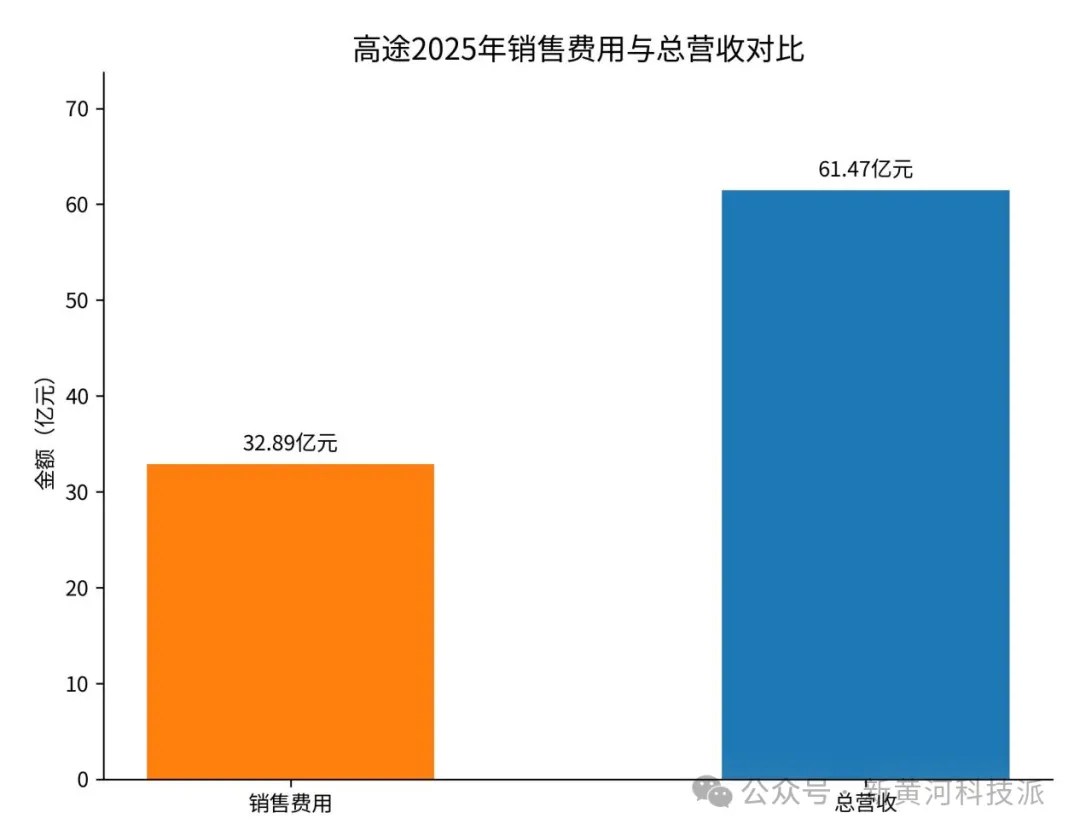

更令人担忧的是,高途的利润改善很大程度上是“省”出来的,而不是“赚”出来的。2025年,高途将销售费用率从65%压缩到53.5%,但销售费用总额仍高达32.89亿元,占营收(61.47亿元)的一半以上。

与此同时,高途的研发费用同比下滑3.26%至6.27亿元。这种“重营销、轻研发”的投入结构,与AI驱动的战略定位形成了巨大的反差。

线下扩张一度被视为高途的第二增长曲线,但目前看来更像是个吞金兽。为了打造OMO(线上+线下)模式,高途在全国近30个城市开设了线下教学点,甚至斥巨资建设郑州“高途梦中心”。

重资产模式带来了沉重的租金、人力和折旧成本,直接拖累了毛利率,使其从2023年的73.3%连降两年至67.4%。更严峻的是,线下业务的快速扩张引发了频繁的合规风险。2025年以来,高途多地子公司因违规开展学科培训、无证办学等问题被监管部门查处,这不仅带来了罚款和退费损失,更对品牌声誉造成了损害。

AI战略口号化,技术缺失成软肋

2025年初,高途创始人陈向东提出了“All with AI, Always AI”的口号,试图向市场传递全面拥抱技术的决心。然而一年过去,高途在AI赛道上的表现却显得有些雷声大雨点小。

首先,核心技术的缺失是高途AI战略的最大软肋。截至目前,高途仍未推出自研大模型,其AI能力主要依赖接入DeepSeek等第三方模型。这意味着高途的AI应用缺乏底层技术壁垒,难以形成真正的差异化优势。在竞品纷纷推出自研教育大模型、构建技术护城河的背景下,高途的“拿来主义”显得底气不足。

其次,产品落地效果不佳。高途虽然推出了涵盖小升初、高中及成人领域的多款AI产品,如AI英语、AI志愿填报等,但在各大应用商店榜单中鲜有上榜。唯一激起水花的“吴彦祖带你学口语”课程,更多被视为一次成功的明星流量变现,而不是技术驱动的产品创新。

高途对AI的定位也显得比较保守。官方反复强调AI是“名师的杠杆,而非替代者”,将AI的角色限定在错题分析、作业批改等辅助性功能上。这种定位虽然稳住了现有的名师体系,却也限制了AI技术在个性化教学、自适应学习等核心场景的深度应用。

研发投入的缩减更是加剧了这种担忧。在竞争对手不断加大AI研发力度的同时,高途的研发费用却不增反降。每赚100元,高途愿意花53.5元做营销,却只愿投入10.2元搞研发。这种资源配置的失衡,让“All with AI, Always AI”的口号显得苍白无力,也让资本市场反应冷淡。

马太效应加剧,高途转型迫在眉睫

在线教育行业的竞争格局正在发生深刻变化。2025年被称为“AI教育应用元年”,互联网大厂、传统教育巨头和初创企业三类玩家挤占赛道,无论是软件还是硬件,市场上都不缺新故事。对高途来说,留给他们讲好AI故事、实现转型的时间窗口正在收窄。

在教培行业马太效应日益加剧的背景下,有长期跟踪教育赛道的分析师指出,如果不能在未来一两年内拿出真正融入教育流程、具有市场竞争力的AI产品,高途与头部玩家的差距将被进一步拉大。

值得注意的是,高途的现金储备也在逐年消耗。截至2025年末,公司现金储备为39.7亿元,较上年有所减少。在线下业务持续烧钱、营销费用居高不下的背景下,高途的现金流压力不容小觑。

其实高途并非没有机会,他们在K12非学科培训和高中业务上的深厚积累,以及庞大的用户基数,仍有望成为未来转型的宝贵资产。如果能真正将AI技术与教学内容深度融合,打造出具有独特价值的产品,高途依然有希望重回赛道前列。但前提是,他们必须摒弃口号式的创新,真正沉下心来做技术、做产品。

从370亿美元市值的云端跌落至不足5亿美元的谷底,高途的经历是中国在线教育行业起伏的缩影。如今,站在新的十字路口,高途需要的不仅仅是减亏的财报,更需要一场深层的自我革命。

在AI浪潮席卷而来的今天,只有真正的技术实力和产品创新,才是穿越周期的方舟。

文:新黄河科技与大健康研究院 温玖

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。