十五万罚单背后,贝花小贷如何玩转监管“躲猫猫”?观点

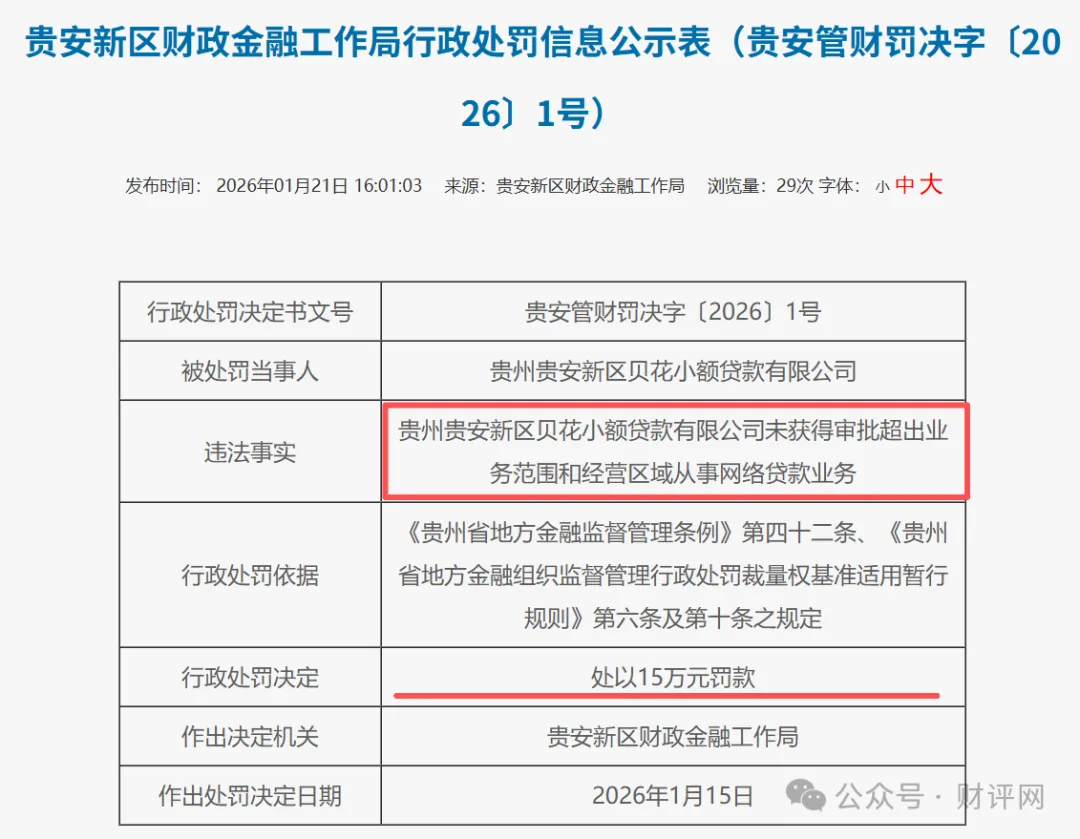

一家注册资本5000万元的地方小贷公司,仅有2名员工,却备案了40多个贷款APP和小程序,试图在全国范围内开展网络贷款业务。2026年1月15日,贵州贵安新区贝花小额贷款公司因“未获得审批超出业务范围和经营区域从事网络贷款业务”被处以15万元罚款。

摘要:一家仅有两名员工的地方小贷公司,却通过40多个APP和小程序将业务铺向全国,这场“蛇吞象”的游戏最终撞上了监管红线。

一家注册资本5000万元的地方小贷公司,仅有2名员工,却备案了40多个贷款APP和小程序,试图在全国范围内开展网络贷款业务。2026年1月15日,贵州贵安新区贝花小额贷款公司因“未获得审批超出业务范围和经营区域从事网络贷款业务”被处以15万元罚款。

这张罚单金额不大,却揭开了地方小贷公司普遍面临的生存困境:严格的地域限制与数字化转型诱惑之间的博弈。随着监管政策日趋收紧,这类游走于灰色地带的“创新”业务模式正面临严峻挑战。

01

监管红线与贝花小贷的“蛇吞象”

地方小贷公司面临的地域限制是明确的。根据2020年原银保监会下发的《关于加强小额贷款公司监督管理的通知》,小贷公司原则上应当在公司住所所属县级行政区域内开展业务。

对经营管理较好、风控能力较强、监管评价良好的小额贷款公司,经地方金融监管部门同意,可以放宽经营区域限制,但不得超出公司住所所属省级行政区域。

2024年8月,国家金融监督管理总局发布的《小额贷款公司监督管理暂行办法(征求意见稿)》更是将限制进一步收紧,由此前的“原则性县域内展业”升级为“不得跨自治区、直辖市展业”。

贝花小贷成立于2022年,其开业批复显示,公司的经营区域明确限定为贵阳市贵安新区。就是这样一家地方小贷公司,却试图通过网络渠道突破地域限制。

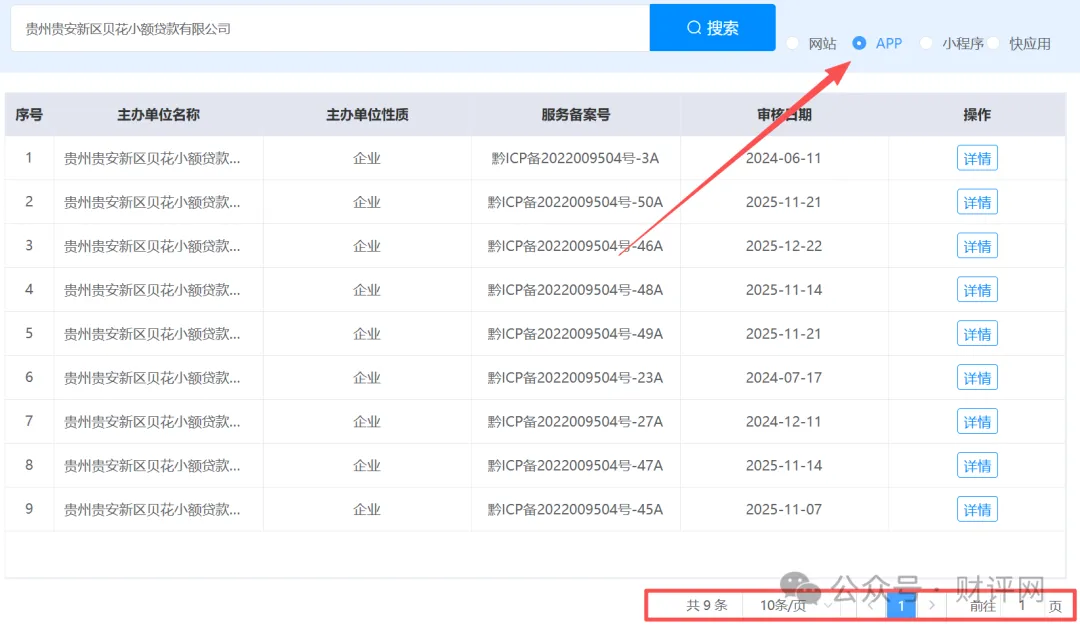

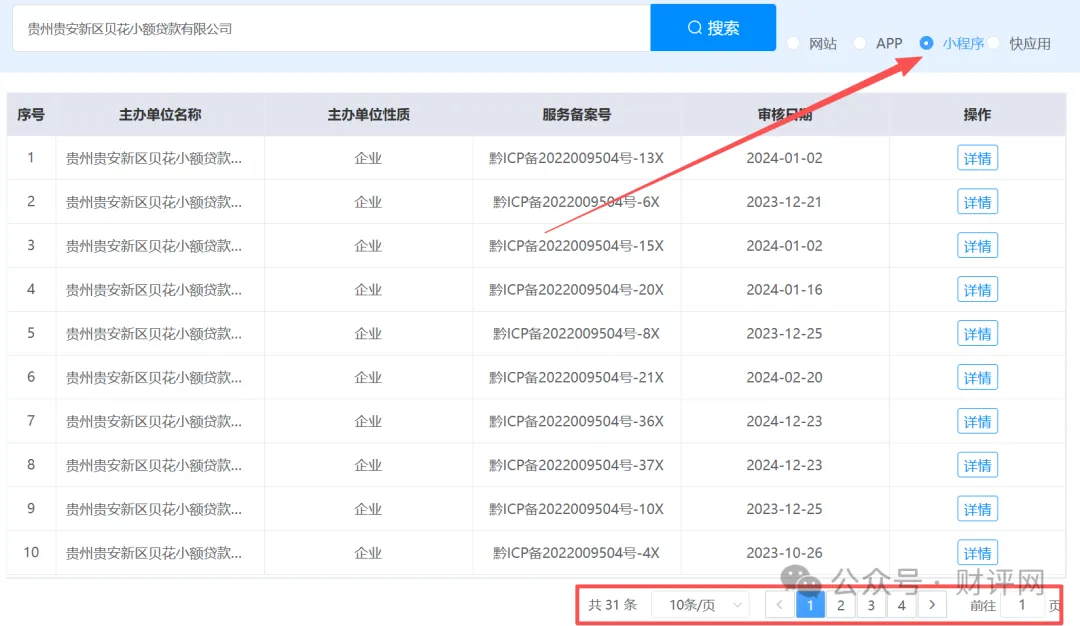

根据ICP/IP地址/域名信息备案管理系统的记录,贝花小贷备案了包括微借钱、好借分期贷款、九州贷、贝花、借花贷款呗等多个APP,以及30多个贷款类小程序。

这种“蛇吞象”的操作模式,被监管部门逮个正着。2026年1月15日,贵安新区财政金融工作局对贝花小贷开出15万元罚单,直指其“未获得审批超出业务范围和经营区域从事网络贷款业务”的违法事实。

02

小贷行业的“马甲式”生存法则

贝花小贷的运营模式揭示出小贷行业的一个普遍策略:通过注册大量“马甲式”的APP与小程序,构建线上流量矩阵。这种“广撒网”式的布局,本质上是试图突破监管“红线”,绕开地域限制。

贝花小贷的情况在行业中并非个例。从去年以来,小额贷款公司严监管持续,山东、重庆、湖北等多地出现大批量清退“失联、空壳”机构的情况。

同时,各地监管陆续推出针对辖区内金融机构的评级、消保制度,上海等地还要求网络小贷公司报备自营及合作产品的相关信息。

小贷公司罚单频出,最常见的违规是“反信用信息采集、提供、查询相关管理规定”。但超范围经营问题同样突出,去年8月,居然之家小贷就因“超越经营范围从事金融业务活动”被罚没合计133.46万元。

贝花小贷的案例之所以值得关注,在于其将地方小贷公司的业务半径在事实上无限延伸的企图。通过线上渠道,一家地方小贷公司可以以极低的边际成本在全国范围内触达潜在客户。

然而,这也意味着其游走在超范围经营与无牌展业的灰色地带,存在较大的合规风险。

03

数字化转型背后的合规陷阱

小贷公司的数字化转型本是大势所趋,但如何在合规框架内进行创新成为行业共同面临的难题。贝花小贷案例揭示了数字化转型过程中的合规陷阱:技术走在了监管的前面。

网络小额贷款公司应当确保贷款申请受理、风险审核、审批、发放和回收等核心业务环节通过线上操作完成。但监管同时明确,小额贷款公司应当立足当地,在经依法批准的区域范围内开展业务。

对于贝花小贷这样的地方性小贷公司,其经营范围被严格限定在特定区域,却通过大量线上平台突破地域限制,显然已越过监管红线。

更值得关注的是,贝花小贷根据某企查,该公司从业人员仅两人,参加社保人数为0人。如此少的人力配置,能否支撑起数十个APP和小程序的合规运营与风险控制?这不得不让人质疑其业务实质。

监管要求小额贷款公司应当建立与其业务性质、规模、复杂程度相匹配的公司治理、内部控制与风险管理体系。而贝花小贷的运营模式似乎难以满足这些基本要求。

04

小贷监管的“猫鼠游戏”与未来走向

小贷公司监管是一场持续的“猫鼠游戏”。随着技术发展,新的业务模式不断涌现,监管政策也在不断完善。2024年12月31日,金融监管总局印发的《小额贷款公司监督管理暂行办法》正式为行业划定了更清晰的边界。

该办法明确规定,小额贷款公司不得跨省、自治区、直辖市开展业务。同时,对小额贷款公司的公司治理、风险管理、消费者权益保护等方面提出了更全面要求。

监管趋严背后是风险防范的考量。小贷公司作为金融体系的重要组成部分,其风险可能传导至更广泛的金融系统。近年来,不乏银行、信托等金融机构因为信息安全管理不到位被罚的案例。

数据安全成为监管重点之一。中国人民银行、国家发展改革委等七部门联合印发的《推动数字金融高质量发展行动方案》提出,指导金融机构严格落实数据保护法律法规和标准规范,完善数据安全管理体系。

对于贝花小贷这类机构,未来的生存空间可能进一步收窄。监管态势表明,“严监管”将成为常态,小贷公司需要真正回归服务本地、服务实体的本源。

结语:小贷行业的监管较量从未停止。一边是贝花小贷们试图通过技术手段突破地域限制,另一边是监管政策不断收紧细化。这张15万元罚单,既是结束也是开始。

随着《小额贷款公司监督管理暂行办法》正式实施,地方金融监管部门有了更明确的执法依据,小贷公司面临的合规环境将更为严峻。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。