被央视315点名后,新氧又因仪器真伪遭投诉观点

医美行业合规边界频频遭遇挑战。近日,新氧平台旗下自营品牌新氧青春诊所因为一则消费者评价再次被关注,问题指向LDM-MED项目实际仪器与宣传不符。

出品:山西晚报·刻度财经

医美行业合规边界频频遭遇挑战。

医美行业合规边界频频遭遇挑战。近日,新氧平台旗下自营品牌新氧青春诊所因为一则消费者评价再次被关注,问题指向LDM-MED项目实际仪器与宣传不符。

平台显著位置标注仪器为LDM-MED水滴提升,小字标注“LDM/HILDM(以门店详细情况为准)”,消费者到店体验时,实际使用的却是HILDM设备。这也让新氧再度陷入合规相关的舆论争议中。

仪器相关争议只是行业问题的缩影。近些年,新氧及其关联机构多次因医美宣传相关问题受到监管处置,夸大医美效果、未按规范发布医美推广内容等问题屡有出现,合规运营层面长期存在隐患。此前2026年央视315晚会曝光外泌体医美乱象,新氧也牵涉其中。

图源:新氧

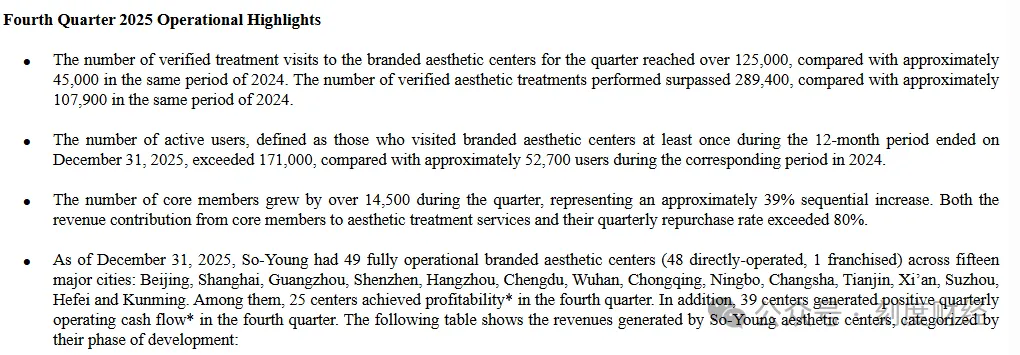

一边面临合规层面的诸多争议,新氧自身也在推进经营模式的深度转型。受线上信息服务业务收缩、企业持续亏损影响,企业着力深耕线下自营轻医美门店业务。截至2025年底,品牌已在国内15座城市落地49家新氧青春诊所,线下诊疗营收大幅增长。

图源:新氧财报

不过重资产运营模式下,企业也面临债务规模增加、资金流转紧张、单店盈利体系尚未稳定等现实难题。

合规难题与转型压力相互叠加,门店扩张节奏和盈利水平能否稳步协调,这家医美流量平台向实体医美服务机构的转型前路,依旧存在诸多未知。

01

新氧仪器被质疑真伪

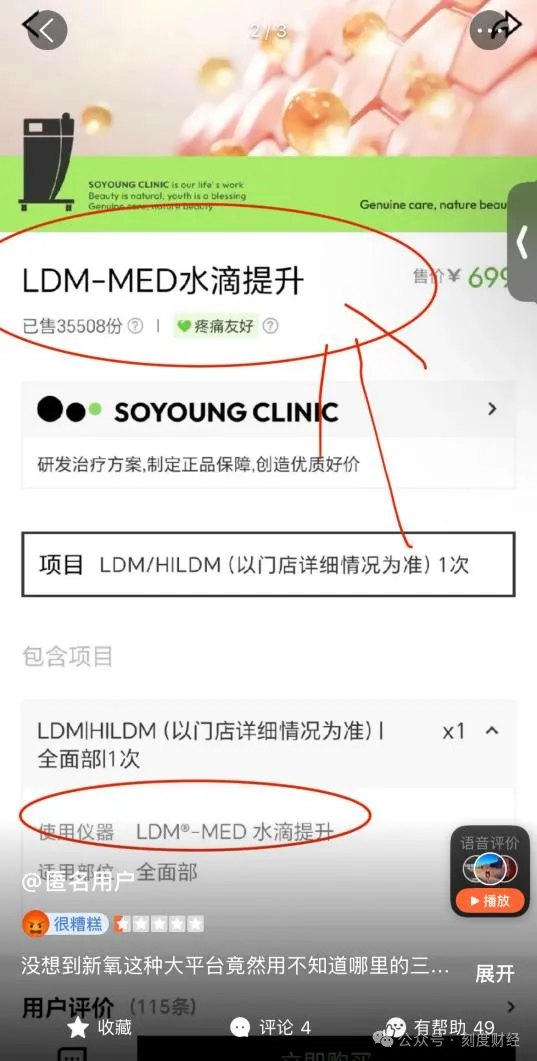

近日,一起对新氧平台的医美消费投诉引发关注,核心争议聚焦平台的LDM-MED水滴提升项目仪器真伪问题。

图源:大众点评

这起投诉中,消费者购买的新氧青春诊所蓝色港湾店的医美项目中,平台以“LDM-MED”为核心宣传卖点,相关商品页面清晰标注“已售35508份”,突出项目的正品属性与市场热度。在页面醒目位置突出项目核心仪器型号的同时,页面角落以小字标注“LDM/HILDM(以门店详细情况为准)”,未对消费者进行醒目提示。

图源:大众点评

消费者到店接受服务时,发现使用的仪器并非宣传的德国LDM-MED,而是HILDM仪器。

发现仪器问题后,消费者向新氧平台提出售后诉求,要求解释设备替换原因并给出解决方案,但平台仅以页面小字标注内容为由,认为相关服务符合约定。

从合规层面看,新氧平台的相关宣传行为与《广告法》的明确要求存在不符之处。广告法规定广告内容应当真实、清晰,不得引人误解,平台在显著位置突出宣传“LDM-MED”,却用难以识别的小字对核心服务内容进行限缩,属于典型的误导性广告行为。

医美项目的设备型号直接关系治疗效果与消费安全,是消费者决策的关键信息,平台未以清晰方式告知设备可能替换的情况,未充分保障消费者的知情权与选择权。

图源:小红书

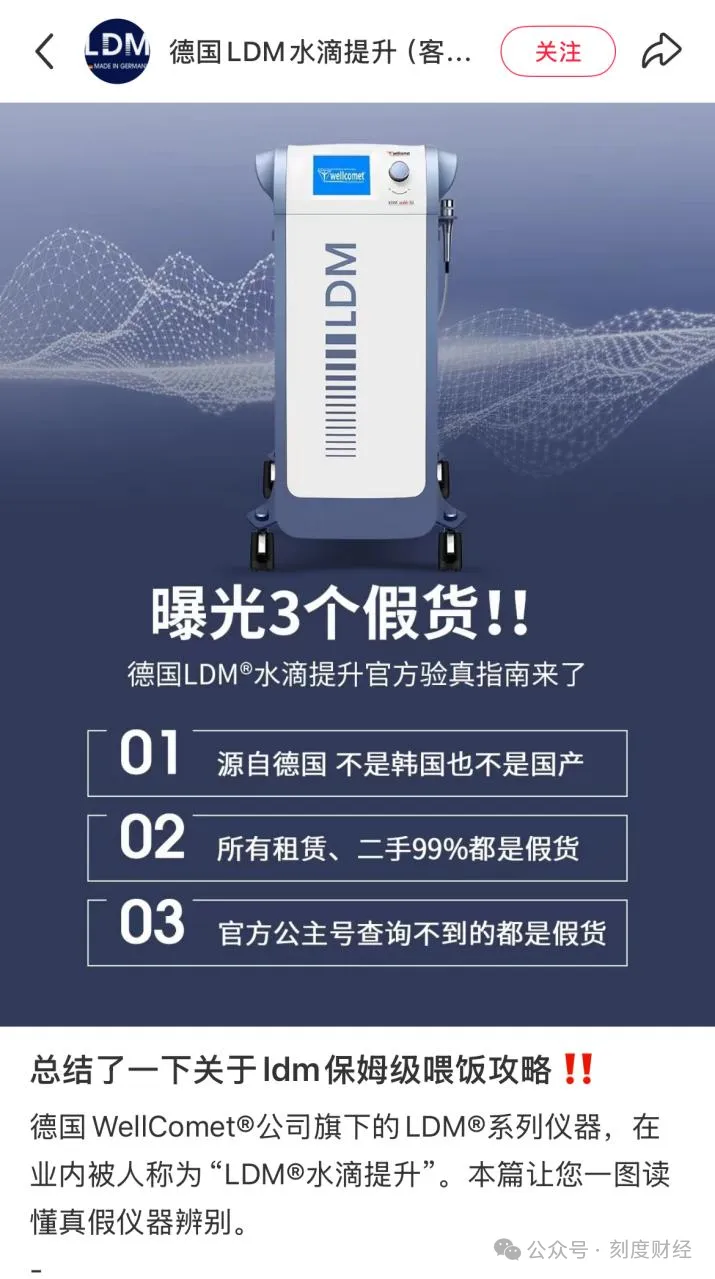

一位新氧青春诊所的客服人员表示,部分门店HILDM仪器产自韩国。而德国LDM厂商曾在社交平台发文指出,其官网正版源自德国,不是韩国,也不是国产。

02

新氧合规短板积弊已久

一直以来,合规问题也伴随新氧的发展,2026年央视315晚会曝光医美外泌体项目乱象也涉及新氧。

公开资料显示,国内目前没有获批上市的外泌体相关药品及医疗器械,市面流通的外泌体医美项目普遍存在功效夸大、违规用于人体医美场景的情况。315晚会曝光前,新氧旗下安心美小程序已上架乔洛施AR外泌体医美项目,为线下医美机构提供流量导流服务,对外销售相关抗衰美容套餐。该乱象被晚会点名后,新氧才下架平台全部外泌体相关项目。

近年来,新氧其关联主体近年存在多起官方行政处罚记录,核心问题集中于违法医疗美容广告发布。其全资子公司北京新氧搜漾投资管理有限公司持股100%的“海南一线大咖科技有限公司”2024年9月因在新氧公众号发布未经审查的超声炮医美广告(含“U脸变V脸”等功效断言)被海口市市场监管局没收广告费用3000元并罚款9000元。

图源:海口市市场监督管理局

而在2023年,海口市市场监督管理局龙华分局于2023年10月对海南一线大咖科技有限公司作出行政处罚,罚款9000元。该公司系新氧旗下微信公众号“一线大咖”的运营主体,于2023年7月至9月期间在公众号上发布三条违法医疗广告,市场监管部门综合考虑违法事实、性质、情节等因素,处罚款9000元。

图源:温州市市场监督管理局

2022年,浙江省温州市市场监督管理局公布一批查处的医疗美容违法广告案件典型案例,温州市和平整形医院、温州爱尚玉熙医疗美容有限公司因在“新氧”APP违规广告被罚。

03

加速线下重资产转型

前述引发消费者质疑的新氧青春诊所,是新氧近两年在发力的线下自营轻医美连锁品牌。

面对线上医美信息服务业务增长乏力、持续亏损的经营现状,依托线上医美信息服务起家的新氧,近年持续推进业务模式转型,从传统轻资产平台运营,转向线下自营医美诊所的重资产布局。

在线下门店布局上,新氧持续推进规模化落地,财报显示,新氧青春诊所品牌首家医美门店于2023年5月正式开业。截至2025年12月31日,门店网络已拓展至15座核心城市,共计开设49家线下机构。

2026年,新氧正式调整年度经营战略,告别此前高速拓店的规模扩张模式,将经营指标提升作为核心方向,明确提出单季度整体盈利的经营目标。

依托线下诊所布局基础,新氧同步启动医美上游供应链建设,搭建自主可控的耗材供应体系。

2026年4月,新氧与锦波生物达成深度战略合作,锦波生物旗下医美新品实现新氧青春诊所独家专供,双方联合推出全场景抗衰医美解决方案。

图源:新氧

通过与上游头部厂商合作、加入医美供应链联盟的方式,新氧以规模化采购降低耗材采购成本,为自营诊所提供稳定的产品与耗材供给,逐步减少对第三方医美机构及外部供应链的依赖,搭建自身差异化经营优势。

04

营收微增叠加持续亏损,转型承压明显

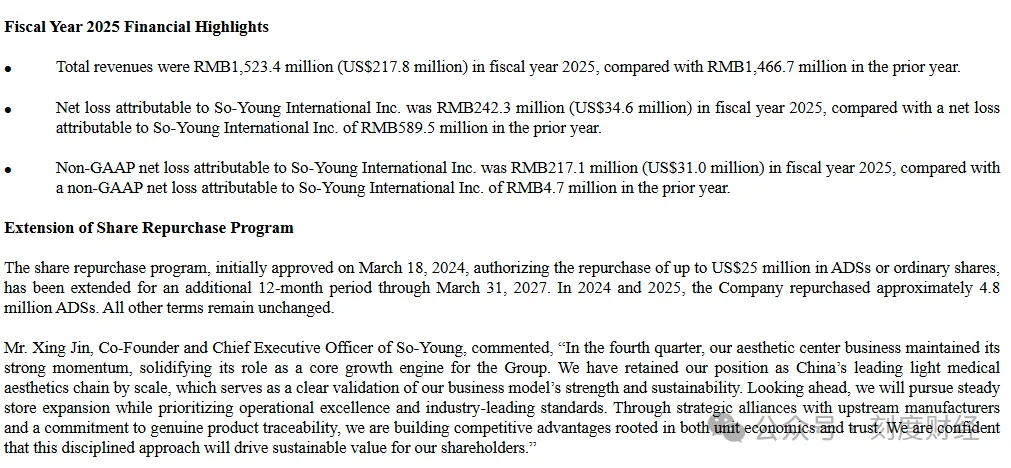

新氧最新披露的2025年财报数据显示,公司整体营收保持小幅增长,但亏损状态仍在延续,新旧业务交替过程中,公司经营压力持续显现。

2025年,新氧实现总营收15.23亿元,较2024年的14.67亿元同比增长3.9%。营收小幅增长的同时,公司依旧未能实现盈利,全年归母净亏损为2.42亿元,尽管较2024年5.90亿元的归母净亏损规模有所收窄,但整体亏损状态并未扭转。

图源:新氧财报

伴随业务转型推进,新氧原有线上核心业务规模持续收缩,新增线下自营业务快速扩容,公司整体业务结构出现大幅变动。

财报数据显示,2025年新氧传统信息和预约服务收入同比下滑32.2%,从2024年的7.37亿元降至5亿元,线上平台传统主业持续萎缩。公司线下自营医美诊疗业务实现高速增长,2025年该项收入达到6.75亿元,同比增幅高达298.7%。

业务结构的更迭在第四季度表现尤为突出,2025年四季度,新氧医美诊疗服务收入占总营收比例突破54%,首次超越传统线上信息服务,成为公司第一大营收来源。

线下自营业务的快速扩张,也让新氧重资产模式的经营成本持续攀升。截至2025年末,新氧负债合计9.81亿元,较2024年末的7.76亿元实现增长,负债规模持续走高。资金端压力同样有所体现,2025年公司经营活动产生的现金流量净额为-1.05亿元,经营性现金流持续为负,日常经营的资金周转压力进一步加大。

线下自营医美诊所的经营模式,也面临多重现实挑战。线下门店租金、人员薪酬、设备维护等固定运营成本居高不下,医疗服务质量的标准化管控难度较大,单店盈利周期较长。目前新氧线下诊所整体盈利模型尚未完全成熟,规模化盈利仍未实现。

国内医美行业监管规则持续细化,医美广告宣传、医疗服务规范、从业人员资质审核等监管标准不断提高,行业整体合规成本持续上升。此前新氧出现的项目宣传争议、消费售后纠纷、违规宣传处罚等经营问题,长期影响用户消费认知。

在现有经营基础上,新氧需要持续规范服务流程、完善售后机制,才能逐步修复市场口碑,为线下连锁业务的持续扩张提供支撑。医美行业竞争格局持续加剧的背景下,新氧仍需在门店扩张节奏、成本管控与盈利提升之间持续平衡,其重资产转型的最终成效仍存在不确定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。