3年下滑、4000万罚单!平安银行的难与变|看财报观点

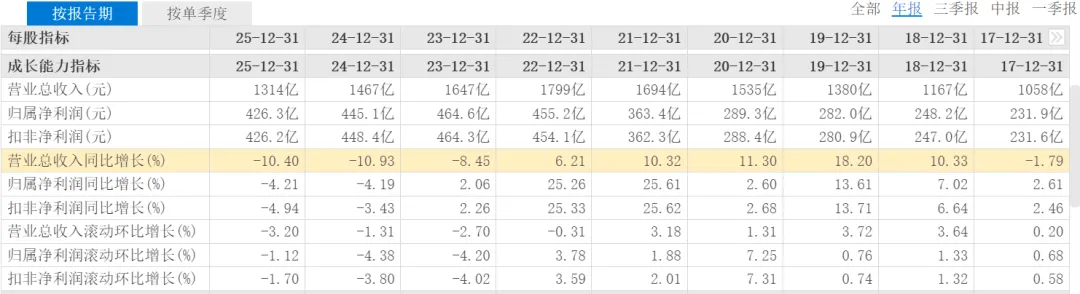

2026年3月20日,平安银行再次率先披露2025年度业绩报告,有点让人心情复杂。尤其是营业收入,同比下滑10.4%,这已是连续第三年下滑,幅度都还不低——2023年降8.45%,2024年降10.93%。

图片由AI生成

撰文|杆姐&编辑|爱丽丝

连续三年,一路向下。

2026年3月20日,平安银行再次率先披露2025年度业绩报告,有点让人心情复杂。尤其是营业收入,同比下滑10.4%,这已是连续第三年下滑,幅度都还不低——2023年降8.45%,2024年降10.93%。

当过去的增长逻辑渐渐失灵,平安银行还能再“平安”吗?

1

先看营收。

2025年,平安银行营业收入1314.42亿元,同比下降10.4%。如文初杠杆游戏说的,连续第三年幅度不低的下滑。

图表来源|东方财富(特此感谢)

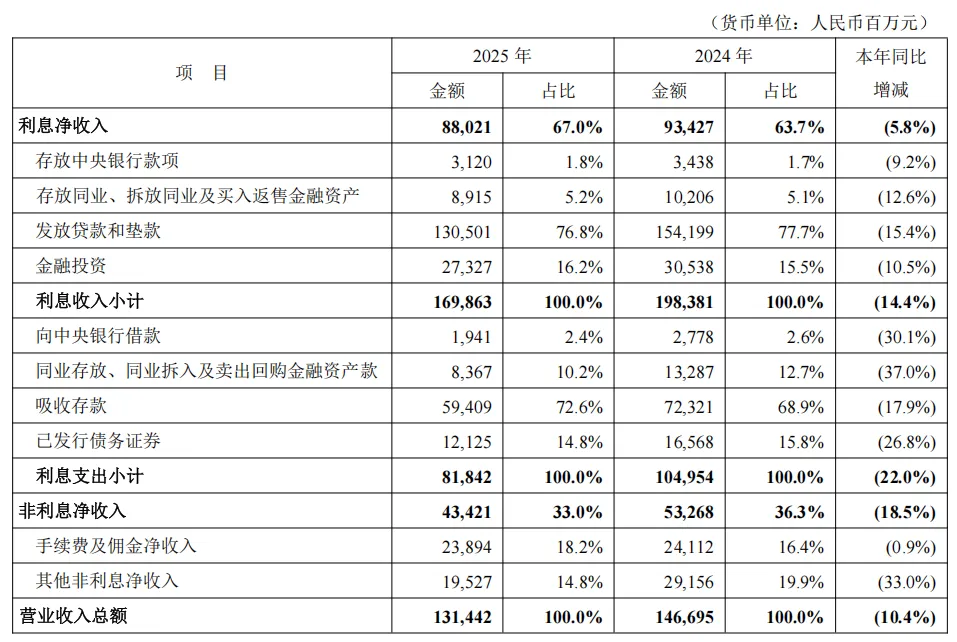

其中利息净收入是主要拖累。2025年平安银行利息净收入880.21亿元,同比下降5.8%,占营业收入比重67.0%;

利息净收入下滑主要受两方面影响:一是净息差收窄至1.78%,同比下降9个基点,反映出贷款利率下行与资产结构调整带来的定价压力;

二是生息资产平均收益率从3.97%降至3.43%,降幅54个基点显著大于计息负债平均付息率47个基点的降幅,资产端收益能力弱化更为明显。

非利息净收入434.21亿元,同比下降18.5%,占比33.03%,较2024年下降3.28个百分点。

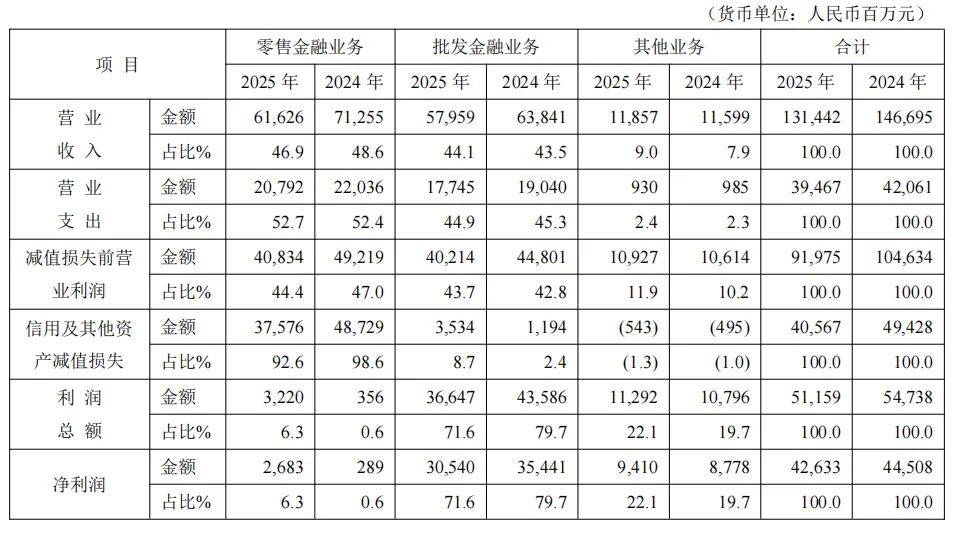

零售业务这块是平安银行曾经的“王牌”,但2025年仍在缩水:营收61.63亿元,比2024年少了将近10个亿,同比下降 13.5%。

2025年,平安银行个人贷款余额下降2.3%,信用卡应收账款下降6.8%,流通户数少了6.9%。消费性贷款、经营性贷款余额分别下降2.5%、5.2%。

但汽车金融贷款余额增长3.7%,新能源汽车贷款新发放同比增长13.9%,契合行业趋势。

大财富管理业务也同比增长1.9%;管理零售客户资产(AUM)42384.09亿元,同比增长1.1%;私行客户数10.56 万户,同比增长9.1%,代理个人保险收入同比增长53.3%。

对公业务方面,平安银行2025年营业收入579.59亿元,占总营收比重44.1%,同比下降9.2%。不过对公客户数96.60万户,同比增长13.2%。

2

利润这边,平安银行2025年也下降了,但降幅没有营收大。

2025年,平安银行归母净利润426.33亿元,同比下降4.2%,这是连续第二年下滑。主要是因为计提信用及其他资产减值损失同比下降17.9%。

杠杆游戏来算一笔账:年报显示,2024年平安银行计提了494.28亿元减值损失,2025年减少了88.61亿元。

如果2025年维持2024年的计提力度,利润将从426亿元降至337亿元左右,降幅将超过20%。可见少计提减值对当期利润的贡献巨大。

比如零售业务,2025年平安银行这块业务净利润26.83亿元,2024年为2.89亿元。这是该行利润结构最大的变化。

为什么零售利润会暴涨?年报显示,平安银行2025年零售业务减值损失从487亿元降至376亿元,降幅约111亿元。

所以导致减值损失前平安银行的营业利润实际上是下降的:从492亿元降至408亿元。

种种操作之下,2025年平安银行拨备覆盖率220.88%,同比下降29.83个百分点,不过这个绝对值还是比较稳的。

3

其他资产质量方面,2025年平安银行不良贷款率从1.06%微降至1.05%,算是比较稳定。

最让人捏把汗的是房地产。2025年平安银行对公房地产贷款不良率从1.79%涨到2.22%。2101.81亿元的涉房贷款,占企业贷款总额的12.6%。

管理层解释说,房地产市场还在止跌回稳过程中,部分房企去化周期变长、资金面紧张。

具体来看房地产贷款的构成:房地产开发贷653亿元,占贷款总额的1.9%;经营性物业贷、并购贷款及其他合计1449亿元,以成熟物业抵押为主。

另一个是重组贷款。2025年末平安银行重组贷款余额411.18亿元,较上年增长9.2%,主要是受房地产行业影响,通过展期、调整还款安排等方式重组。

个人贷款这边,2025年末平安银行不良率1.23%,较上年下降0.16个百分点。这个改善来之不易。

其中信用卡不良率从2.56%降至2.24%,消费贷从1.35%降至1.12%,住房按揭从0.47%降至0.28%。只有经营贷不良率从1.02%升至1.17%。

最后值得一提的是风控,杠杆游戏看到企业预警通统计数据显示,平安银行2025年共收到64张罚单,共计4036.69万元。其中机构罚单25张,在股份制银行中总额来看不算多。不过罚单均额为130.22万元,排在前列。

就在2026年3月20日,平安银行刚收到一张105万元的大额罚单,来自国际金融监管局荆州监管分局。主要违法违规事实包括:贷前调查和贷后管理不尽职、贷款资金被挪用、增加客户融资成本、员工行为管理不到位。

综上,外部环境叠加内部“排雷”,平安银行2025年可以说是阵痛继续,且暂时看不到什么反转的迹象。

重生需要代价,需要时间,需要定力。这个时候,挺住就意味着一切。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。