霸王茶姬被严重低估,张俊杰的“喊话”合适吗?合规吗?观点

“我们认为公司当前的股价是被严重低估的,未能合理地反映其长期的发展前景。”霸王茶姬创始人,董事长兼CEO张俊杰近日在2026年一季度财报沟通会上表示。

股价暴涨暴跌。

作者 | 资市分子

“我们认为公司当前的股价是被严重低估的,未能合理地反映其长期的发展前景。”霸王茶姬创始人,董事长兼CEO张俊杰近日在2026年一季度财报沟通会上表示。

张俊杰同时宣布,公司将在未来12个月内回购不超1.5亿美元的美国存托股份(ADS)。

受消息刺激,美股霸王茶姬5月29日暴涨25.59%,但随后一个交易日(6月1日)继续涨3.37%,到6月2日则转跌3.34%,6月3日更是大跌7.22%。

(图片来源:choice,“资市会”截图)

自2025年4月17日登陆美股纳斯达克市场后,霸王茶姬股价持续低迷。上市首日股价一度升至41.8美元/股高位,但两个月后就跌破IPO发行价28美元/股,到2026年一季报发布前的5月28日,已跌至10.16美元/股,较发行价下滑63.71%,总市值回落到约19.4亿美元。

张俊杰拥有霸王茶姬53.8%的股权和89%的投票权。对于股东财富的巨额缩水,张俊杰的压力可想而知。

霸王茶姬真的被严重低估了吗?严重是谁?

01

业绩重创后的修复

2025年京东、阿里、美团等巨头引爆的“轰轰烈烈”百亿补贴外卖大战,新茶饮成为补贴重点领域,引爆全民“一分钱喝饮料”的“薅羊毛”热潮。

外卖大战的“硝烟”,给新茶饮市场带来“一地鸡毛”:补贴下越卖越亏,不补贴销量下滑市场被占,“不赚钱”的加盟商大量撤退,各大新茶饮品牌利润大跌。

中国新茶饮行业最好的时代在万众狂欢中加速而去。数据显示,2025年全年,我国超13万家奶茶店关门,行业增速从2023年的44.3%跌至5.7%。

(数据来源:窄门餐饮,“资市会”截图)

这场大战中,对新茶饮来说,受冲击最大的是坚持高端路线且宣布不参战的霸王茶姬:去年净利润腰斩,并爆出大量加盟商撤退的消息。同时,蜜雪集团、古茗、茶百道、沪上阿姨去年则继续保持业绩高增长态势,奈雪的茶也亏损收窄74%。

对于上述6家已登陆资本市场的新茶饮品牌的经营表现,资本市场“用脚投票”:霸王茶姬从去年4月17日上市到12月31日,股价大跌58.46%。同一时间段,古茗、奈雪的茶分别涨54.78%、46%,沪上阿姨、茶百道、蜜雪集团各跌24.33%、17.85%、6.78%。

霸王茶姬CEO张俊杰在3月31日的年报电话会上坦言,“我们低估了市场内卷程度,以及外卖大战对线下茶饮消费的冲击。”

“我们低估了霸王茶姬作为一个大公司,在组织调整上的复杂性和时效性。坦率告诉大家,茶姬在2025年基本是耽误了半年的时间,至此也想跟大家说声抱歉。”

如今,中国新茶饮市场已彻底告别高速扩张的野蛮生长期,正式迈入规模化深耕、全产业链竞争的新阶段,各大品牌也将迎来加速洗牌。

“错过”外卖大战的霸王茶姬把战场放在了自家,从去年底开始在加盟模式、产品开发及市场拓展等方面做出多项转型动作。

霸王茶姬急需证明自己。5月29日上午,赶在其他上市新茶饮品牌之前,霸王茶姬率先发布其2026年第一季度经营业绩情况。

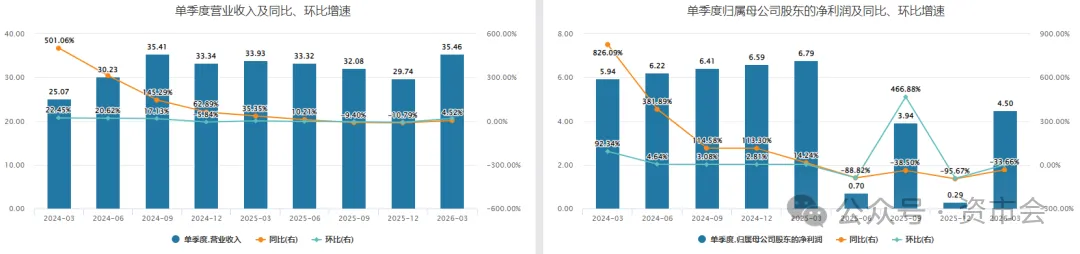

今年一季度,霸王茶姬实现净收入35.46亿元,同比增长4.5%,环比增长19.2%,正在走出自2025年下半年以来的跌势。去年第三、四季度,该公司净收入分别同比下滑9.4%、10.8%,环比下滑3.7%、7.3%。

不过,对比2025年一季度35.4%的净收入同比增速,霸王茶姬业绩远没有恢复,这在盈利情况上则体现得更加显著。

霸王茶姬一季度归母净利润为4.5亿元,但相较于2025年一季度的6.79亿元,仍同比大幅下滑33.66%。2025年第二、三、四季度,霸王茶姬归母净利润分别为0.7亿元、3.98亿元、0.29亿元,分别同比下滑87.7%、38.5%、95%。

今年一季度,霸王茶姬的净利率也从去年同期的20%收窄至12.6%,即便剔除股权激励的Non-GAAP口径,也只有14.3%,同比差距仍然明显。

(图片来源:Wind,“资市会”截图)

更值得警惕的是大幅下滑的经营现金流:2026年一季度为1.93亿元,较去年同期的3.6亿元大幅下滑46.39%,大超净利润的下滑。

再看一个重要数据——总商品交易额(GMV)。2026年一季度霸王茶姬全球总GMV达79.18亿元,环比增长8.1%,但同比下滑3.8%。

放长周期看,霸王茶姬正竭力从严重的业绩滑坡中“自救”。2023–2024年,公司营收增速超800%、167%,2025年营收同比增速骤降至4%,归母净利润更是腰斩。

张俊杰此前也表示,对今年上半年企稳,下半年修复的全年节奏充满信心。“预期2026年公司在收入和利润上,将与2025年基本保持持平态势。”

02

同店GMV连续5个季度负增长

一季度财报显示,支撑霸王茶姬增长的最直接动力,来自直营店的扩张。

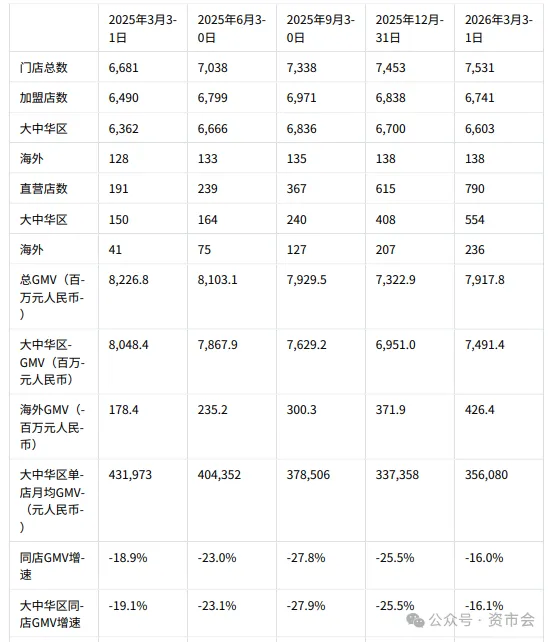

截至2026年3月31日,霸王茶姬全球门店总数7531家,单季度环比净增78家,相较于2025年第二、三、四季度357家、300家、115家的净增数明显减少。

张俊杰此前也表示,今年将适当放缓国内扩张节奏。

不过直营店速度在大幅增长,这也是公司改革的方向之一。

截至2026年3月31日,霸王茶姬的直营店增至790家,单季度新增175家,占比升至10.5%,较一年前的191家猛增599家。其中,公司大中华区直营店从150家扩至554家,海外直营店从41家扩至236家。

同时,霸王茶姬的加盟店数量降至6741家,单季度净减少97家,连续两个季度下滑。其中,大中华区加盟店已缩减到6603家,海外加盟店仅138家。

(数据来源:霸王茶姬官方财报,“资市会”制图)

对于加盟店,2026年1月起,霸王茶姬放弃了过去赖以生存的“向加盟商加价售卖原材料赚取差价”的核心盈利模式,转向基于GMV分成模式。根据新政策,加盟门店流水扣除10%的固定折扣和17%的品牌综合服务费后,剩余73%归门店所有。

“加盟商原材料及设备采购成本大幅下降,公司与加盟商真正实现利益共同体,共担风险,有助于提升门店盈利能力和抗风险能力。”霸王茶姬全球COO、全球执行总裁兼中国区CEO尹登峰直言:“只有加盟商赚钱,公司才能赚钱。”

报告期内,霸王茶姬直营门店营收达8.02亿元,同比上涨230.4%,占总营收比例从去年一季度的7.2%飙升至22.6%。作为公司大盘的加盟店营收27.22亿元,同比降低12.9%,占总营收比例从上年同期92.8%降至77.4%。

“一季度公司毛利率55.6%,环比略有上升,主要因为高毛利的直营门店营收占比持续提高。”霸王茶姬全球CFO黄鸿飞解释。

新增的直营店中,部分由加盟店转化而来。据相关报道,2025年以来,霸王茶姬开始大规模回收亏损加盟店,将之转为直营。当时有脱手十几家霸王茶姬加盟店的加盟商直言,不看好公司短期发展,希望回笼资金加盟其他品牌。

加盟和直营模式各有优劣。加盟模式更轻资产,有利于迅速扩张抢占市场。直营店可更好地管控产品质量,沉淀会员数据,为出海建立可复制的标准化样本,也意味着更重的资产,更高的运营成本:房屋租金、区域运营团队、新店培训体系、管理系统建设等。

但不管如何,前提是门店要赚钱。

“资市会”发现,在直营店收入翻两倍的同时,霸王茶姬一季度的运营成本也同比飙升216%至4.97亿元,使得一季度总运营费用从25.7亿元扩大至30亿元,增幅16.6%。

结果是,今年一季度霸王茶姬整体同店GMV同比下降16%,已是连续第五个季度负增长。其中,大中华区同店GMV下降16.1%,海外市场下降12%。这意味着,排除新店因素,现有门店销售能力在持续下滑。

此外,一季度大中华区门店的月均GMV从高峰时的43.2万元跌至35.6万元,虽然环比增长5.5%,为自2023年第四季度以来首次环比增长,但同比下滑了17.6%。

GMV连续下滑,部分加盟门店不堪亏损退出,霸王茶姬被迫接手以稳定整体布局密度,并调整加盟店合作模式以稳住其他加盟店。如此看,这是否更像是一次不得不为的托底动作,而非纯粹主动进行的战略升级。

03

出海不是盲目乐观

当国内故事变得复杂,出海成为最重要的叙事。

一季度,霸王茶姬海外GMV从1.78亿元增至4.26亿元,同比增长139%,是霸王茶姬这份财报中最亮眼的数字。

同样的,海外业绩增长的核心也是门店数量的扩张。截至一季度末,霸王茶姬海外门店总数达374家,海外直营店从一年前的41家扩至236家。

自2018年成立海外事业部,2019年在马来西亚开出第一家海外门店,霸王茶姬现在已搭建起全球企业组织架构,在新加坡、美国分别设立亚太区总部、北美区总部。

尹登峰透露,一季度霸王茶姬在新加坡、马来西亚、泰国、印尼、菲律宾、越南、美国的门店数分别为36家、221家、32家、41家、13家、22家、9家,保持稳健增长。加之4月30日正式进入韩国市场,其全球商业版图已覆盖2大洲的9个国家。

与部分中国品牌“快速复制、加盟扩张”的出海模式不同,霸王茶姬采用了“直营为主、合资为辅”的策略:在新进入的市场,前三到五年优先采用直营模式,保持对品牌形象、产品品质和运营标准的严格控制;在相对成熟的市场,则通过合资企业引入当地合作伙伴的资源与经验。例如,在美国、新加坡、韩国等市场采用全直营模式,在印度尼西亚和泰国则通过合资公司运营。

面向不同市场,霸王茶姬聚焦本地化运营:保持约80%的全球统一菜单,其余根据当地口味偏好进行调整。除市场营销活动外,其还上线区域限定产品。比如在马来西亚增加水果茶品类,在韩国扩大“萃茶”系列产品。同时,根据不同市场的文化特点推出概念店,如菲律宾的宠物友好门店、韩国首尔江南区的都市休闲旗舰店。

不过,今年一季度,霸王茶姬的海外市场同店GMV同比增速也是负的,为-12%。这除了处于爬坡期的新开门店拉低同店数据的影响外,说明海外单店的盈利能力也在下滑。

随着国内市场饱和,出海并不是新故事,而是头部品牌的必答题。中国连锁经营协会4月披露的报告显示,蜜雪冰城海外门店数量超过4000家,喜茶、茶百道、奈雪的茶、茶话弄、茉莉奶白等品牌也开设了若干海外门店。比如,奈雪的茶硅谷店1月30日开业,前三日业绩突破9.4万美元。

在霸王茶姬重点布局的东南亚市场,既有本地茶饮连锁,也有喜茶、奈雪的茶、甜啦啦等中国同行布局。比如,新茶饮品牌甜啦啦到5月底在印度尼西亚累计签约门店450家,其印度尼西亚门店今年前五月营业额每月稳定保持13%至18%增长。

就目前来看,霸王茶姬一季度海外GMV仅占总GMV的5.4%,基数太小,仍是一个不足以改变整体格局的数字,短期内无法弥补国内市场的缩水。

而出海面临的各方面风险、管理难度及供应链成本等挑战也更大,并不是稳赚不赔。

04

大单品遭围堵

凭借超级大单品“伯牙绝弦”,霸王茶姬为市场所熟知。过去,这款轻乳茶贡献了公司超过40%的销售额,前三大SKU(最小存货单位)合计贡献了60%至70%的总收入。

(“资市会”截图)

然而,这两年瑞幸、古茗、茶百道等竞争对手密集推出低价轻乳茶产品,价格均低于霸王茶姬。比如,瑞幸推出的“轻轻茉莉”轻乳茶一杯仅售价9.9元,上市首月就卖了超过4400万杯,被网友称为“伯牙绝弦平替”。

有业内指出,霸王茶姬凭借“大单品”策略在高度“内卷”的新茶饮市场中快速建立品牌认知。但大单品遭遇了越来越多的同质化和低价冲击,这一策略很难持续维持。

霸王茶姬也在改变,2025年上新了8款产品,但没有一款能够接棒成为新的“超级大单品”,新品迭代速度也远落后于同行。

2025年,瑞幸上新近100个SKU,喜茶约80个,蜜雪冰城近50个,茶百道也超过40个。

2026年,霸王茶姬加快新品推出节奏,一季度就推出了12款新品,形成原叶鲜奶茶、茶拿铁、茶特调及轻因产品矩阵。

霸王茶姬还拓展了新品类。“五一”假期过后,在全国9家门店上新了10款口味的冰淇淋,其中与茶饮明星口味同款的“伯牙绝弦”冰淇淋带动门店业绩环比上升。

“未来在产品上将保持稳健的创新节奏,持续拓展茶色调等更多的新品类。”霸王茶姬高管表示。

不过,同行调整速度更快。蜜雪冰城“五一”期间就在旗舰店试水限定款冰淇淋杯,引发排队长龙。更早之前,喜茶在实验室店型中就已推出多款鲜果现制“喜拉朵”。近日有报道称,新茶饮品牌柠季正在洽谈收购哈根达斯中国门店业务。

面对激烈的市场竞争,霸王茶姬过去坚持高端、打造所谓“品牌势能”的打法,受到挑战冲击越来越大。

在9.9元咖啡、8元奶茶横行市场的环境下,霸王茶姬虽未直接大幅降价,但通过高频的“第二杯半价”、大额外卖补贴和会员折扣,实际客单价已从巅峰期明显下探。

对于补贴活动,霸王茶姬也发生了大转变。

尹登峰在业绩说明会上解释,一季度公司同店数据环比改善,一方面由于春节前后AI平台发起大规模饮品补贴活动带来增量,于2月6日至10日活动高峰期间千问渠道日均为霸王茶姬贡献约300万单;另外,公司新品推出及场景拓展也有明显拉动。

应该说,当下的霸王茶姬正处于转型的关键期,业绩的修复期,至于长期的发展前景,那是长期的事情。回购不超过1.5亿美元,则是上限,并非底线。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。