合作机构争议不断、催收投诉频现,快手金融不甘只做"流量入口"观点

近日,广州快手小额贷款有限公司(以下简称“快手小贷”)注册资本发生变更,由10亿元增至20亿元,而距离其上一次增资,仅仅过去半年时间。

文:卡贝

快手的金融业务,又迈出一步。

近日,广州快手小额贷款有限公司(以下简称“快手小贷”)注册资本发生变更,由10亿元增至20亿元,而距离其上一次增资,仅仅过去半年时间。

对于网络小贷公司而言,注册资本增加,不仅仅意味着账面资金变多,还意味着其放贷规模的增长及未来业务的扩张空间。

快手此次如此大手笔增资,说明其将一步加码金融业务。至此,从最初仅为第三方贷款产品导流,到陆续拿下小贷、支付等牌照,并不断完善消费金融产品矩阵,快手布局金融的“野心”被摆到明面。

不过,金融业务从来都是一把双刃剑。

随着业务边界不断扩大,快手所面对得不仅仅是收入增长的机会,还有越来越严格的监管要求,以及合作机构质量、催收合规等一系列现实考验。

01

从导流到持牌,快手金融不断扩张

快手对金融业务的布局可以追溯到2017年。

彼时,正值互联网金融高速发展阶段,快手关联公司北京达佳互联信息技术有限公司便申请注册了“老铁金服”商标,涵盖电子支付、金融贷款、金融评估等多个类别。

当时,快手虽未真正进入金融业务,但已经开始为后续布局埋下伏笔。

随后几年,快手又陆续申请了“老铁支付”“老铁电商”“老铁严选”等商标。不过,在这一阶段,快手并没有像部分互联网平台一样直接开展贷款业务,而是选择了更加轻资产的模式——在APP内上线“借钱”等入口,引入第三方金融机构,通过API导流赚取服务分成。

在整个过程中,快手更多承担的是流量平台角色,并不直接参与贷款审核、放款及贷后管理。

转折发生在2024年。

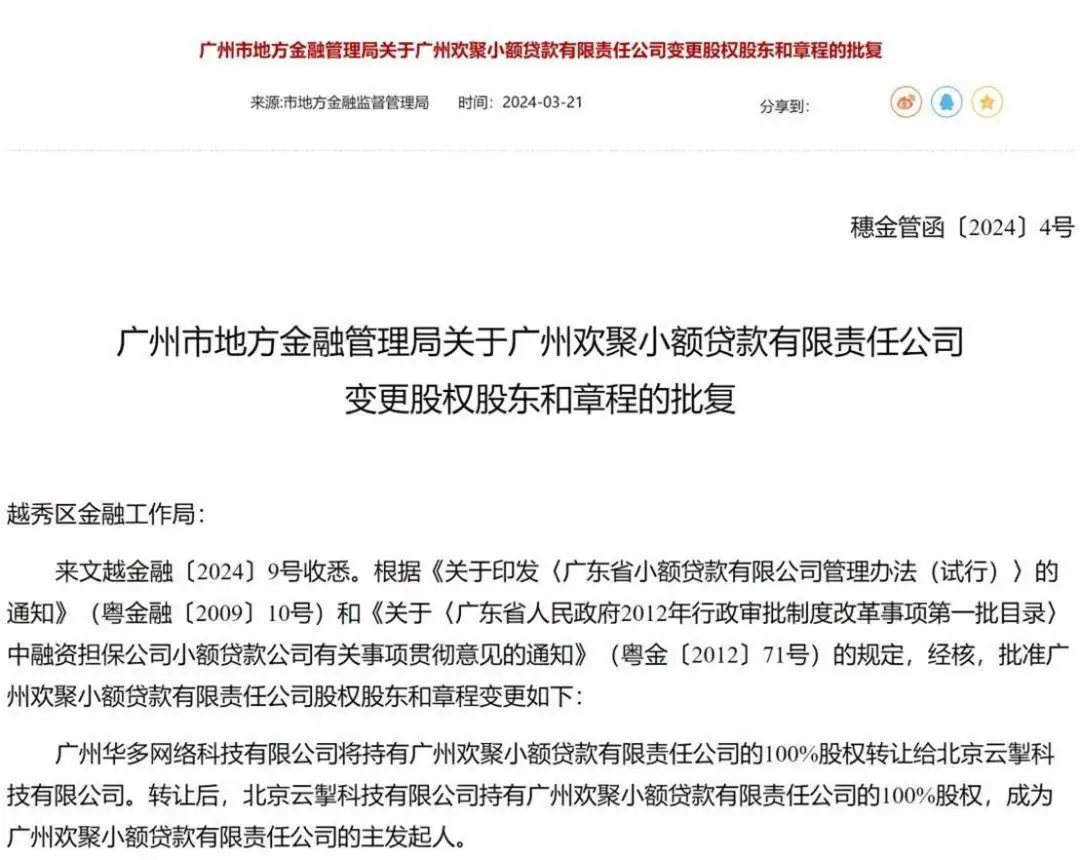

当年3月,广州市地方金融管理局发布批复,同意广州华多网络科技有限公司将广州欢聚小额贷款有限责任公司100%股权转让给北京快手关联公司北京云掣科技有限公司。

随后,欢聚小贷完成工商变更,不仅股东变为北京云掣,公司名称也正式更名为广州快手小额贷款有限公司,管理层同步完成调整。

至此,快手正式获得网络小贷牌照。拿下小贷牌照之后,快手金融布局明显提速。

其7月全资收购上海盛大保险经纪获得保险代理牌照,11月关联公司又拿下了华瑞富达预付卡牌照,补齐支付短板。

产品层面,则相继推出主打快手小店消费分期的“快手月付”,和现金贷“省心借”,金融服务开始深度嵌入快手生态。

而此次注册资本再次提升至20亿元,则意味着快手将进一步扩大自营贷款业务规模。

业内人士分析认为,对于网络小贷公司而言,资本金越高,理论上可支持的放贷规模越大,因此增资既是满足监管要求,也是未来业务扩张的重要基础。

不过,相较于一些头部互联网平台,快手仍存在明显短板。

素喜智研高级研究员苏筱芮在近日接受红星资本局时表示,快手小贷增资举动,一方面旨在夯实资本实力,另一方面也为后续扩大旗下贷款业务规模奠定根基。

但与此同时,快手的客群本身就具备下沉属性,且其获取的支付牌照为预付卡牌照,而非互联网支付牌照,做自营月付产品恐存在合规瑕疵;此外,预付卡牌照本身的市场价值有限。

02

合作机构频引争议

近年来,快手APP内持续向用户推荐各类贷款产品,通过导流获取收入已成为互联网平台较为成熟的商业模式。

不过,这种模式虽然降低了平台自身放贷风险,却也意味着合作机构的质量,直接关系到平台信誉。

此前,有媒体报道称,快手平台曾推荐贷款产品“天下分期”,其背后的运营主体包括南京天下捷融互联网科技小额贷款有限公司以及深圳玖趣花呗科技有限公司。

其中,天下捷融规模并不大,却在2025年3月被抖音列入“永不合作主体清单”。

更值得关注的是,多家媒体根据其2024年年报发现,公司全年社保缴纳人数仅4人,却从事贷款审核、风控、贷后管理等业务,其运营能力因此受到市场质疑。同时,公司还存在拖欠税款情况。

另一家合作方玖趣花呗,同样引发外界关注。

公开信息显示,其前身为深圳九车科技有限公司,成立不足两年便进行了20余次工商变更。

2023年、2024年年报显示,公司实缴资本仍为0元,社保缴纳人数同样为0人。如此频繁的工商变更,加之人员规模几乎为空,不得不然让人猜测这或只是某个利益方为了规避监管或隐藏真实身份而设的“马甲”。

除此之外,目前快手推荐的部分贷款产品中,不仅有曾因违法违规行为而被监管处罚的平台,还有产品背后隐藏着月系融担平台的身影。

作为流量入口,快手将此类信贷产品推送给用户,其风险不言而喻。

03

暴力催收被投诉

除自身产品之外,快手自身也因催收问题被投诉。

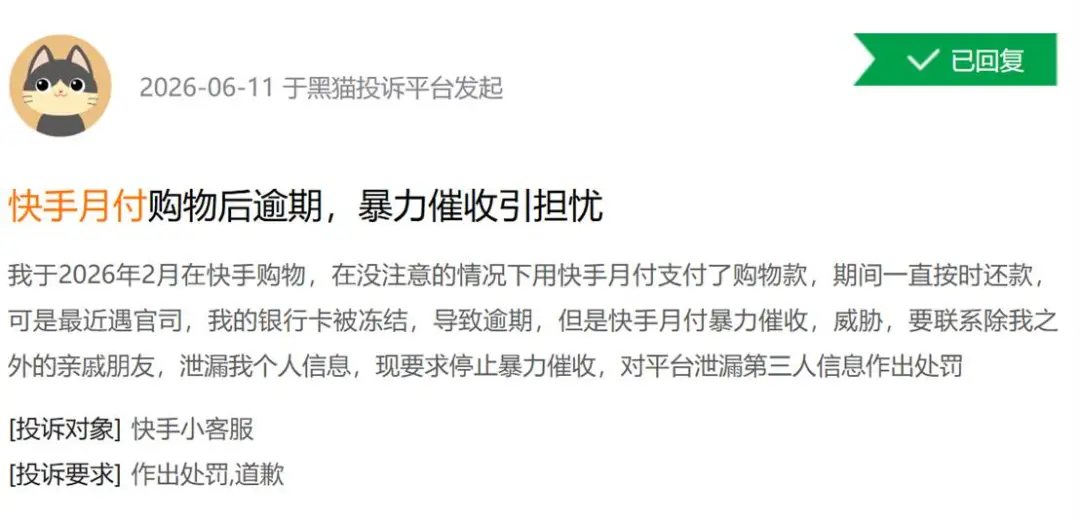

在黑猫投诉平台,以“快手月付”为关键词的相关投诉已有数十条,多涉及暴力催收、泄露个人信息以及未经授权划扣用户资金等问题。

6月11日,由用户投诉称,由于个人银行卡被冻结导致逾期后,快手月付催收人员不仅多次电话催收,还存在泄露个人隐私、威胁联系亲友等行为。

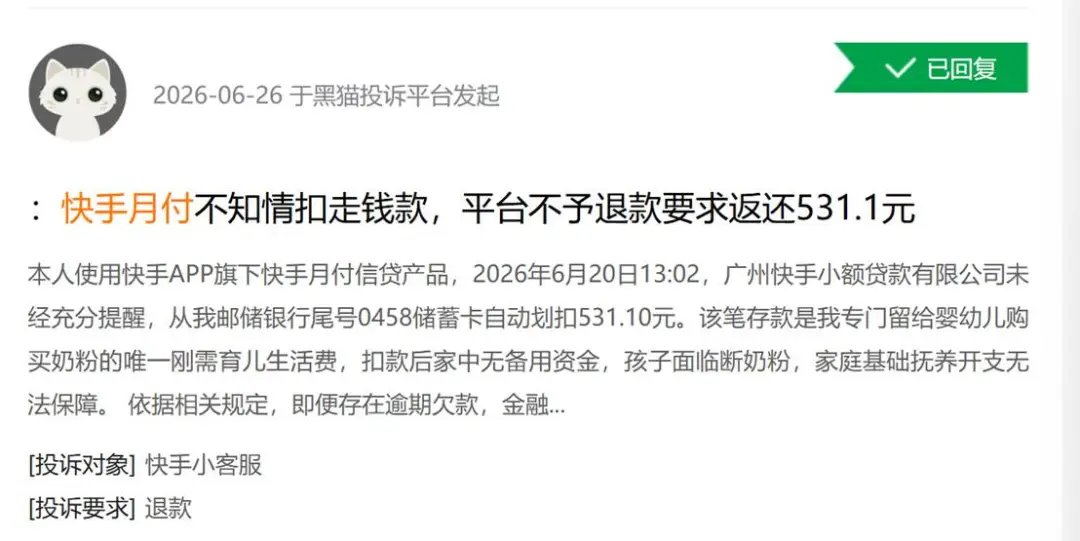

6月26日,有用户称在未被充分提醒的前提下,快手小贷从其邮储银行的储蓄卡中擅自划走531.10元。

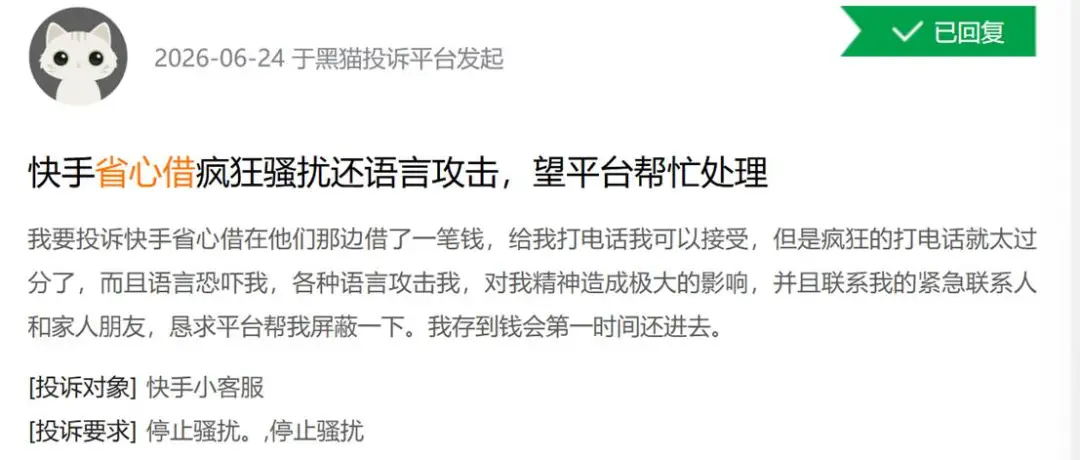

类似问题同样出现在“省心借”。

多位用户反映,在逾期催收过程中,存在语言威胁、频繁联系紧急联系人以及家属等情况,部分投诉甚至提到正常生活受到影响。

但其实,2025年3月《互联网金融个人网络消费信贷贷后催收风控指引》已明确提出,催收过程中不得骚扰无关第三人、威胁恐吓、夜间骚扰等行为,贷后管理应遵循合法、审慎原则。

与此同时,还有部分用户反映,其通过快手接触的第三方、信贷产品,不仅年化利率接近36%,还被收取担保费、咨询费等费用。

从表面来看,这些贷款产品并非快手自营,而是由合作机构提供,但这并不意味着平台无需承担相应责任。

根据《金融产品网络营销管理办法》,互联网平台作为金融产品网络营销合作机构,应当对合作金融机构资质进行审核,并持续监测合作业务经营行为。

这意味着,快手不仅是流量入口,也是金融产品展示和营销的重要参与者,在引入合作机构前,应对其资质、产品合规性及经营情况进行充分审查,并在合作期间持续履行管理义务。

然而,就目前来看,快手在合作机构筛选、持续管理以及消费者权益保护方面,仍需完善。

结语

从申请金融相关商标,到获得小贷牌照,再到如今的持续增资,快手的金融布局正不断向纵深推进。

但对于互联网平台而言,金融业务既意味着新的增长空间,也意味着更高的合规门槛和更重的消费者保护责任。

而从合作机构频频引发争议,到第三方产品收费问题,再到自营产品涉及催收投诉,快手金融在业务快速扩张的同时,风险管理、合作机构审核以及贷后管理等环节已暴露出不少短板。

对于快手而言,20亿元注册资本只是金融布局的新起点,而合作机构管理是否到位、消费者权益能否得到有效保障,或才是真正检验其金融业务成熟度的关键。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。