保险成助贷变现“新王牌”:众惠保险与“网贷”的生意经怎么念歪了?观点

保险的角色,正在从“增信工具”悄然转变为“变现工具”。而在这场角色转换中,众惠财产相互保险社(下称“众惠保险”)凭借先发布局,成为最活跃的参与者之一。

近期,互金圈注意到:助贷行业的变现工具箱里,正在增添新的成员。在利率上限受限、传统收费名目日益敏感的背景下,保险业务逐渐进入网贷平台的视野。

据行业观察人士向互金圈表示:目前包括宜信、嘉银金科等多家平台,均已上线保险产品。公开信息显示,月新增保费达到上亿级别的网贷平台已有4-5家。

但需要向读者厘清的是,此“保险”非彼“保险”。在P2P时代,保险公司与网贷平台的合作以履约保证险为主,核心是为平台增信、为投资者兜底。

而如今出现在借款页面上的保险,已与借款风险无关——它们是意外险、百万医疗险、账户安全险,保费与贷款本金一并扣除。

保险的角色,正在从“增信工具”悄然转变为“变现工具”。而在这场角色转换中,众惠财产相互保险社(下称“众惠保险”)凭借先发布局,成为最活跃的参与者之一。

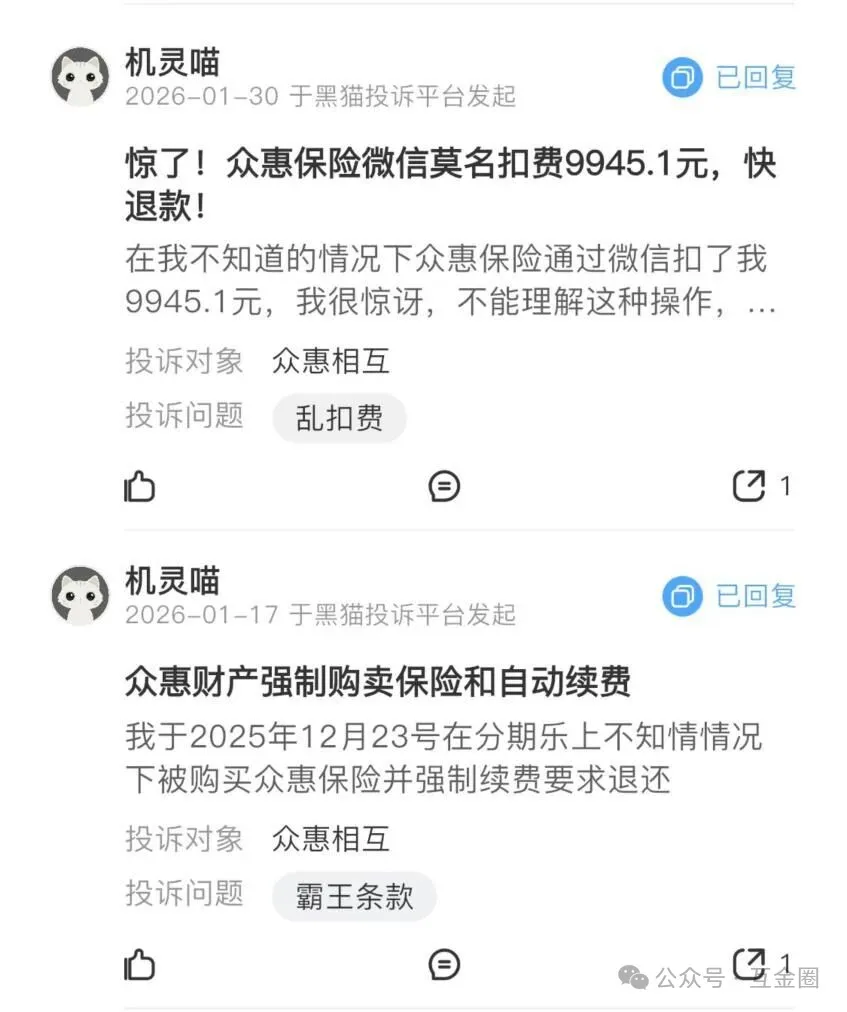

投诉里的“被保险”:借款到账,保费被扣

在黑猫投诉等公众平台上,输入“众惠保险”可以检索到大量指向同一模式的投诉。相关投诉主要集中于“不知情投保”、“被自动扣费”等问题。

这些投诉涉及网贷平台分期乐、安逸花等的投诉案例中,均有用户反映被众惠保险扣款。

三年业绩翻五倍:谁撑起了保费增长?

众惠保险成立于2017年,是国内首家全国性相互保险组织。成立初期,其业务规模并不起眼,2022年仍处于亏损状态,当年净亏损1.26亿元。转折发生在与助贷平台大规模合作之后。

财务数据显示,众惠保险的保险业务收入从2022年的8.14亿元增长至2025年的46.94亿元,三年间增长4.8倍。净利润同步攀升:2023年盈利0.81亿元,2024年增至1.24亿元,2025年达到1.66亿元。

这一轮爆发式增长的驱动力从何而来?

从业务结构看,短期健康险成为绝对主力。据其偿付能力报告披露,短期健康险在其业务结构中占比超过95%,而信用保证保险业务规模极小——2025年相关保费收入仅2.3万元。

这意味着,众惠保险的保费增长并非来自为贷款增信的信用保证险,而是来自看起来与网贷借款无直接关联的健康险产品。

深度捆绑:从股权渗透至子公司运作

这种角色转变并非偶然,而是建立在众惠保险与网贷平台的深度绑定之上。

据其官网披露的初始运营资金出资人信息,深圳市分期乐网络科技有限公司出资1.2亿元,持股比例12%,与多家企业并列为主要出资方。分期乐正是乐信集团旗下的核心网贷平台。这意味着,网贷平台本身即是其股东方,双方早已形成利益共同体的深度绑定。

这种绑定进一步延伸至子公司层面。通过对众惠保险旗下子公司金桔保险经纪的股权穿透可以发现,其背后的关键人物与李静、杨涛(乐信集团高管)等“乐信系”核心成员有着密切关联。

工商信息显示,金桔保险前身为道可特保险经纪,2018年由重庆金链科技有限公司入主后更名为金桔保险经纪。2019年8月,众惠保险董事长李静出任金桔保险执行董事。2025年4月,重庆金链退出,李静卸任,新股东变更为众惠保险及深圳犇犇在线。同年8月,深圳犇犇在线退出,北海彩蛋电子商务有限公司接手股份,而北海彩蛋的实控人杨涛在乐信的多家子公司担任董事。

短短几年间,相关子公司的股权经历了多次变更,表面股东不断更迭,但实际控制权始终与网贷平台关联方保持着千丝万缕的联系。

有网贷业内人士认为,此类股权调整或与规避关联交易监管有关——同体系内合作面临严格的合规要求,而调整后,保险产品在网贷平台的搭载变得更为顺畅。这种从母公司到子公司的全方位渗透,使得众惠保险深度嵌入助贷场景,成为这一模式中最具代表性的样本。

结语

众惠保险的增长曲线,清晰地勾勒出保险角色转变的商业逻辑。凭借与网贷平台的股权绑定和渠道合作,这家保险机构在短短数年间实现了规模的快速跃升。但商业上的成功,不能掩盖模式本身的争议。当保险不再是借款增信工具,而是成为平台变现的工具,其存在的正当性便需要监管层面的重新审视。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。