迅雷发布2026年Q1财报总营收大涨,但为什么用户依旧不看好它?观点

对于当下的迅雷而言,剥离云业务只是阶段性自救,绝非重生。

对于当下的迅雷而言,剥离云业务只是阶段性自救,绝非重生。

文丨南博图

编辑丨新知君

了此前常年主营亏损的僵局。

业务结构上,迅雷完成了近年最关键的战略抉择,正式彻底剥离深耕十年的云计算业务,彻底砍掉持续拖累公司发展的重资产板块,将业务重心全面收拢至国内会员增值服务与海外直播业务。

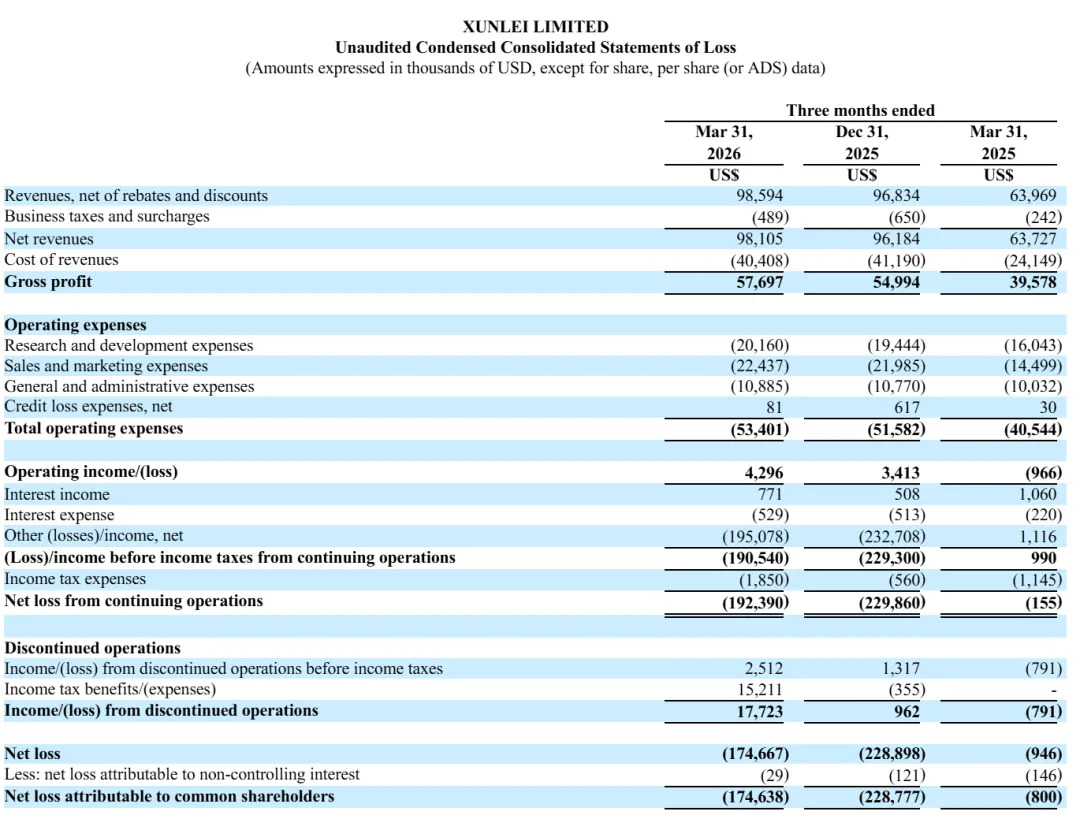

看似亮眼的增长与盈利修复背后,藏着无法忽视的财务隐患,公司GAAP口径归母净亏损高达1.75亿美元,亏损同比大幅扩大,巨额账面浮亏完全对冲了主营增长的利好。

深究原因,该亏损并非经营不善导致,而是公司股权投资公允价值波动所致,也暴露出迅雷当下“主业赚钱、投资亏大钱”的诡异经营格局。

与此同时,这家曾经垄断国内PC下载赛道的国民级工具软件,至今仍深陷用户口碑泥潭,会员限速、隐形扣费、服务霸王条款等投诉常年居高不下;被市场寄予厚望的AI业务持续画饼,长期无实质商业化落地;叠加过往多年管理层动荡、战略反复摇摆的历史遗留问题,让迅雷的转型之路充满不确定性。

这份矛盾的一季报,不仅是迅雷阶段性战略收缩的成果体现,更赤裸裸暴露了老牌互联网企业在行业迭代下,转型乏力、增长单一、依赖存量收割的深层困境。

主营业务增收,核心技术掉队

当下迅雷的营收基本盘,由国内会员订阅业务与海外直播业务双轮支撑,一季度两大业务分别创收4500万美元、5360万美元,同比涨幅均保持两位数、翻倍式增长,撑起了公司整体营收的大幅攀升。

但营收持续走高的背后,是产品体验与商业变现的严重背离,迅雷的增收逻辑,始终停留在透支存量用户、粗放流量收割的低端模式,毫无技术创新与产品升级的支撑。

会员付费业务作为迅雷最稳健的基本盘,多年来争议从未停歇。黑猫投诉平台公开数据显示,平台累计数千条有效投诉,核心问题高度集中在付费会员人为限速、资源差异化对待、自动续费隐形扣费、售后推诿扯皮等方面。

大量用户实测反馈,普通免费下载资源,付费SVIP会员速度被刻意锁死,仅官方测试资源可满速运行,差异化限速已成平台公开潜规则。

中国经济网2025年315消费报道明确点名迅雷,曝光其存在单方面收回付费会员权益、随意删减用户服务时长、标价失误却让消费者承担损失等霸王操作,严重侵害消费者权益。

靠着这套“限速逼充值、扣费赚收益”的模式,迅雷会员收入常年稳增,但彻底透支了用户信任。

曾经坐拥3亿装机量、垄断八成下载市场的国民工具,如今彻底沦为用户口中“不充值无法使用、充值后体验拉胯”的收割型产品。

随着光纤网络普及、浏览器下载功能迭代、全网内容正版化,传统下载需求持续萎缩,迅雷放弃了技术迭代赛道,转而依靠阉割基础功能、精细化收割存量用户盈利,这种畸形变现模式,注定其国内主业增长天花板极低,毫无长期成长空间。

本次财报最大的战略变动,便是彻底剥离云计算业务,标志着迅雷十年云业务布局彻底宣告失败。

早在2015年,迅雷依托自身P2P分布式技术优势,推出星域CDN业务,凭借低成本闲置带宽复用模式,一度成为云计算赛道的黑马,被行业视作边缘计算、分布式存储的潜力玩家。

但在历任管理层反复摇摆中,迅雷错失行业黄金窗口期,2017年盲目All in区块链与虚拟资产,将核心带宽、技术资源倾斜至玩客云项目,触碰监管红线后,云业务由盈转亏,常年拖累整体利润。

2020年李金波回归掌舵后,耗时五年修复云业务体系,终于实现板块单业务盈利,但面对阿里云、腾讯云等头部厂商的垄断挤压,中小型云厂商生存空间持续被压缩,迅雷云始终无法形成规模化营收。

最终公司选择断臂求生,出售核心云业务股权、终止经营性运营,彻底退出To B云计算赛道。

多名云计算行业分析师接受《证券时报》采访时评价,迅雷手握稀缺的分布式技术底牌,却因管理层战略短视、跟风跨界,将一手王牌打烂,十年投入最终换来了资产变卖的结局,是互联网企业盲目转型的典型缩影。

与云计算彻底退场形成对比的是,迅雷高调布局的AI业务,始终处于“雷声大、雨点小”的尴尬境地。

依托分布式存储、算力调度的先天技术优势,迅雷本可切入AI边缘算力赛道,打造差异化竞争力,近三年财报也持续列支高额研发费用,多次对外释放AI战略升级信号。

但从实际落地来看,其AI功能仅局限于网盘简易文档解析、内容总结等基础增值服务,无独立AI产品、无算力商业化、无行业落地案例,完全没有形成营收贡献。

行业科技媒体雷递2026年财报点评指出,迅雷研发投入功利性极强,资金优先倾斜可快速变现的出海业务,AI长线研发持续搁置,所谓AI战略,只是用来包装估值、安抚资本市场的营销话术。

管理层动荡遗毒,出海增长暗藏危机

迅雷今日的所有困境,根源都来自常年不稳定的管理层体系与反复摇摆的战略决策。

作为老牌上市互联网企业,迅雷近十年历经多次权力更迭,每一次换帅,都伴随着一次战略大洗牌,彻底打断了企业技术迭代与业务深耕的节奏。

2017年创始人邹胜龙离任后,前CEO陈磊主导公司全面转型区块链,放弃下载、云计算核心主业,疯狂布局虚拟资产,不仅造成巨额资产流失,还留下职务侵占纠纷与跨国诉讼,相关司法遗留问题直至2026年仍未彻底了结,持续消耗公司资源与口碑。

2020年李金波临危受命接管公司,开启战略收缩模式,剥离区块链不良资产、砍掉亏损重资产、收拢业务战线,确立国内会员+海外增值的双主线,也是近六年迅雷最稳定的管理层格局。

但长期的内耗早已掏空企业核心技术团队,资深研发人才大量流失,P2P核心技术多年未迭代升级,公司彻底丧失技术创新能力。

如今的迅雷,早已不是技术驱动型企业,而是依靠存量收割、风口跟风的流量变现公司,彻底丢失了起家的核心竞争力。

当前撑起迅雷营收增长的核心引擎,是高速爆发的海外音频直播业务,该板块一季度同比暴涨89.3%,营收占比过半,成功取代会员业务成为第一大收入来源。

自2023年起,迅雷放弃内卷严重的国内直播赛道,深耕东南亚、中东、北非等新兴市场,依托国内成熟的流量变现、付费运营模式,快速实现低成本起量,连续六个季度保持高速增长,成为公司唯一的增长亮点。

但这份亮眼的出海增速,暗藏诸多不可控风险。首先,海外新兴市场监管政策持续收紧,多地陆续出台直播内容、打赏付费、主播管理新规,粗放式流量变现模式随时面临合规风险;其次,大量国内出海厂商扎堆入局同类赛道,行业内卷加剧、用户争夺白热化,迅雷的先发优势正在快速消退。

同时,海外直播业务毛利率远低于国内会员业务,高营收增速持续拉低公司整体盈利质量,一季度公司整体毛利率小幅下滑,正是低毛利出海业务占比提升导致。

此外,为维持海外扩张,迅雷营销费用居高不下,重投放、轻产品的模式,和国内收割用户的逻辑如出一辙,短期换增长、长期毁口碑的隐患已然显现。

值得注意的是,本季度1.75亿美元巨额亏损,与主营业务无关,全部来自股权投资公允价值浮动。

近年来迅雷手握充足现金流,不再深耕实业研发,转而将大量闲置资金投入科创股权,依靠资本市场投资收益调剂财报盈亏。

2025年公司曾凭借股权投资斩获高额收益,美化全年财报;2026年一季度标的股价回撤,便立刻出现巨额浮亏。

这种“炒股式经营”模式,让公司财报极不稳定,也分散了管理层深耕主业的精力,成为资本市场不看好迅雷长期价值的核心原因。

迅雷的困局

综合2026年一季度财报与企业发展现状来看,剥离云计算业务是迅雷一次果断的战略止血,彻底甩掉了长期亏损的重资产包袱,让公司主业实现运营利润转正,短期修复了财务基本面,叠加海外直播业务的高速增长,暂时缓解了企业多年的转型焦虑。

但剥开表层的增长数据,迅雷的核心困境从未得到解决,甚至在持续固化。

如今的迅雷,已经彻底沦为短视的流量变现机器。国内主业依靠限速、扣费、霸王条款收割存量老用户,透支数十年积累的国民口碑,产品体验与营收增长彻底反向;手握稀缺的分布式技术优势,却无心深耕AI算力、边缘计算等优质赛道,AI布局长期停留在概念层面,技术优势彻底荒废;十年云计算布局草草收场,印证了公司战略定力的严重缺失。

同时,过往管理层动荡的历史遗毒仍在,企业缺乏长期研发思维与创新能力,唯一亮眼的海外业务,依靠政策红利与粗放扩张生存,增长持续性存疑,难以成为支撑企业长期发展的第二曲线。

从曾经引领行业的技术开拓者,到如今靠炒股调剂财报、靠收割用户盈利、靠出海风口续命的老牌企业,迅雷的衰落,是传统互联网工具企业转型失败的典型样本。

对于当下的迅雷而言,剥离云业务只是阶段性自救,绝非重生。若持续沉迷短期变现、拒绝技术革新、无视用户口碑,一味依赖存量收割与风口投机,即便短期数据亮眼,最终也将彻底耗尽品牌价值,在行业迭代中彻底被市场淘汰。

唯有摒弃短视思维,整改产品乱象、深耕核心技术、修复用户信任,才能真正跳出数十年的转型困局,实现真正的破局重生。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。