汽车金融陷入瓶颈期:微贷网等纷纷上线现金贷 流量变现求突围金融

据悉,用鑫融最高额度为3万元,由银行提供放款。

近期,新流财经发现,汽车交易平台易鑫,推出一款针对易鑫车主的信用贷产品——用鑫融。 据悉,用鑫融最高额度为3万元,由银行提供放款。

此外,前不久,微贷网和新希望金科合作了一款纯信用类借款产品——微新贷,除了微新贷以外,微贷网也在更早前推出过车主信用贷。

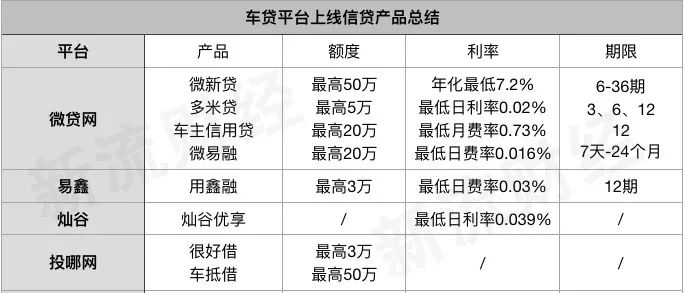

不难发现,车贷平台上线信贷产品似乎成了一种趋势,对此新流财经总结了部分车贷平台上线的信贷产品,如下图所示。

困局:车抵贷遇瓶颈

据了解,上表所列平台上线信贷产品的时间均不久。 其中 微贷网、投哪网还推出除了车抵贷车主以外人群的信用贷。

头部车贷平台纷纷推出信用贷业务,或许跟车抵贷市场逐渐缩量有关。

“车抵贷市场经过2018年的大清洗,市场资源基本会向头部平台聚拢。 ”某车抵贷风控人士徐阳表示。 在车抵贷领域,目前微贷网、投哪网、人人聚财、有利网等几大P2P平台占据着绝大部份的市场,此外,还有众多如华夏银行、平安银行等银行系巨头入局。

在徐阳看来,车抵贷发展到现在,对这些平台而言,也经历了从鼎盛到天花板再到大幅收缩的状态。

公开数据显示,2017年P2P车抵贷交易额共2093亿元,约占P2P车贷交易规模的85%; 2018年上半年这一交易额为795亿元,占P2P车贷交易规模的84%。

可以验证的是,以车抵贷为主要业务的几家平台的业绩表现也不佳,如投哪网2018实现净利润0.59亿元,相比2017年的1.57亿元,降幅高达62.5%; 微贷网全年交易量也在不断下滑,2017年这一数据为969亿,2018年则为788亿,降幅为18.5%。

对这些头部P2P平台而言,银行等玩家的入局是导致其规模收缩的一大原因,另外受大市场环境的影响也非常之大。

首先是催收困局,多位业内人士均表示,在车抵贷贷后催收上,由起初的抢车事件到不规范的暴力催收,一直是车抵贷市场贷后催收面临的难题。

徐阳表示,相比于持牌的汽车金融公司,P2P平台的资金成本相对较高,并且客群质量较差,甚至常常存在客户多头借贷、私自拆除定位系统的情况,催收人员为了达到业绩,会使用拖车、暴力催收等手段。

“2018年开始的扫黑除恶专项行动,明令禁止了拖车、暴力催收等行为,导致整个市场车贷市场收缩了不少。 ”对车贷平台而言,只能通过电话、诉讼等方式催收,效果明显不佳。

“很多车贷公司之所以没能坚持下来,还有一个原因是风控能力的缺失。 ”从对借款人的资质的把控到对车辆的评估和追踪,每一环节对车贷平台而言都是极大考验,而这正是车贷平台有所欠缺的,重催收轻风控,也导致在遇到“扫黑除恶”时无能为力。

在催收愈发困难、市场逐渐缩量、银行入场,车贷平台还要承担着巨大线下资产的运营成本,多重夹击之下,车贷平台不得不另谋出路,以寻求更多的变现机会。

谋变:流量变现

除了几家头部P2P平台以外,汽车金融平台易鑫、灿谷也在尝试布局车抵贷,但市面上已经有众多玩家霸占着,也有银行强势入局,能分到的羹也是少之又少,所以易鑫、灿谷似乎是往多元化布局,开展信用贷业务。

对易鑫、灿谷推出信用贷业务一举,奇瑞徽银汽车金融一人士张泽表示,持牌汽车金融公司在获客方面有天然优势,对以车抵贷业务为主的一些P2P平台而言,存量客户只有车抵贷用户,而易鑫、灿谷有新车、二手车购车的存量用户,加上车抵贷用户,流量获客上有天然优势。

此外,在风控上,可以通过新车、二手车存量客户的还款记录做授信。 目前易鑫、灿谷只针对购车车主开放信用贷业务,“上市公司可能业绩压力比较大,在车贷市场日渐萧条的情况下,更多的流量变现或许也是不得已而为之。 ”张泽表示。

但布局现金贷,尤其是对微贷网这一类P2P平台来说,资金端和资产端都面临着双重压力。 P2P大势已去,车贷平台为了合规势必要找到新的机构资金,资金来源是其一大难点。

其次,面临存量客户的转化率问题,由于新产品定位和原产品客群之间的定位不匹配,可能面临转化率较低问题。 因此,资产端为了能更好的盈利,也必须要多元化。

所以,不难看出多家平台除了对存量客户开放信贷业务以外,也在尝试更开放的现金贷产品,随之而来的也是多重困境。

一业内人士分析道: “首先是获客渠道的问题,车贷平台此前开展业务均是通过线下地推团队来获客,如今开展现金贷转线上,可能要重建获客渠道。 ”

不过,布局现金贷业务的盈利点是一大诱惑,在资产多元化、稳固客户基数以及做好营销手段的话,也能带来一定的收益。

除了推出信用贷以外,对车贷平台未来的发展方向,多位业内人士均表示,以租代购、收购回租将是未来的趋势。

并且,在加强风控、精细化运营的同时,汽车后服务市场的细分场景的开辟可能是车贷行业的另一发展明路。

艾瑞汽车金融研究报告显示,如今一二线城市汽车饱和度提升,三四五线城市消费潜力正在释放; 农村购车需求旺盛但缺乏征信背书,适合融资租赁进入。

虽然困难重重,但寻求多元化已成了车贷平台的必走之路,目前几家平台推出的信贷业务体量均不大,当然信用贷业务也不是每家平台都能做的,业内人士常说,一流风控做信贷、二流风控做抵押,对车贷平台而言,寻求流量变现最大的依然是风控问题,未来如何突变仍值得期待。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。