吴泳铭和蒋凡是画圈还是画饼?观点

3月19日,阿里巴巴发布了2026财年第三季度财报。这份成绩单光从结果上来说让市场“猝不及防”。

阿里,困在闪购的“凡尔登”里

阿里“罪不至此”。

3月19日,阿里巴巴发布了2026财年第三季度财报。这份成绩单光从结果上来说让市场“猝不及防”。

全年经营利润同比下降74%,经调整EBITA下降57%,非公认会计准则净利润下降67%,自由现金流骤降71%。

受财报影响,阿里美股盘初暴跌近10%,创下了自2025年4月7日以来的最大单日跌幅。

市场用脚投票的背后,是一个更尖锐的问题:吴泳铭和蒋凡主导的这场"即时零售豪赌",究竟是在为阿里画出第二增长曲线的"圈",还是在给投资者描绘一个遥不可及的"饼"?

01

即时零售

是“救命稻草”还是“吞金兽”?

根据阿里巴巴官方披露的数据,2026财年第三季度,公司营收同比增长仅2%,而调整后净利润同比大幅下滑67%。

更为关键的是,作为企业"造血能力"核心指标的经营活动现金流净额为人民币369.32亿元,同比下降49%;自由现金流仅为人民币113.46亿元,同比下降71%。

现金流的大幅萎缩,直接指向了一个事实:阿里正在经历一场前所未有的"失血"式投入,其中有AI方向的Capex增长的影响,但闪购战场的失血也同样是重要原因。

海豚研究的测算数据,揭示了亏损的"主战场"淘宝闪购的单均亏损从上个季度的约5元收窄至四季度的3.5元左右,但整体业务亏损仍处于市场预期的200-250亿元区间上限。这意味着,即便亏损在缩小,但还远远不够,绝对亏损额依然惊人。

更显性的挑战来自两个层面:其一,即时零售业务客观上还未带动电商核心业务的增长,"协同性策略"的有效性至少目前尚未被验证;其二,外卖业务虽然有一定减亏,但整体UE(单位经济效益)改善速度并不算快。

高盛分析指出,过快的现金消耗是当前阿里面临的最大威胁之一,如果巨额投资未能带来可持续的市场地位和投资回报,可能导致股东价值的持续损失。

这场豪赌的战略起点还要追溯到2023年9月,吴泳铭出任阿里巴巴集团CEO。

上任伊始,他便明确了"用户优先、AI驱动"的战略重心,并对业务进行了大刀阔斧的梳理:聚焦核心业务电商和云,对非核心业务进行资本化处理。

这位曾主导阿里本地生活业务的"技术派"CEO,做出的最大胆决策是将即时零售定义为阿里的"头号战役"。

2025年1月,吴泳铭在内部会议上将当年定义为阿里的"进攻年",即时零售被列为集团战略优先级最高的业务方向。他的判断是:即时零售不是简单的"外卖大战",而是"近场电商"的历史性机遇,是从"电商平台"向"大消费平台"转型的关键一跳。

2025年6月23日,吴泳铭做出了组织架构上的关键一棋:宣布将饿了么、飞猪并入由蒋凡领导的"阿里中国电商事业群"。这一调整的实质是:饿了么从独立业务单元,升级为服务于大电商生态的核心工具。

摩根士丹利在研究报告中指出,阿里巴巴进入即时零售市场的战略意义在于,预计到2030年,即时零售市场规模将达到2万亿元人民币,这是阿里无法放弃的战略要地。

02

淘宝闪购的“虚胖”与“实壮”

蒋凡的回归,是这场战略转型的另一关键变量。

2024年11月21日,阿里巴巴集团CEO吴泳铭通过全员邮件宣布成立阿里电商事业群,任命蒋凡担任CEO,全面整合国内和海外电商业务。

2025年6月的组织架构调整后,蒋凡的管辖范围进一步扩大:统领淘宝、天猫、饿了么、飞猪、1688、闲鱼等核心电商业务,成为名副其实的"电商二把手"。

蒋凡带来的改变是立竿见影的。

在2025年的高管会议上,蒋凡明确将"增长"定为电商事业群的最优先战略。他推动的核心策略包括:开放生态扶持优质品牌及中小商家、通过淘宝流量和品牌资源赋能即时零售业务、将天猫超市等业务向近场闪购模式升级。

"淘宝闪购"作为这一战略的核心产品应运而生。上线四个月后,其日订单量峰值达到1.2亿单,月度交易用户突破3亿。2025年8月,周日均订单量达到8000万单。这些数字在表面上证明了战略的"进攻性",规模增长确实在发生。

但问题的核心在于:规模增长的代价是什么?

如果只看增长数字,淘宝闪购的表现堪称亮眼。但如果深入分析单位经济效益(UE),故事的另一面逐渐浮现。

根据多方测算,淘宝闪购在2025年7-8月的单均亏损曾达到峰值。到2025年第四季度,这一数字已经收窄了一半,官方表述为"10月以来,淘宝闪购的每单亏损较7-8月降低一半"。

UE改善的路径主要包括三个方面:

用户结构优化:提升老客比例和高价值用户比重,降低获客成本。

订单结构优化:提升高客单价订单占比。官方披露的数据显示,淘宝闪购非餐订单占比已超过75%,客单价持续环比上涨。

履约效率优化:通过规模效应、数字化调度、智能调度系统、订单密度算法等技术手段提升履约效率,降低物流成本。

但问题在于改善的速度是否足够快?

按照阿里巴巴管理层的规划,即时零售业务的亏损将在2026年第一季度开始显著收缩。但2026财年第三季度的财报显示,经营利润的下滑幅度远超市场预期,这说明"收缩"的拐点尚未真正到来。

虽然该业务有潜力,但市场对持续亏损的耐心正在消耗。

03

阿里的AI王牌

能打赢美团骑手大军吗?

任何战略评估都不能脱离竞争环境。

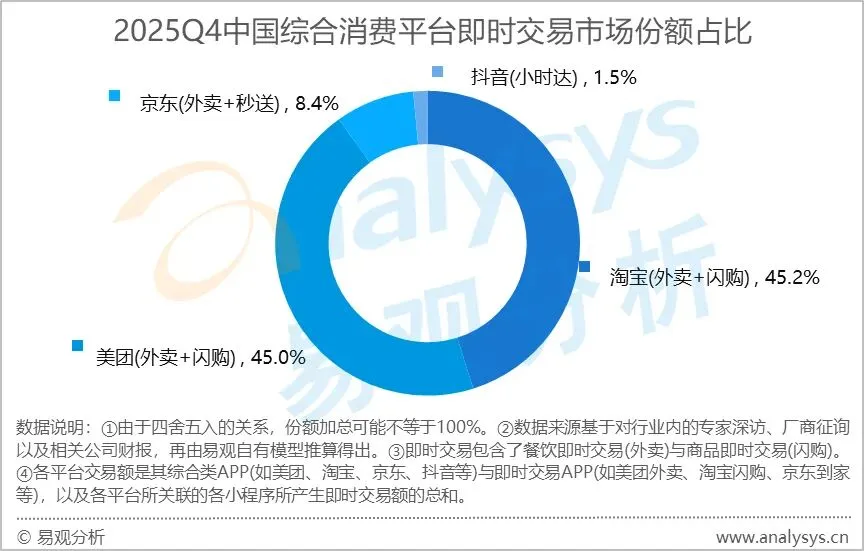

根据易观分析的报告,2025年第四季度,淘宝闪购与美团的市场份额差距已反超0.2个百分点,淘宝闪购45.2%,美团45.0%,京东8.4%。

这组数据被阿里内部视为"战略进攻的成果",但另一组数据则揭示了不同维度的竞争格局。

光大证券研究所的数据显示,美团日均食品订单量超过9000万单,而阿里巴巴(含饿了么和淘宝即时零售)合并日订单量从4000万增长至6000万。

也就是说,在即时零售领域,美团凭借外卖履约网络和用户基础,在数量上依然占据绝对优势。

高盛全球投资研究部的分析指出,美团闪购在用户流量与心智、履约系统和商家丰富度方面占据优势,单量和GMV市占率超过50%。这意味着,阿里虽然在"追赶",但"翻盘"的难度依然巨大。

竞争的焦点正在从"补贴战"转向"效率战"。2025年下半年的激烈补贴竞争后,行业普遍预期2026年的补贴强度将低于2025年。谁能以更低的成本获取用户、更高效地完成履约,谁就将在下一阶段占据主动。

吴泳铭和蒋凡的战略逻辑,核心在于"协同",通过即时零售带动电商大盘的活跃度,实现"1+1>2"的效果。

但2026财年第三季度的财报至少传递了一个信号:协同效应的验证尚需时日。

财报显示,包含闪购在内的电商大盘年度活跃买家增长1.5亿,实物电商年度活跃买家增长1亿。这说明即时零售确实在拉动用户增长。但问题在于:这些用户是否能够转化为电商核心业务的高价值用户?他们在淘宝的购买行为是否从"即时零售"延伸到了"传统电商"?

对于这个答案,市场有自己的判断。

而阿里巴巴在财报电话会上透露,淘宝App活跃买家、88VIP用户均实现双位数增长。这是一个积极信号,但市场更关心的是:这些增长的"质量"如何?GMV的增长是否能够转化为利润的改善?

蒋凡在2025年8月的业绩会上曾表示,闪购业务的爆发推动了流量上涨,带来了广告与客户管理收入(CMR)的提升。他预计,未来3年内,闪购与即时零售将带来约1万亿元的新增成交GMV。

但这是"画圈"还是"画饼",最终还是要落到财报上来:新增GMV能否转化为可持续的利润?

在吴泳铭的战略蓝图中,"AI驱动"与"用户优先"并列为两大重心。

阿里巴巴正在将AI技术深度应用于即时零售业务:智能调度系统优化履约效率、订单密度算法提升配送路径、AI大模型改善用户服务体验。这些技术投入的回报周期较长,但理论上能够在长期形成竞争壁垒。

摩根士丹利在研究报告中上调了对阿里巴巴的评级至"超配",核心逻辑之一便是看好其AI驱动的云计算需求和电商业务韧性。

从2026财年第三季度的数据看,云智能集团收入同比增长36%,利润率达到9%,是阿里各业务板块中表现最为亮眼的部分。这说明,阿里的技术投入正在云领域获得回报。

但AI能否协助成为即时零售业务的"胜负手",尚需观察。竞争对手美团在履约网络、骑手管理等方面积累的"线下护城河",不是仅靠技术就能逾越的。

对吴泳铭和蒋凡而言,他们画的这个"圈",最终能否闭合,取决于两个核心问题的答案。

一是当补贴退潮后,淘宝闪购能否依靠真正的效率优势留住用户?

二是即时零售能否真正带动电商大盘的增长,而不仅仅是"左手倒右手"的流量游戏?

2029财年,将是检验这一切的时刻。

在此之前,所有的判断,都只是一个开放式的问号。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。