绿盟科技业绩腰斩被发问询函,创始人移民韩国快讯

甚至可以推测,2021年、2022年新增的部分营收,很可能会在未来两年变成坏账。

文章来源:诗与星空

最近有个比较热门的消息,据称个人纳税(个人所得税)占北京市六千分之一的顶级黑客大兔子袁哥移民韩国。

于是有人以此作为国内环境不佳的证明,甚至称没有在纳税的地方享受到合理的公共服务。

大兔子是1997年山东大学数学系毕业的,毕业后去了海信搞机顶盒,1998年发现了微软Windows共享漏洞成名,然后加入著名黑客组织isbase(绿色兵团)。

2001年中美黑客大战,isbase和cnhonker(红客联盟)一战成名。

随后绿色兵团公司化运作,大兔子作为创始人之一成立了绿盟科技。

现在绿盟科技是A股上市公司,2017年上市,根据招股书披露,上市时大兔子持股0.91%。

当时(2017年)持股的市值价值1亿左右。

这意味着,大兔子早就财务自由了。

在绿盟科技之后,他又加入360,现在是腾讯湛泸实验室负责人。

所以,他为什么移民?

也许可以看看韩国新出台的数字游民相关法律,吸引持有大量虚拟货币的人来落户。

与此同时,他的老东家绿盟科技也收到了深交所的问询函。

一、业绩断崖式下跌的原因是什么

2月6日,绿盟科技刚刚发布业绩预告后,深交所的一纸问询函就发了过来。

问询函主要内容是要求绿盟科技分业务列示2023年的预计收入情况及与上一年相比的变化情况。

同时要求公司结合各业务报告期内的市场变化、业务开展和主要客户变化等因素,进一步说明营业收入较上年下降的原因及其合理性。

绿盟科技回复称,2023年度预计实现营业收入为168,078.44万元,同比减少约36.06%。

数据来源:同花顺iFind,制图:诗与星空

根据该回复,公司营收下滑最严重的部分是安全产品,原因是大客户因为资本性支出减少,从采购产品变成了采购服务。

比较有趣的是,公司在回复业绩下滑的同时,对当前的行业形势做了一定程度的分析:

1、政府、事业单位及其他行业客户资金来源主要为财政预算,存在较明显的高预算低执行情况,采购节奏延缓,订单签订、项目交付、验收等环节出现不同程度的延期,导致收入出现大幅下滑;

2、金融行业主要受客户招标节奏滞后、解决方案类项目占比提升且确认周期长等因素影响,收入同比下降;

3、电信运营商行业加大了对格局性产品和项目的布局,但格局性产品突破周期长,格局性项目颗粒度较大,收入确认周期长,影响了安全产品的收入;

4、能源及企业行业售前和销售团队存在新老交替,人员仍在补足期,影响了新签订单和收入确认情况。

然而星空君不这么认为,公司找了这么多大环境的理由,却有意无意的漏了最关键的一个:2022年北京冬奥会。

为了避免在奥运会期间网络被入侵,2021年、2022年两年,政府、事业单位、金融、电信以及各大央企国企都投入了巨资进行网络安全防护。

公安部也组织各企业进行了大规模的攻防演练。这两年网络安全方面的巨额投资会有一定的延续性,导致2023年甚至未来几年相应投资规模下降,是非常正常的事。

不仅绿盟科技遇到这个问题,随着各大网络安全上市公司年报陆续披露,都会出现类似情况。

二、10年后的商誉减值

2014年,公司斥巨资(3.77亿)购买了北京亿赛通,2015年完成收购,这是一家从事数据泄露防护(DLP)产品的企业。

注意时间点,当时正值大牛市。

很多上市公司经营者误把市场的驱动当成了自己经营能力的体现,指点江山,大手笔运作。A股在2014年、2015年开启了规模庞大的并购潮。

由于大部分并购企业都有三年业绩承诺期,所以到了2018年,A股迎来了前所未有的商誉雷。

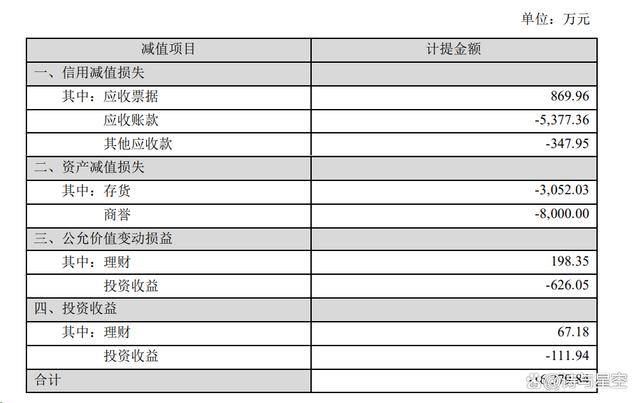

绿盟科技把这颗雷摁到了2023年才释放出来,计提了8000万的商誉减值。

公司在回复函中称,2023 年度由于北京亿赛通科技发展有限责任公司客户采购减少,数据安全产品收入减少较多,导致业绩下滑,出现减值迹象。通过测算,商誉相关资产组可收回金额低于账面价值约 8,000 万左右。

这种时间跨度达10年的商誉减值非常罕见,通常上市公司在漫长的时光里,通过各种拆分重组,将新并购的业务彻底消化吸收,从而压根没有计提减值的必要。

除了商誉减值外,公司对应收账款、存货等项目均计提了较大额的减值准备。

甚至连投资收益都计提了减值(星空君对这个很感兴趣,预约年报的时候给大家讲金融小故事)!

星空君猜测,公司这么操作的原因,有可能趁着业绩下滑“洗大澡”,甩一下包袱,为来年交一份好看的成绩单做准备。

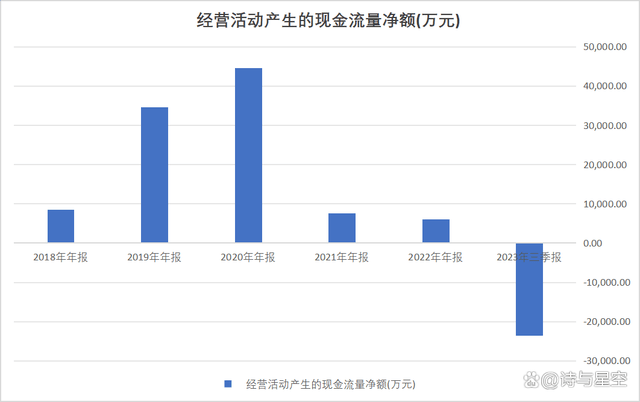

三、现金流危机

公司虽然在2021年和2022年达到了史上最高营收规模,但经营性现金流量净额并不乐观,甚至还不如前两年。

数据来源:同花顺iFind,制图:诗与星空

这和公司的大客户构成有关,政企机关的付款周期非常漫长,因为审批繁琐,甚至拖欠款项都是常态。

这就导致公司不得不经常性的垫资入场,现金流捉襟见肘。

公司近年来利息支出也在不断上升,影响了利润。

更要命的是,公司的大客户以政府机关、央企国企为主,过长的付款周期又会带来坏账风险:当年批准建设项目的负责人,很可能已经调走了。

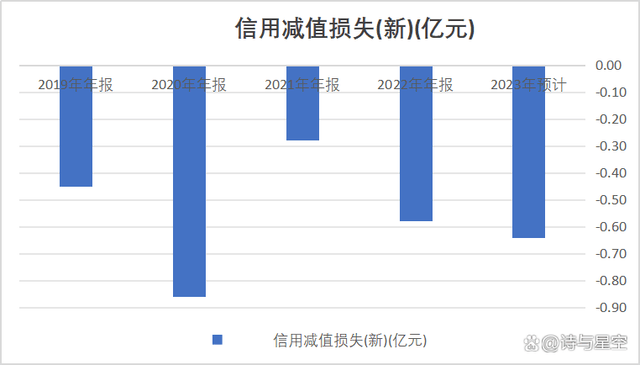

新官不理旧账带来的后果,就是公司连续两年信用减值暴增。

数据来源:同花顺iFind,制图:诗与星空

甚至可以推测,2021年、2022年新增的部分营收,很可能会在未来两年变成坏账。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。