嘉银科技一季度净亏6170万,现金流告急!观点

6月23日,嘉银科技(NASDAQ:JFIN)发布了2026年第一季度未经审计的财务报告。

6月23日,嘉银科技(NASDAQ:JFIN)发布了2026年第一季度未经审计的财务报告。

根据其披露的财报,从2025年赚15亿到单季亏损6000多万,中间只隔了几个月。这背后发生了什么?

01

所有核心指标都在往下掉

先看一组对比数据:

交易量:一季度贷款交易量约193亿元,同比下降45.8%。

收入:净收入7.567亿元,同比下降57.4%。

利润:从去年同期的净赚5.395亿元,变成净亏6170万元。一进一出,差了6个亿。

运营层面:运营亏损7010万元,而去年同期还是6.066亿元的运营收入。

唯一涨了的是研发费用——1.098亿元,同比增长24.6%。公司解释是技术基础设施和员工成本增加。在收入暴跌的情况下还坚持砸钱搞研发,这个态度倒是值得肯定。

02

亏损的“罪魁祸首”:贷款促进服务收入崩了

收入为什么跌得这么惨?核心原因是贷款促进服务收入大幅缩水。

这块收入从去年同期的14.8亿元级别(推算),骤降到4.601亿元,同比下降68.9%。公司给出的解释是:交易量减少,加上服务费调整。

“服务费调整”,背后其实是2025年10月正式实施的助贷新规——所有增信服务费、咨询费、担保费等必须统一纳入综合融资成本,年化利率不得超过24%。

值得注意的是,担保负债释放收入反而从1.706亿元涨到了2.177亿元,同比增长27.6%。这是因为公司提供担保服务的平均未偿贷款余额增加了。但这块增长完全填不上贷款促进服务收入的窟窿。

03

逾期率攀升:资产质量在恶化

再看资产质量:截至2026年3月31日,90天以上逾期率达2.25%。

这个数字单独看可能觉得不大,但对比一下趋势就清楚了:2025年一季度是1.13%,到四季度已经飙到2.03%。一年时间近乎翻倍,现在还在往上走。

资产质量恶化、收入减少、利润转亏——三者形成恶性循环。收不到的钱越来越多,能赚的钱越来越少。

04

销售费用砍了一半

在一片惨淡中,有一个数字值得注意:销售和营销费用3.401亿元,同比下降49.6%。

几乎砍了一半。公司解释是“借款人获取费用减少”。意思就是不烧钱拉新了。

与此同时,重复借款贡献率提升到76.3%,比去年同期的71.9%高了4.4个百分点。说明公司正在从“砸钱获客”转向“深耕老用户”——这也是助贷新规倒逼的结果:既然新客获取成本高、合规风险大,不如把存量用户服务好。

但问题是,存量用户的借款金额也在降——件均借款金额7111元,同比下降11%。老用户借得少了,新用户又不怎么拉了,交易量自然往下掉。

05

现金流告急

如果说业绩亏损是“明伤”,那现金流就是“内伤”——而且可能更致命。

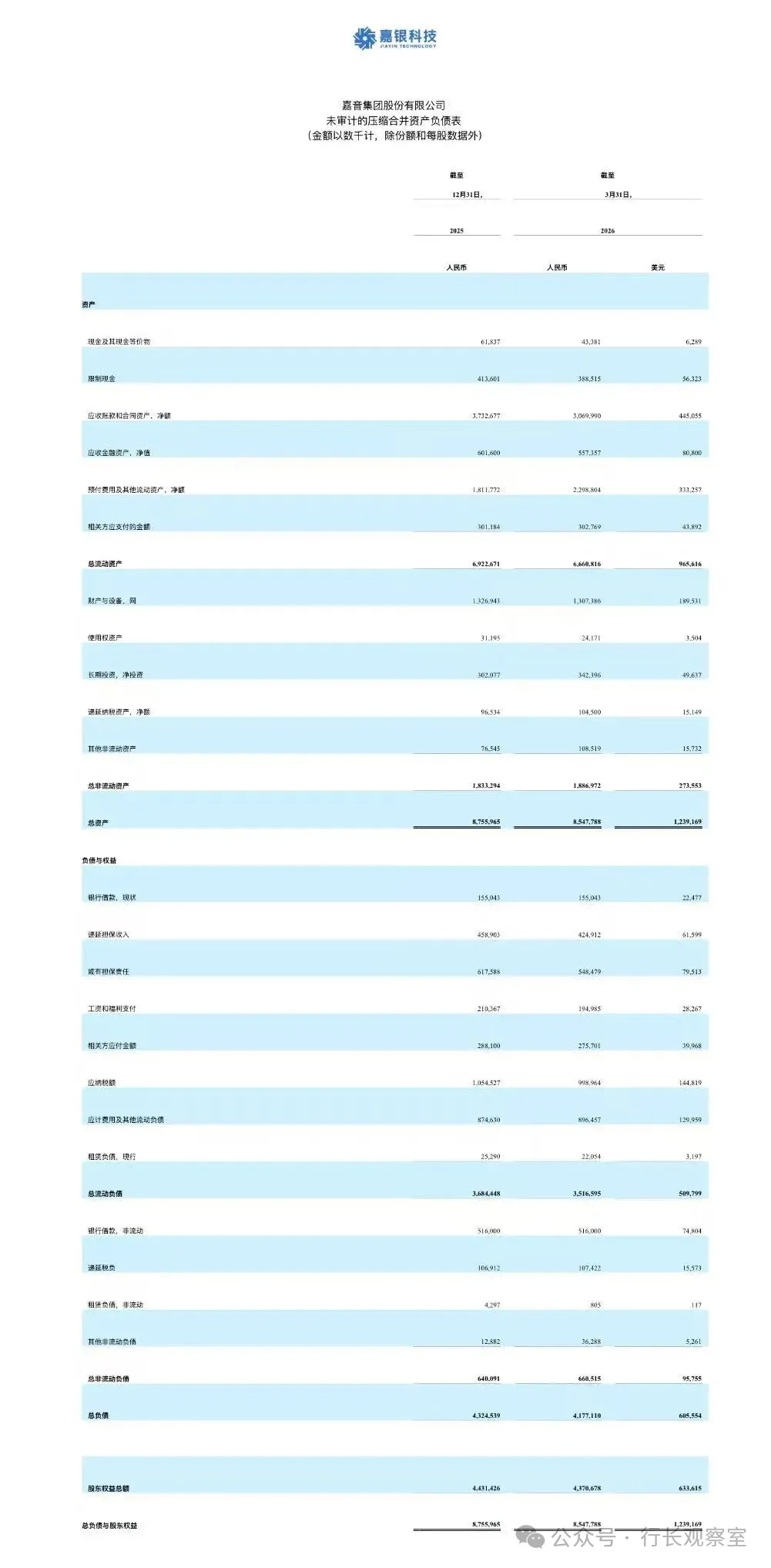

截至2026年3月31日,公司现金及现金等价物仅4340万元。而2024年末这个数字是5.4亿元。2025年末是0.61亿,一年出头,现金储备蒸发了超过90%。

为了缓解流动性压力,公司已经抵押了上海总部资产去银行贷款。与此同时,公司还在2026年4月启动了名为“广进计划”的组织优化,整体人员优化比例约30%。

更让人看不懂的是:在现金流如此紧张的情况下,公司2025年仍维持了高比例现金分红(同比增长超50%),还把股份回购上限提高了。一边借钱度日,一边大把分钱——这种操作,市场怎么看?

答案是:股价从2025年6月的18.4美元高点,跌到2026年3月31日的4.19美元,累计跌幅78%,市值蒸发近八成。

06

海外业务:唯一的增长点。

在一片愁云惨淡中,海外业务是为数不多的亮点。

2025年,印尼地区业务规模同比增长约187%,注册用户数同比增长约119%;墨西哥业务全年放款总额同比增长约105%。

公司CEO严定贵在财报中也重点提到了“进一步发展海外业务”。平台将国内打磨成熟的AI算法、大数据画像等技术移植到海外。

但海外业务目前体量还小,远不足以对冲国内业务的下滑。在国内监管持续收紧、现金流捉襟见肘的背景下,海外扩张能走多远,还是个问号。

嘉银科技一季报的惨淡,不是偶然。

从2025年10月助贷新规落地,到2026年3月被监管部门约谈,再到核心管理层集中调整——这家曾经年赚15亿的公司,正在经历从“野蛮生长”到“规范发展”的剧烈阵痛。

一季度亏6170万,也许只是个开始。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。