乐刷支付再现合规争议:关联网贷协助扣费,收单机具押金难退观点

近期,在第三方投诉平台上,不少商户和消费者反馈乐刷支付科技有限公司(以下简称“乐刷支付”)在线下POS收单机具推广过程中存在押金告知不明确、押金退费难等情况,线上为关联网贷平台代扣利息之外的会员权益费用。黑猫投诉官网显示,截至发稿前,乐刷支付累计投诉量67097件,近30天投诉量213件。

继频遭监管处罚后,乐刷支付再现合规争议。

近期,在第三方投诉平台上,不少商户和消费者反馈乐刷支付科技有限公司(以下简称“乐刷支付”)在线下POS收单机具推广过程中存在押金告知不明确、押金退费难等情况,线上为关联网贷平台代扣利息之外的会员权益费用。黑猫投诉官网显示,截至发稿前,乐刷支付累计投诉量67097件,近30天投诉量213件。

作为移卡旗下持牌支付机构,乐刷支付是移卡支付业务的重要牌照主体,也是移卡主营业务收入的核心支撑。除了支付业务,移卡还依托旗下小贷、融担等牌照开展信贷业务,该业务同样需要乐刷支付的协同。

左手支付,右手放贷,移卡基于支付流量和交易数据不断拓展增值业务边界,在传统收单业务的基础上开辟出商户综合解决方案等毛利水平更高的业务条线。然而,支付业务合规争议频现,也让这家老牌支付服务商的生态版图出现裂缝。

线下推广、线上代扣遭投诉

对于持有收单牌照的支付公司而言,POS收单仍是其核心业务之一,而收单网络的覆盖更多依靠线下代理商铺展。由于收单机构的代理团队较为庞杂,对代理商的合规管理则成为收单机构时刻需要面对的命题。

当前,乐刷支付线下收单机具推广被指存在诸多合规争议,大量商户投诉乐刷机具押金收费不当、退费较难。

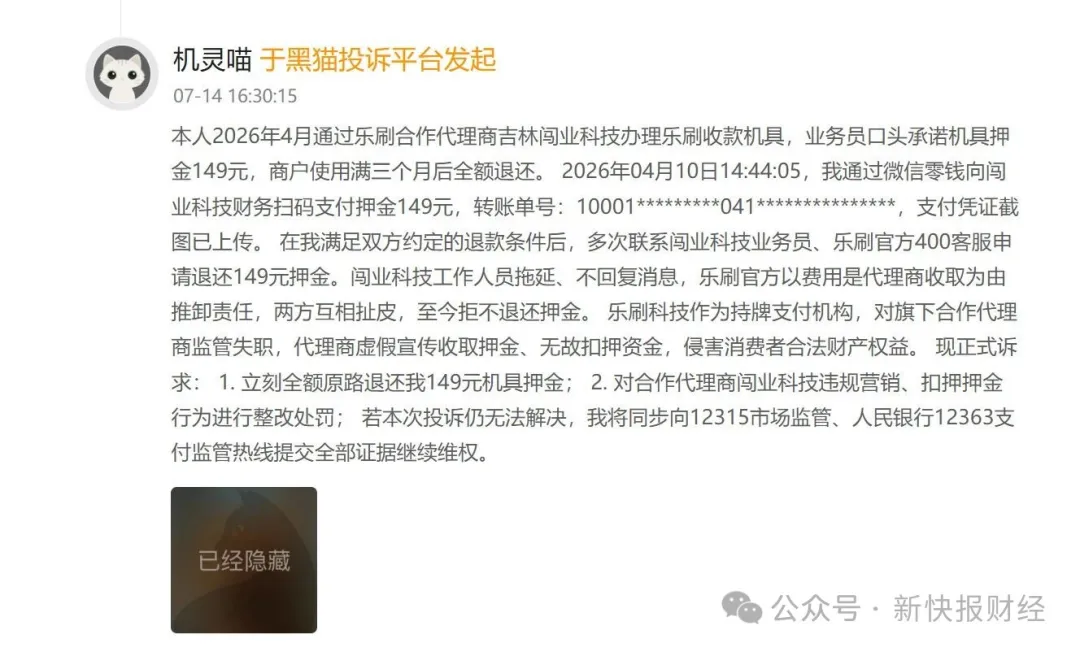

在第三方投诉平台上,有商户指出于2026年4月通过乐刷合作代理商吉林闯业科技办理乐刷收款机具,业务员口头承诺机具押金149元,商户使用满三个月后全额退还。在其满足双方约定的退款条件后,多次联系闯业科技业务员、乐刷官方客服申请退还押金,然而闯业科技工作人员不回复消息,乐刷官方以费用是代理商收取为由推卸责任,两方互相扯皮,至今拒不退还押金。

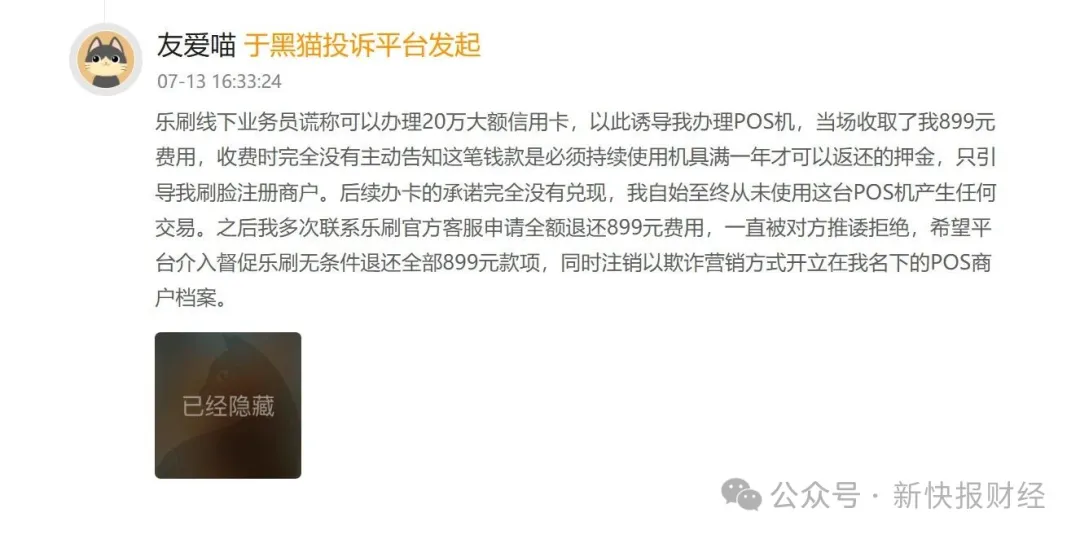

还有商户表示,乐刷代理商以办理大额信用卡为由,诱导其办理POS机,当场收取899元的费用,但在收费时没有主动告知该笔费用是必须持续使用机具满一年才可以返还的押金。当后续办卡承诺没有兑现,其也从未使用该POS机进行交易,便多次联系乐刷官方申请退还押金,但遭到拒绝。

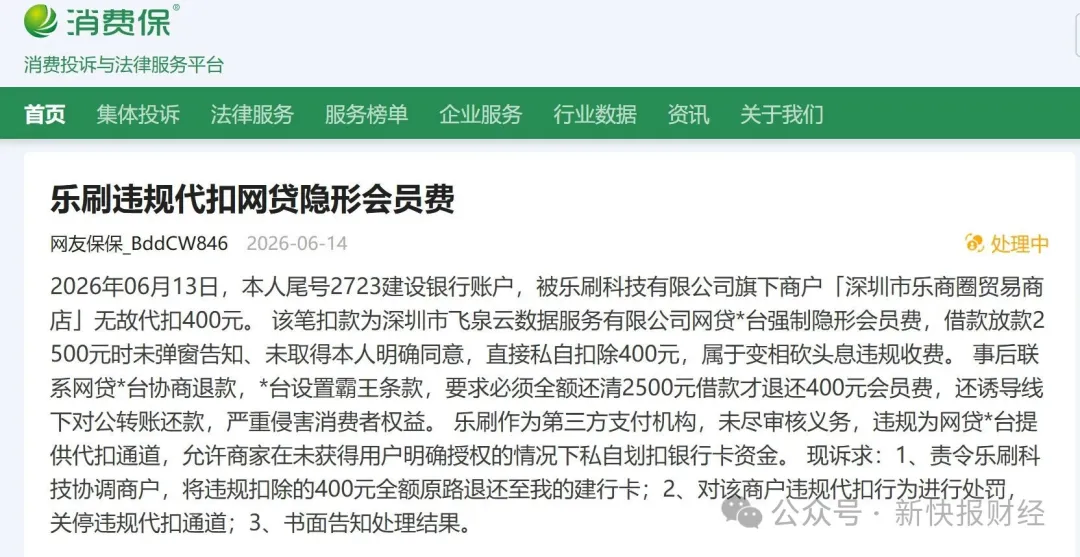

除了机具押金问题,乐刷支付也被指为关联网贷平台提供代扣通道,扣收网贷高额会员权益费用。用户投诉称,其银行账户被乐刷科技有限公司(乐刷支付曾用名)旗下商户“深圳市乐商圈贸易商店”无故代扣400元。该笔扣款实为深圳市飞泉云数据服务有限公司相关网贷平台的隐形会员费,借款2500元则直接扣除400元会员费。上述用户认为,这笔会员费属于变相砍头息,而乐刷作为第三方支付机构,未尽审核义务,违规提供代扣通道。

公开资料显示,乐商圈是一个整合线上及线下消费权益的一站式本地生活服务平台,同时也是乐刷投资的科技企业。深圳市飞泉云数据服务有限公司为移卡科技集团成员企业,其作为助贷机构运营了好e借、商e借等网贷平台。

通过上述投诉案例可以看出,移卡通过关联牌照和科技主体从事网贷业务并形成闭环,涉及网贷产品上架、助贷服务运营、会员费收取、网贷费用代扣等环节。

行业人士指出,网贷会员权益费用实为贷款综合息费的组成部分,此前部分网贷平台通过会员权益等费用抬升借款人综合融资成本已遭到监管叫停,同时监管层面也排查治理了高息网贷业务的支付链路风险,为网贷高额会员权益费用、高风险网贷平台提供代扣的支付通道也已被切断,行业整体风险得到有效压降。

作为持牌支付机构,乐刷支付为关联网贷平台提供会员费代扣的合规性存疑。根据《非银行支付机构监督管理条例》,非银行支付机构应当自行完成特约商户尽职调查、支付服务协议签订、持续风险监测等业务活动。非银行支付机构不得为未经依法设立或者从事非法经营活动的商户提供服务。

据官网信息,乐刷支付成立于2013年,为移卡的全资子公司,于2014年取得由中国人民银行颁发的《支付业务许可证》,可在全国范围内开展银行卡收单、移动电话支付业务,拥有央行颁发的第三方支付牌照。

从牌照资质来看,拥有全国银行卡收单牌照资质的支付公司并不多,乐刷支付的牌照具有一定稀缺性。伴随收单行业竞争加剧、支付费率收窄等因素影响,乐刷支付近年来加快支付业务转型,为商户提供“软硬一体”的一站式综合支付解决方案。

虽然乐刷支付的支付服务升级能强化移卡在支付领域的竞争优势,但扩张中频频暴露的合规短板,也为移卡多元业务生态蒙上一层阴影。

版图扩张滋生合规阴影

从支付服务到营销服务,从收单机具到SaaS方案,从自主放款到助贷业务,从国内市场到海外收单,移卡的业务版图不断扩大。更加多元的业务生态,也支撑了移卡业绩趋于稳定。

财报数据显示,2025年移卡实现营收33.11亿元,同比增长7.26%;实现归母净利润9224万元,同比增长11.87%。移卡的业务主要分为三块,分别是支付服务、商户解决方案、到店电商,其中支付服务是其营收占比最高的业务。

2025年,移卡一站式支付服务收入29.02亿元,同比增长8%;商户解决方案收入3.55亿元,同比增长4.6%。毛利水平方面,2025年移卡整体毛利率为23.8%,同比小幅增长,其中支付服务的毛利率较低,仅达14.5%,而商户解决方案毛利率为91.8%。

近年来,支付行业的毛利水平普遍承压,向支付业务以外的智慧经营解决方案、增值服务等方向延伸,以及向支付费率更高的海外市场扩张,成为多家支付公司的共识。基于行业转型现状,毛利率更高的海外市场、商户解决方案顺势成为移卡重点拓展的业务方向。

据了解,移卡商户解决方案业务主要包括向客户提供在线营销服务、助贷服务(含担保收益)、小额贷款服务、SaaS产品服务等。其中,助贷和小贷业务在移卡生态中的底色较为明显。

据公开资料,移卡旗下拥有多张金融支付类牌照,涉及广州飞泉小额贷款有限公司、广州飞泉融资担保有限公司、乐刷支付科技有限公司,深圳前海飞泉商业保理有限公司等。其中,广州飞泉小额贷款有限公司是移卡小额贷款业务的牌照主体,深圳市飞泉云数据服务有限公司是移卡助贷业务的科技主体。

自营放款和助贷同时开展,移卡信贷业务规模扩大。截至2025年末,移卡应收贷款总额为7.08亿元,相比2024年有所增加,上述应收贷款主要包括移卡自身或透过其他金融机构向借款人提供的贷款,贷款同比利率6%至36%计息,贷款期限少于一年,且大部分为担保贷款或抵押贷款。

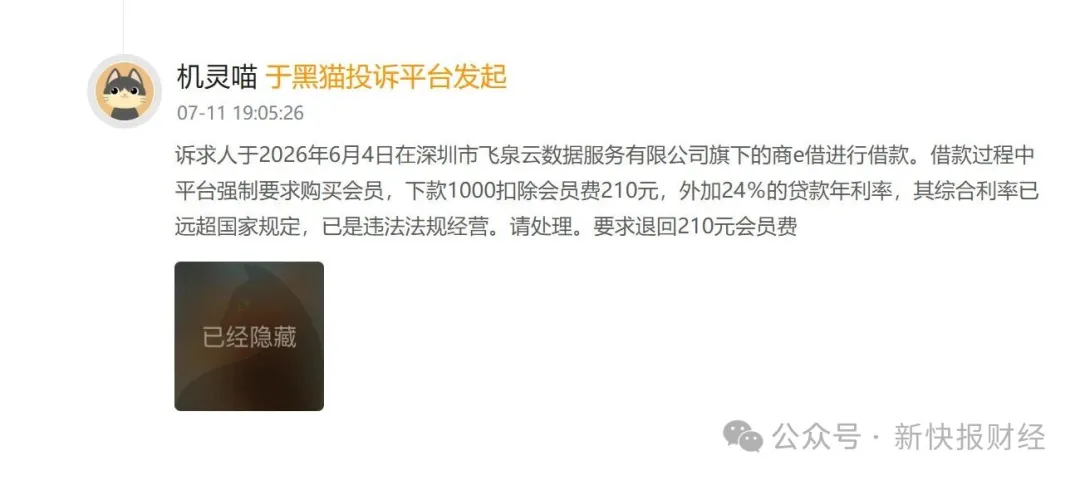

引人注意的是,移卡贷款业务被指存在合规瑕疵。有用户在第三方投诉平台上表示,2026年6月在深圳市飞泉云数据服务有限公司旗下的商e借进行借款,借款过程中平台强制要求购买会员,下款1000扣除会员费210元,外加24%的贷款年利率,其综合息费已远超国家规定。

除了信贷业务惹争议,移卡支付业务也因踩合规红线频繁收到监管罚单。

2026年5 月,中国人民银行深圳市分行披露行政处罚决定信息,乐刷支付科技有限公司因涉及未按照规定开展客户尽职调查,未按照规定对洗钱高风险情形采取相应洗钱风险管理措施,为身份不明的客户提供服务、与其进行交易,违反商户管理规定等违法违规行为,被处以警告并罚没合计843.95万元。

仅去年一年,乐刷支付就曾收到三张罚单。2025年3月,乐刷支付科技有限公司因违反机构管理规定、违反商户管理规定、违反清算管理规定以及未对外包服务商开展尽职调查,被中国人民银行深圳市分行给予警告,合计罚没约445万元;2025年8月,乐刷支付科技有限公司湖北分公司因未履行尽职调查义务和有关风险管理措施,被中国人民银行湖北省分行罚款50万元;2025年11月,乐刷支付科技有限公司因违反清算管理规定、违反商户管理规定,被中国人民银行深圳市分行处以罚款369.5万元。

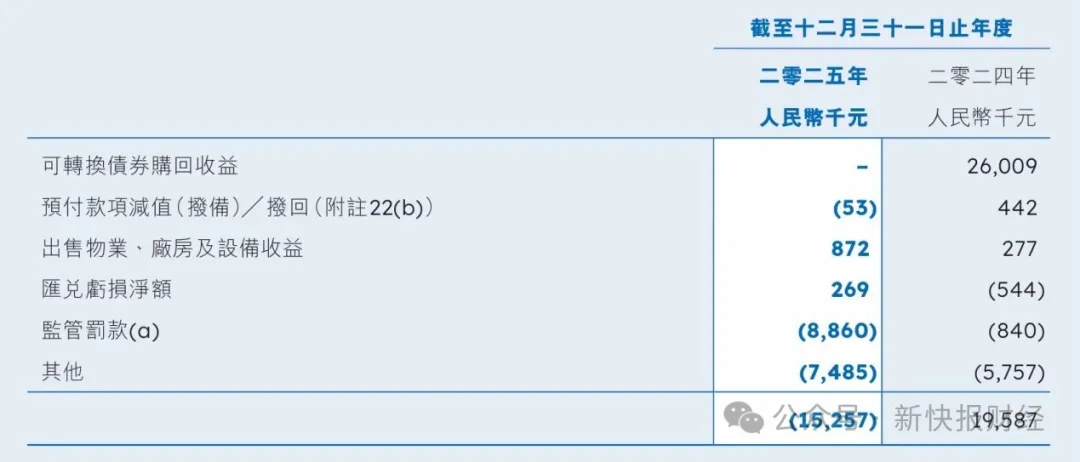

在2025年财报中的其他损益科目中,移卡披露了当年的监管罚款金额为886万元,相比上年增加了近10倍。对此,移卡在年报中表示,集团的支付服务业务于日常营运过程中会不时接受监管机构的检查,监管机构处以的罚款将在集团收到监管机构的通知并知悉相关罚款金额时计入损益。

支付行业转型洗牌进一步深化,合规既是支付机构生存的底线,也是多元业务可持续发展的根本。这也意味着,移卡扩张过程中所暴露的合规短板亟需补齐。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。