携程的“双面”发展:业绩增长与消费者权益之争观点

2024年,随着全球旅游市场从疫情时期的阴霾中全面复苏,携程作为OTA行业的领头羊,充分享受了旅游市场的红利,实现了业绩与股价的双重腾飞。

2024年,随着全球旅游市场从疫情时期的阴霾中全面复苏,携程作为OTA行业的领头羊,充分享受了旅游市场的红利,实现了业绩与股价的双重腾飞。然而,光鲜亮丽的成绩单背后,携程也面临着服务质量、用户权益保护等多方面的挑战。如何平衡好商业利益与消费者权益?是携程亟需思考和解决的问题。

吴楠

在刚刚过去的2024年,全球旅游市场彻底摆脱了疫情时期的阴霾,迎来了全方位的强势复苏。据世界旅游及旅行理事会(WTTC)预测,2024年中国国内旅游收入将较2019年增长11%,创下历史新高。

在整个旅游产业链中,OTA(在线旅游服务)企业位于在线旅游行业的中游,扮演着连接上游旅游资源供应商(如航空公司、酒店集团等)和下游消费者的关键桥梁角色。由于具备双边规模效应,且边际扩张成本极低,2023年以来OTA板块股价表现明显好于指数。

而携程作为OTA领域的龙头,凭借其在供应链整合、品牌影响力以及卓越运营能力等方面的显著优势,在这场旅游经济复苏中脱颖而出,实现业绩与股价齐飞。

OTA股价表现明显好于指数(截止2024-12-06)图源wind、平安证券研究所

然而,耀眼的光芒背后,往往也隐藏着一些阴影。在携程快速发展的过程中,价格欺诈、退改签困难、大数据“杀熟”等争议始终如影随形。

在追求业绩增长的同时,携程能否平衡好商业利益与消费者权益?

戴维斯双击

2024年,携程股价迎来大幅上涨,其港股股价大涨94.52%,近乎翻倍;美股股价1年涨幅达90.67%,表现十分亮眼。

股价腾飞背后,是多重积极因素的共同推动。

从外部环境来看,全球旅游业的逐步复苏以及国内旅游市场的持续繁荣,无疑是推动携程股价上涨的最大催化剂。

文化和旅游部数据显示,2024年前三季度,国内出游人次42.37亿,同比增长15.3%;国内游客出游总花费4.35万亿元,同比增长17.9%。另据浙商证券测算,截至2024年前三季度。国内旅游人数/收入分别恢复至19年同期的92%/100%,对应人均旅游支出恢复至2019年108%。

国内政策的大力支持也对携程股价构成了支撑。尤其是去年9月24日后,国家出台了“一揽子”稳定经济增长的政策,进一步提振了投资者的信心。此外,“144小时过境免签”等一系列的签证便利化政策的出台,极大地促进了入境旅游的增长。中国旅游研究院预计,2024年下半年入境人数将超过1500万,全年有望恢复到2019年的80%,这无疑为携程带来了更多的国际客户资源。

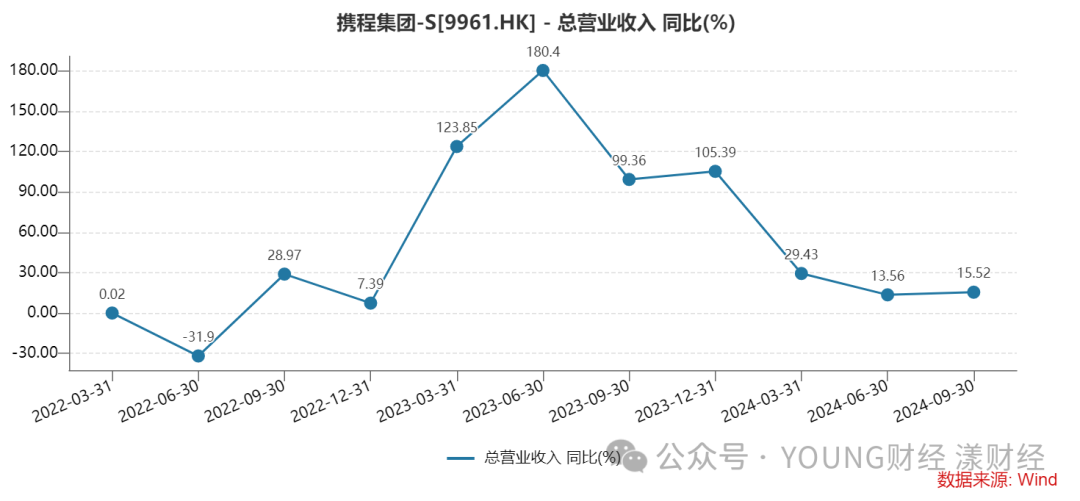

受益于强劲的旅游需求,携程的业绩迎来了快速增长。财报显示,2024Q3,携程营收为159亿元,同比增长16%,其中国际OTA平台收入同比增长超60%。

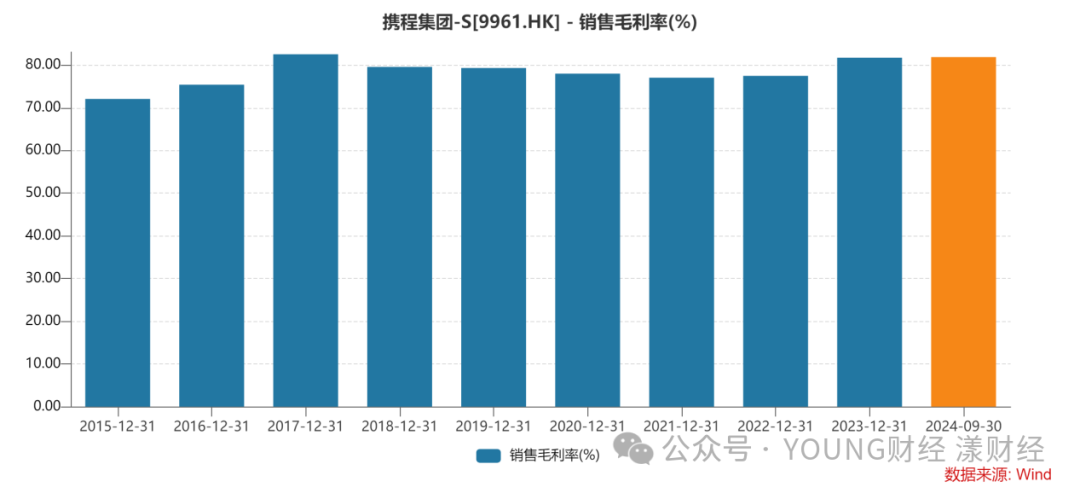

从内部因素来看,疫情之后携程的“吸金”能力明显提升。财报数据显示,2024年前三季度,携程净利润达149.1亿元,相较于2023全年的99.18亿元,增长了约50亿元,其中第三季度单季度净利润同比增长47%至68亿元;在毛利率方面,携程也实现了稳步攀升。2018年至2022年期间,携程的毛利率一直徘徊在80%以下,但自2023年起,这一数字开始逐步提升,并在2024年第三季度达到81.87%,创下近七年来的新高。

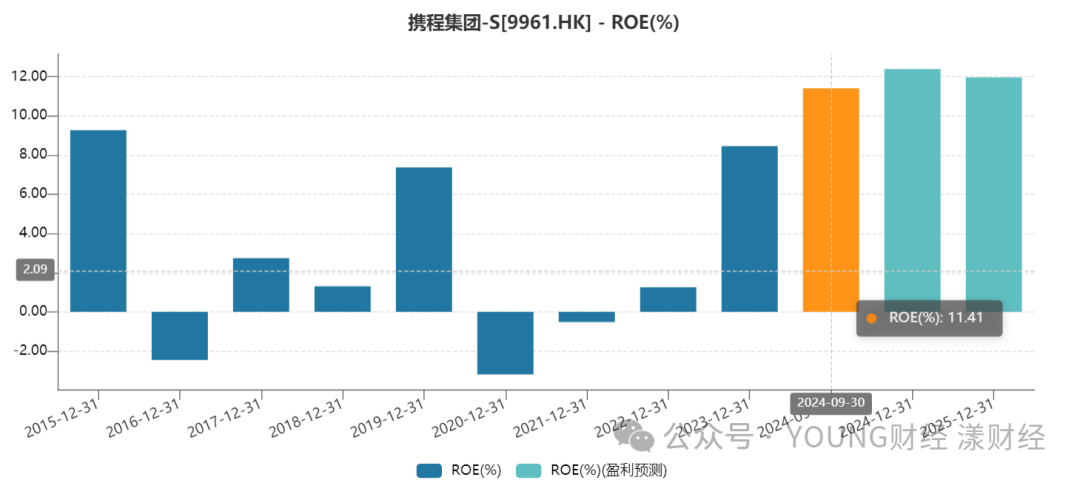

ROE(净利润/净资产)是衡量企业盈利能力的另一个重要指标。数据显示,由于2020年和2021年携程净利润出现亏损,导致ROE一度为负,但自2022年起至2024年第三季度,该指标从1.26%大幅提升至11.41%。

近年来携程盈利能力的快速提升,主要得益于其盈利渠道的持续拓展以及成本结构的优化。一方面,国内外业务收入的强劲复苏以及银发旅游、冰雪旅游等新业务的拓展,为携程带来了更为丰富的收入来源。另一方面,携程借助数字化和精细运营手段,使得运营效率得到了显著提升,数据显示,2024年前三季度,携程的总费用率为53.2%,相较于2019年的65.2%下降12个百分点。

携程经营效率提升,费用率优化 资料来源:携程集团-S财报,平安证券研究所

从资本市场的视角审视,携程每股收益从2023Q3的13.19大幅提升到2024Q3的22.83;估值方面,携程在港股的PE(市盈率)从2024年年初的16.39倍提升至年底的20.4倍,市净率则从1.4倍增长到2.4倍,这是妥妥的戴维斯双击。

携程的业绩增长密钥

“出行的人多了,愿意花钱的少了”——这是当下旅游市场存在的一大反差。近年来,随着旅游业的逐渐复苏,出行人数显著回升,但消费者在旅游消费上却变得更加谨慎。

这种“消费降级”的迹象,让不少旅游企业在看似火热的市场中感受到了一丝寒意。据不完全统计,A股有超过20家旅游上市公司在2024年第三季度业绩出现了不同程度的下滑。

在一众增长乏力的企业中,携程算是“尖子生”的存在,今年前三季度,公司营业收入405.5亿元,同比增长18.62%;净利润149.1亿元,同比增长72.95%。

如此亮眼的成绩背后,究竟隐藏着怎样的奥秘?或许,我们能从携程的业务布局和商业模式中,探寻到解开其业绩增长谜题的关键密钥。

从业务结构来看,携程的主要营收来源于住宿预订和交通票务,依据2024Q3的财务数据,这两大业务的合计收入占比超过78%,其中住宿预订为公司的核心利润来源。

携程在住宿业务上主要通过收取佣金来实现盈利。该业务的收入规模可拆解为酒店GMV(商品交易总额)*Take Rate(抽佣率),而GMV又等于ADR(平均每日房价)乘以间夜量。2024年,酒店行业ADR整体承压,但携程凭借多年来积累的大量高质量商旅客户资源,以及与国内多家高档连锁酒店品牌的战略合作和自有品牌的孵化,在中高端酒店市场占据了较高份额。

华创证券的调研数据显示,携程中高星酒店(ADR > 300 元)间夜量占比约为50%,这些酒店对住宿业务收入的贡献高达约80%。住宿业务整体的抽佣介于8%-10%之间,且这一抽佣主要来源于中高星级酒店。因此,即便是在行业整体承压的情况下,2024年前三个季度,公司的住宿预订收入依然能够在2023年高基数的基础上,保持19%-30%左右的增长。

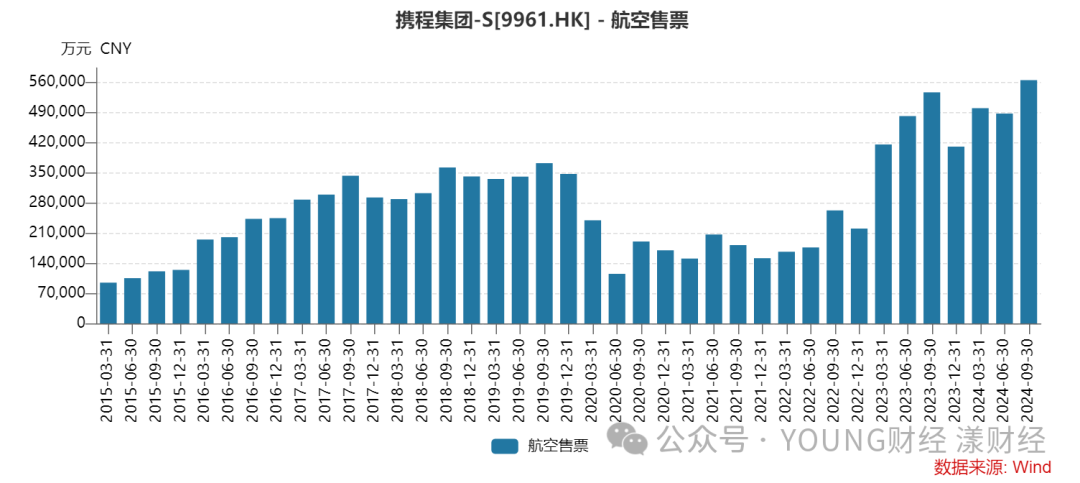

交通票务业务也是携程的重要收入支柱,主要涵盖机票、火车票、汽车票等多种票务预订服务,同样采用代理抽佣的商业模式。目前交通业务整体佣金率大约在2%-3%,虽然单个票务的佣金比例看似不高,但携程凭借庞大的用户基础在市场中占据优势。据活力集团港股招股书透露,2023年携程在线机票预订市占率为26.8%。火车票在线预订市占率为17.8%,均为行业第一。2024Q3,携程的交通票务业务收入同比增长5%至56.50亿元,收入占比约为35.5%。

携程的旅游度假业务聚焦于产品及服务的打包,涵盖国内/出境跟团游、租车等项目,并通过平台从生态系统合作伙伴收取介绍费获得收入。疫情之后,由于旅游消费模式变得更加分散,携程的定制旅游收入相比疫情前有所下滑。2024Q3,携程的旅游度假业务营收虽同比增长17%至16亿元,但收入占比却从2019年同期的15.64%下滑至目前的9.82%,在整体收入中占比不足一成。

为适应游客出行碎片化的趋势,携程在2024年对其团队游业务进行了结构调整,原由区域大组统一管理的“大团、小团、私家团和自由行”被拆分为跟团游和独立出行两大业务线。不过这一举措是否能切实提升旅游度假业务的收入,还有待时间验证。

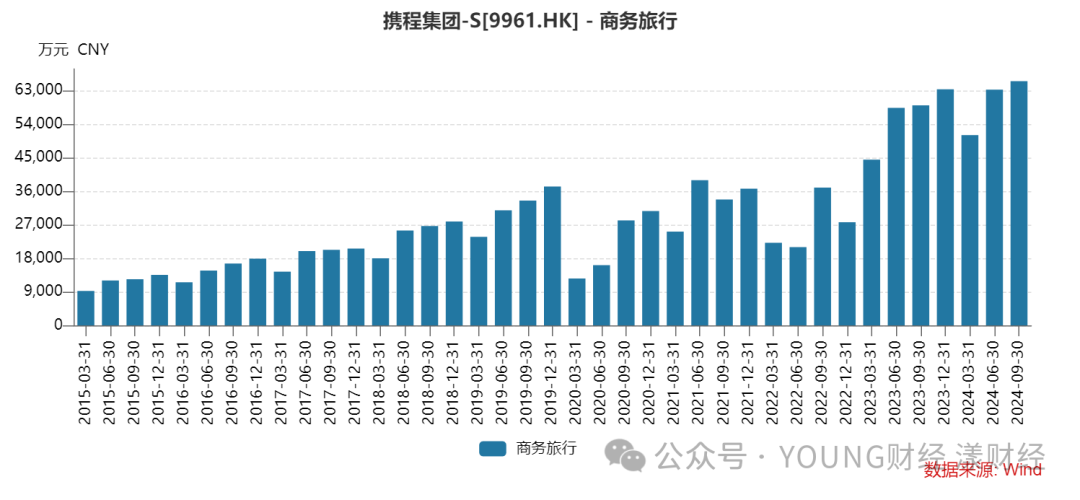

商旅管理业务主要为企业提供一站式的差旅解决方案,包括机票预订、酒店预订、会议安排、用车服务等。携程通过与企业签订合作协议,按照企业差旅消费的一定比例收取服务费用。近年来,借助AI技术的助力,携程持续升级和迭代企业差旅管理系统,目前已推出5.0版本。伴随旅游市场的复苏,这几年携程的商旅订单显著增长。2023年公司商旅业务收入同比增长109%至23亿,2024Q3携程商旅业务收入达6.6亿元,同比增速约为11%,但收入占比仅为4.13%。

除了上述四大主业之外,携程还有一大副业收入——含线上广告及金融服务在内的其他业务。旅游业复苏后,该业务收入增长迅猛,2024年前三个季度均实现了30%以上的增长,在2024Q3,该业务实现营收12.34亿元,收入占比达7.77%,已明显超过了商旅板块的收入。

从业绩增长的角度来看,携程已经彻底走出了疫情的阴霾,但还没有到松一口气的时候。一方面,抖音、美团等竞争对手的崛起已蚕食了携程不少份额。例如2019年携程的在线机票预订市占率为37.52%,四年之后已下滑至26.8%。交银国际的研报数据也显示,2019年携程在OTA市场(收入口径)的市占率为67%,2022年下降到54%,预测2024年为57%。虽仍占据半壁江山,虽然目前依然占据较高比例,但竞争对手来势汹汹,市场份额的争夺愈发激烈,携程稍有不慎,就可能面临份额下滑的风险。

另一方面,根据财报分析,自2023Q2之后,携程的营收增速出现了逐步放缓的趋势,最新一季已降至15.52%。在经历了前期的快速增长后,未来几年,携程要如何在高基数的业绩基础上继续维持稳健增长,这是一道难题。

争议不止

争议不止

不可否认,携程作为在线旅游龙头,在业务布局、市场份额和品牌影响力等方面都构筑起了极高的竞争壁垒。但值得注意的是,服务质量和用户体验始终是衡量一个旅游服务平台成功与否的关键指标,而携程在这方面仍有很大的提升空间。

近年来,随着消费者对旅游服务品质要求的日益提高,对于平台服务的细节和个性化需求也愈发显著。携程作为行业领头羊,尽管在改善服务上做出了许多努力,如每年投入数十亿用以扩展会员服务,但实际运营过程中,却时常暴露出一些不足之处。

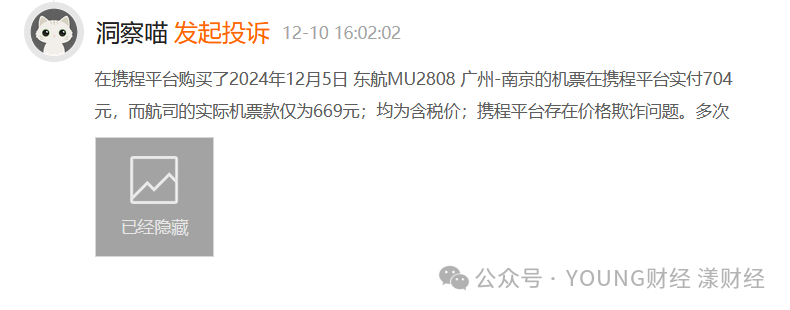

在黑猫投诉平台上,以“携程”为关键词搜索,可以搜索到103141条结果,其中不少内容指向票价欺诈、“阴阳票价”的问题。

图源黑猫投诉网

例如在2024年年底,就有消费者投诉称,“在携程平台购买了2024年12月5日东航MU2808广州-南京的机票,在携程平台实付704元,而航司的实际机票款仅为669元,均为含税价,携程平台存在价格欺诈问题。”后据该消费者补充反馈:(携程)只愿意赔偿三倍,不肯根据消保法去进行退一赔三。

图源黑猫投诉网

该消费者退一赔三的依据来源于《消费者权益保护法》第五十五条:经营者提供商品或者服务有欺诈行为的,应当按照消费者的要求增加赔偿其受到的损失,增加赔偿的金额为消费者购买商品的价款或者接受服务的费用的三倍。

而认定商家是否存在欺诈行为,主要是要看商家故意告知或故意隐瞒的信息是否足以诱导消费者作出错误的购买判断。

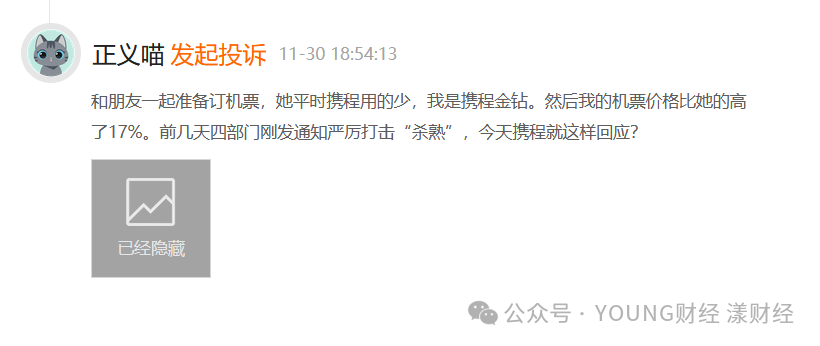

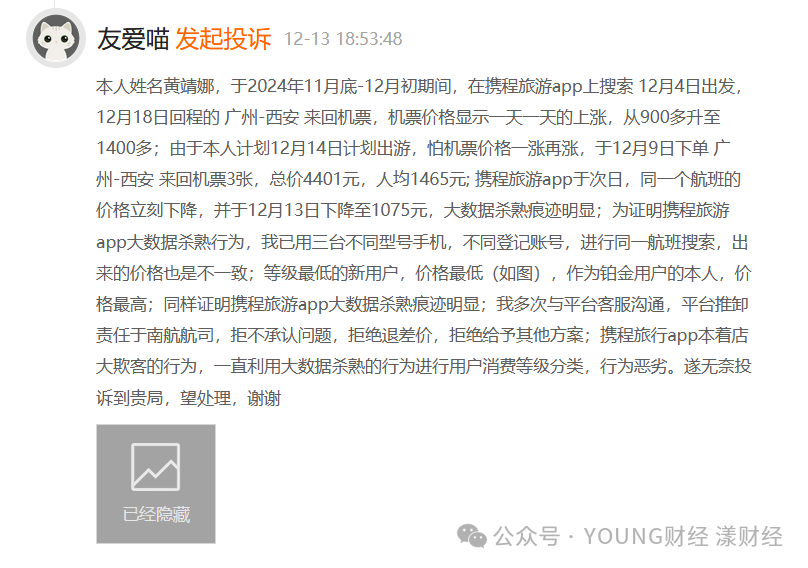

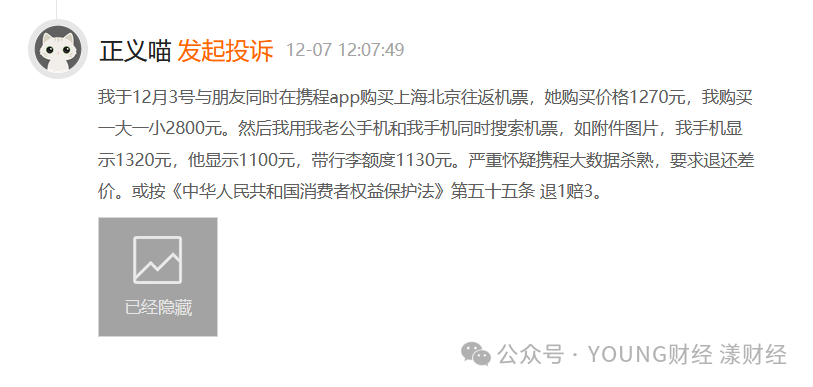

除了“阴阳票价”问题,携程还存在其他不少争议。例如,一些消费者反映其在携程平台上预订的酒店或机票在退改签时遭遇困难,平台对于退改签政策的解释和执行不够明确和统一。此外,还有消费者反映携程存在大数据“杀熟”现象。

在黑猫投诉平台上,有消费者投诉称,与朋友预订同一航班,不同账号显示的机票价格不同,会员价比普通用户还贵;也有人表示,在携程上频繁搜索,机票价格会一涨再涨,一旦购买,机票又会立马降价。

图源黑猫投诉网

图源黑猫投诉网

图源黑猫投诉网

早在2021年,携程就曾因“大数据杀熟第一案”在互联网上掀起巨大的风波。当年,一名消费者指控携程公司采集其个人非必要信息,并利用这些数据实施“大数据杀熟”,要求退一赔三等赔偿。最终法院认定携程的行为构成欺诈, 同时也论述了携程对个人信息的处理违反了法律的规定,但并未对携程是否构成“大数据杀熟”进行深入探究。

目前我国已有相关法规明确禁止大数据杀熟行为:去年7月起施行的《中华人民共和国消费者权益保护法实施条例》明确规定,经营者不得在消费者不知情的情况下,对同一商品或者服务在同等交易条件下设置不同的价格或者收费标准。

但就当下消费者们反映的情况来看,携程似乎仍在法律和规则的红线上游走。

时隔四年,携程在业绩上早已实现扭亏为盈,不过在维护消费者权益方面,携程却仿佛还停留在原地。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。