中国飞鹤:6年来业绩创新低、赚19亿分红20亿,员工工资滞涨、冷友斌年薪创新高观点

近五成净利润降幅、六年来的营收低谷,中国飞鹤在2025年交出了一份堪称“近年最差”的年报成绩单。公司2025年实现营收181.13亿元,同比下滑12.7%;归母净利润19.39亿元,同比暴跌45.7%,营收规模已倒退回2020年水平,净利润更是创下2018年以来新低。

来源 | 九号观察

作者 | 跳跳

近五成净利润降幅、六年来的营收低谷,中国飞鹤在2025年交出了一份堪称“近年最差”的年报成绩单。公司2025年实现营收181.13亿元,同比下滑12.7%;归母净利润19.39亿元,同比暴跌45.7%,营收规模已倒退回2020年水平,净利润更是创下2018年以来新低。

不过在2025年半年报业绩会上,中国飞鹤曾公开表示2025年整体分红不会少于20亿,抛出去的承诺到底还是要实现,2025年拟分红派息20.34亿元,只不过当年度的归母净利润也才19.4亿,赚的赶不上分的多,硬着头皮也得分不是。

更具警示意义的是这份“最差成绩单”的达成背景——飞鹤的销售费用率创下历史新高,但在高强度的营销投入下,业绩不仅没有起色,反而大幅下挫。而在业绩断崖式下跌的同时,董事长冷友斌的薪酬却攀升至六年来的最高点,高达1825万元。业绩跌得越狠、高管涨薪越厉害,加之超100%的现金分红方案、实际控制人切走近半分红,飞鹤这份年报透露出某种危险的失衡逻辑。

1

营收净利双降销售费率创新高,历史性低谷中的全方位下滑

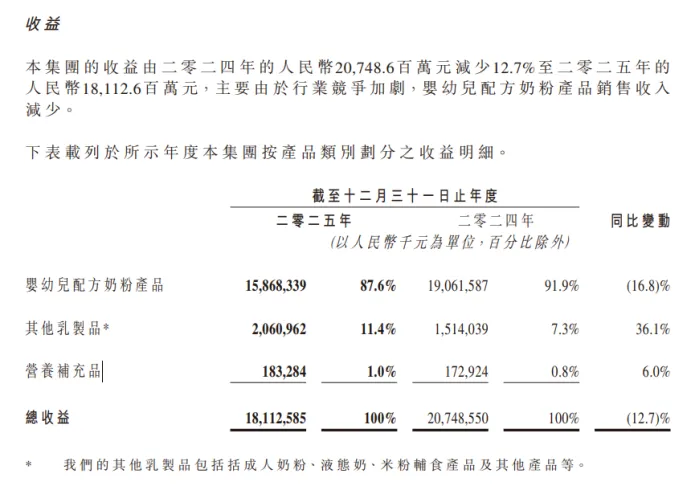

2025年,中国飞鹤营业收入181.13亿元,同比减少12.7%,归母净利润19.39亿元,同比减少45.68%。这是2020年以来营收、归母净利润双双最差的表现。

拉长时间轴来看,2020年飞鹤营收185.9亿元时曾实现超74亿元的利润,5年之后规模相近的营收,利润却只剩当年的四分之一,净利率已从40%滑落至不足12%。

销售费用创历史新高,投入产出严重失衡。 2025年飞鹤销售及经销开支仍然高达71.62亿元,与上年基本持平,在营收大幅缩水的背景下,销售费用率从34.6%飙升至近40%,创下历史新高。

这意味着消费者购买一罐标价200元的飞鹤奶粉,其中约80元是为其高昂的营销成本买单。飞鹤全年举办了超过70万场面对面的线下研讨会,平均每日超过1900场,但如此庞大的推广力度既未能阻止营收下滑,也没能填平利润的断崖式缺口。

产品业务结构来看,中国飞鹤三大产品业务线,婴幼儿配方奶粉仍然是占营收绝大部分,181亿营收中,该业务占比高达87.6%,不过营收同比已经下滑了16.8%至158.68亿元,看来这个中国婴幼儿配方奶粉市场占有率第一的名号恐怕要让位了。该业务占比此前多年维持在九成以上,2025年是近年来首次跌破这一关键线。

其他乳制品20.6亿元,营养补充剂1.83亿元,占营收比重分别为11.4%、1%,虽然营收同比在增加,但所占份额太小,对公司整体营收影响不大,无法弥补主业崩坍留下的缺口。

盈利能力全面衰退。 每股基本盈利0.21元,较2024年的0.39元腰斩过半;ROE(净资产收益率)仅为7.7%,同样创下上市以来新低。此外,中国飞鹤的存货货值还进一步攀升至25亿元的历史高位,减值风险随之扩大。

2

高管薪酬创六年新高,普通员工薪酬原地踏步

翻阅历史数据,2021年、2022年、2023年、2024年冷友斌的薪酬分别为1691万元、1503万元、1416万元、1388万元,常年维持在千万元级别的水平线上。

到了2025年,在利润暴降45%的背景下,飞鹤高管团队的薪酬却走出了截然相反的曲线:董事长冷友斌的年度薪酬飙升至1825万元,较2024年的1388万元净增近500万元,增幅超过31%。这不仅是公司内部薪酬结构的剧烈扭曲,更是六年来冷友斌个人薪酬的最高纪录。

与此同时,总裁蔡方良的薪酬也从2024年的1102万元攀升至1526万元,净增加逾400万元。两位核心高管合计涨薪接近900万元。财报营收和利润双双崩盘的同时,公司的最高决策层不仅没有与普通员工共渡难关、主动减薪的迹象,反而实现了一次大张旗鼓的“加薪”。

相较之下,普通员工的日子远没有这般滋润。截至2025年末,公司员工总数为9480人,较2024年末的9590人减少了110人。以普通员工年度总薪酬约12.22亿元、总人数约9480人匡算,平均年薪约为12.89万元;2024年以大致均等口径计算,人均约12.62万元。考虑到社保基数调整等刚性因素,两年间的薪酬基本原地踏步。高管动辄数百万的加薪,与大多数基层员工停滞的待遇形成了鲜明对比。

3

高比例分红难挽股价腰斩,实控人成最大赢家

2025年,飞鹤在归母净利润仅为19.4亿元的背景下,全年分红总额高达20.3亿元,分红率达到104.85%。

这意味着飞鹤不仅把赚到的每一分钱全部分了出去,还要从账上“倒贴”了一部分,现金及现金等价物已从高位下滑至75.4亿元,创下2020年以来新低。一边是手头现金持续缩水,一边却以远超净利润的规模向外分红,在业绩承压期推高派息率,其可持续性均值得重新审视。

从公开数据看,中国飞鹤的股权结构较为集中,冷友斌实际控制中国飞鹤约45.7%的股权,这意味着此番20.3亿元分红中,有超9亿元直接流入本人腰包。加上1825万元的年薪,仅是冷友斌一人2025年就能从上市公司获得超过9亿元的回报。公司利润大幅蒸发、经营质量趋于恶化,决策层却在派发股息的慷慨中通过自持股权实现了个人利益最大化,可以说是分红肥水肥了实控人田。

对于投资者来说,更像是被高分红“钝刀割肉”:因为飞鹤的每股收益腰斩、股价继续下挫。 财报披露,中国飞鹤每股收益只有0.21元,而每股分红大约为0.25港元左右,派息的资金很大程度上源于账面过往累积,而不是靠当年持续的经营业绩。“赚的不够分的多”成为飞鹤分红史上的标志性悖论。

过去五年,飞鹤累计派发股息139亿人民币元,平均分红率高达约50%。但从资本市场的反向来看,投资者并不为这种“高承诺、高派发、高兑现”买单——公司股价目前已跌至约3.5元/股,相较2025年上半年高点的7元每股已再度腰斩过半。

2025年,中国飞鹤的净利率被压缩至约11%的水平,毛利率也在营收萎缩与成本挤压中承压下行。冷友斌和核心管理层获取了创6年来纪录的高薪酬与高额分红,普通员工则承担了收入停滞与岗位缩减的现实,这种巨大的不对称性深刻体现在飞鹤2025年财务报表中的数字之间。

当一个企业的核心利润来源萎缩至新低、第二大业务尚未盈利时,向创始人和高管支付越来越丰厚的薪酬,同时用几近透支现金储备的分红来推升派息,这究竟是回报股东,还是另一种大股东套利的手段?答案,或许就藏在2025年不断创下新低的历史财务数据里。

飞鹤用一份2005年以来最具争议的财务报告似乎在告诉投资者:在业绩下行周期中,最先要抵御风险的可能是高管的钱包,而非公司的经营根基。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。