维信金科助贷变局:CRO离任、“首逾”攀升、导流高定价贷款观点

近期,维信金科关联主体上海维信荟智金融科技有限公司发生“减资”变动,注册资本由6.89亿元减少至5.89亿元。注册资本变动前不久,维信金科首席风险官也已离职。

近期,维信金科关联主体上海维信荟智金融科技有限公司发生“减资”变动,注册资本由6.89亿元减少至5.89亿元。注册资本变动前不久,维信金科首席风险官也已离职。

作为老牌助贷机构,维信金科在高定价助贷业务、贷超导流业务、会员增值业务的支撑下,业绩实现持续增长。不过,伴随助贷监管政策收紧以及次级高风险客群融资风险传导,维信金科的首逾率开始走高,复贷率持续下滑,相关高定价助贷业务也面临不确定性。

CRO离职,首逾创阶段新高

据了解,维信金科原CRO龚翊升不久前已经离职,其离职后加盟另一家助贷机构融360。

根据融360官网信息,龚翊升出任融360非上市公司CEO。龚翊升拥有十余年智能风控生态建设及数据驱动运营的管理经验,曾在美国第一资本银行(Capital One)工作10余年,加入融360前任维信金科首席风险官。

值得关注的是,在龚翊升离职前后,维信金科的资产质量也出现显著波动。

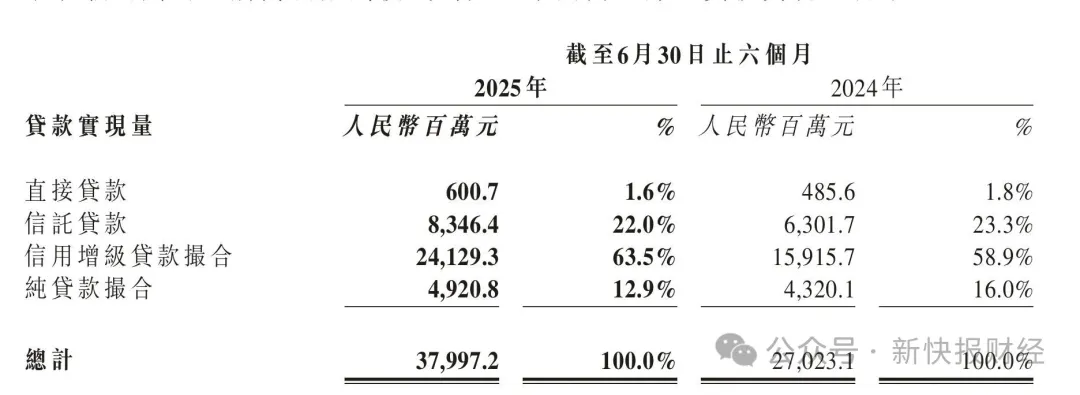

财报数据显示,2025上半年,维信金科在中国内地的贷款实现量达到380亿元,同比增长40.6%;未偿还贷款余额335.5亿元,较上年末增加28%。

按照业务模式划分,维信金科的信贷业务包括直接贷款、信托贷款、信用增级贷款撮合及纯贷款撮合。其中,表内贷款业务占比较低,撮合助贷业务占比较高。

截至2025年6月末,维信金科信用增级贷款撮合241.29亿元,占比63.5%,占比相较上年增加4.6个百分点;纯贷款撮合规模49.21亿元,占比12.9%,占比较上年同期下降3.1个百分点。可见,维信金科比较依赖模式较重的增信助贷业务,这也意味着维信金科将承担更多的底层信贷资产风险。

一般来讲,中小助贷平台受客群资质和资产质量制约,金融机构主要与其合作担保增信业务,助贷平台通过担保通道对风险反兜底,通过保证金形式进行坏账代偿,金融机构主要收取固定利润,不承担不良风险。

该模式下,助贷平台因承担信用风险致使资产模式较重。数据显示,由于信用增级贷款规模增加,维信金科担保负债规模也出现大幅增长,2025年上半年,维信金科的担保负债规模为13.2亿元,相较上年末增长47.4%。

重资产模式压身的同时,前瞻性风险指标也出现下行。根据财报数据,维信金科的首次付款逾期率从2024年第四季度的0.58%上升至2025年第二季度的0.91%,创近两年新高。2023年第三季度至2024年第三季度,维信金科的季度首次付款逾期率分别为0.61%、0.71%、0.59%、0.50%、0.48%。

财报中,维信金科将首次付款逾期率定义为,在适用期间内实现发放且在其首次付款到期日逾期的中国内地贷款本金未结总额除以该期间在中国内地实现的贷款总金额。

导流高定价贷款创收

2025年上半年,维信金科实现收入25亿元,同比增长43.8%,主要由贷款撮合模式下的贷款量及贷款余额增加所致。实现净利润2.16亿元,同比增长79.5%。

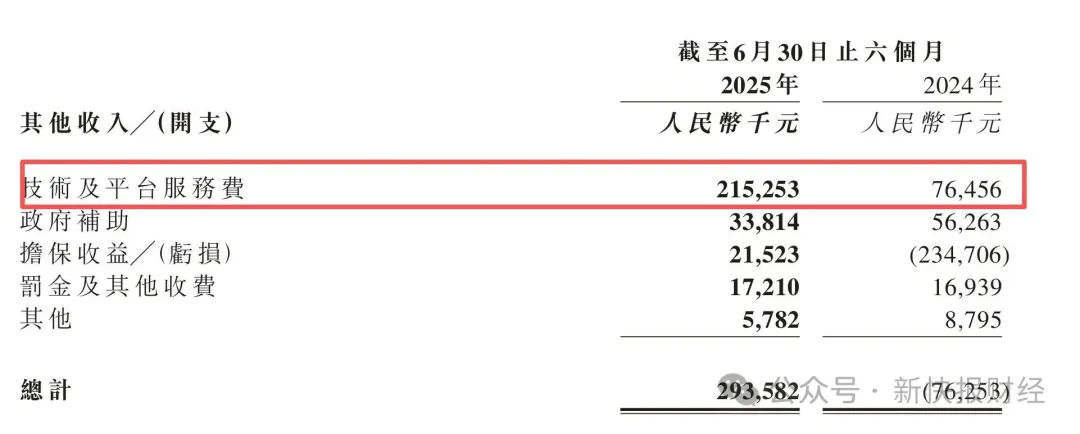

在维信金科的各项收入中,利息及类似收入10.9亿元,同比增长2%;贷款撮合服务费12.7亿元,同比增长35.1%;其他收入开支项2.94亿元,上年同期值为-7600万元。

撮合业务和其他业务收入增速较快。对于其他收入增长,维信金科在财报中解释,主要是由于贷款增加及资产质量变化导致担保收益增加,同时多元化的服务和不断增长的第三方平台带来了技术及平台服务费的增加。

根据维信金科其他收入项目分类,2025年取得技术及平台服务费2.15亿元,同比增长182%,实现翻倍增长。这部分业务在上年同期报告中被细分为会员费、导流费及其他服务费。

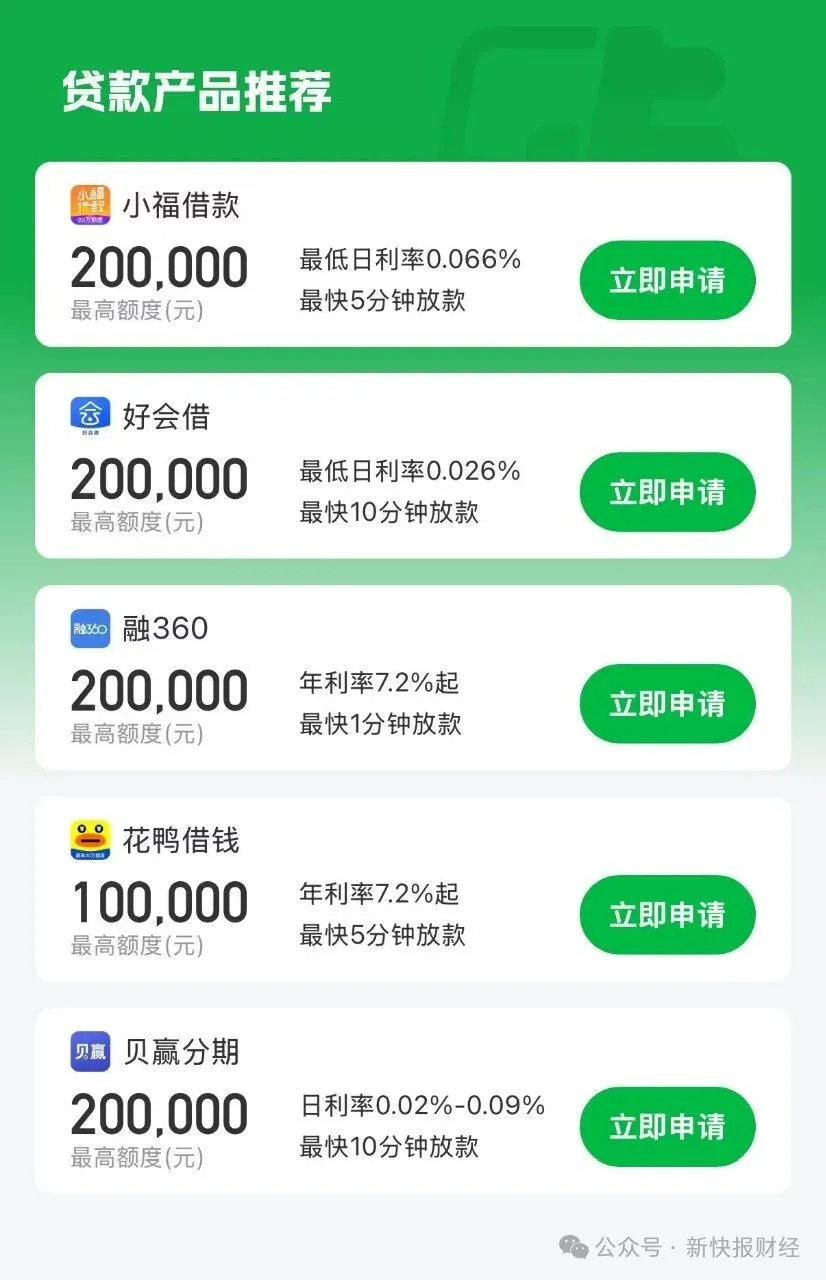

在维信金科现有产品体系中,依然可见会员等增值服务以及导流相关业务。维信金科旗下信贷产品有维信卡卡贷和豆豆钱,用户提交贷款申请后,即进入助贷和导流业务环节,同时为用户提供会员服务和风险报告等增值产品。

用户实际申请贷款时,个人信息被授权至维信金科关联平台、第三方助贷平台或者贷超平台,授权后涉及的服务包括持牌机构贷款服务,担保公司的担保及担保咨询服务,合作平台的贷款咨询服务等。

在导流业务中,维信金科为人品借款、小薇钱包、花鸭借钱、融360等贷超产品导流,其中部分产品定价较高。比如,维信卡卡贷推荐的小福借款,最低日利率0.066%,折合年利率最低约24%。

此外,在助贷业务中,维信金科为借款人匹配金融机构放款,同时也可能匹配担保公司提供增信相关服务。比如,在豆豆钱相关个人信息授权书中,关于信息授权目的就包括向担保公司申请担保及担保咨询服务。

然而在一笔贷款业务中,如果存在利息、担保费、咨询服务费等多个收费项目,贷款综合息费水平也将被抬升,进一步增加了借款人的综合融资成本。在第三方投诉平台中,多位借款人反馈维信金科旗下贷款产品存在收取担保费,甚至咨询费和服务费的情况。

有消费者表示,曾在豆豆钱平台借款10000元,分12期还款,每个月还款1004.33元,共计还款12051.96元。每月还款中还包含了担保费65.95元,服务咨询费59.22元。按照IRR口径计算,该笔贷款综合年化约36%。

去年以来,金融监管部门已对部分金融机构的担保增信业务进行压降,同时明确将增信服务费计入借款人综合融资成本,旨在引导金融机构强化自主风控能力和自营业务水平,降低借款人综合融资成本。

今年4月,金融监管总局正式下发《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》,要求商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,切实维护借款人合法权益。同时,亦要求增信服务方不得以咨询费、服务费等形式变相提高增信服务费率。

随着助贷行业监管趋严,高定价助贷业务将面临调整,这对维信金科的业务模式可能产生影响。一个显著的变化是,维信金科的复贷率出现持续下滑。

2024年,维信金科平台的复贷借款人占贷款总额的85.9%,今年上半年这一数据跌至77.9%。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。