58好借、小花优品凌晨扣费,白天不懂“爷的黑”?观点

无论是五花八门的会员费、担保费,还是强制下款与“套娃”协议,其本质都是利用信息优势和技术手段,对普通消费者进行收割。

3.15发布的“贷款规定”将于8月1号生效。要求平台必须向借款人明示利息、担保、服务费等所有成本,不得隐藏变相收费。对于长期五花八门胡乱收费的平台而言,无异于最后“通牒”。有些平台利用最后窗口期,变本加厉进行最后竭泽而渔式的利益攫取。

58好借:明修栈道,暗度陈仓的“收费迷宫”

多家媒体报道,近期58同城旗下“58好借”的异常扣费举报投诉甚多,直指收费项目的繁杂与隐蔽。一位投诉人的遭遇令人诧异:

他在未主动开通任何会员、也未使用任何相关服务的情况下,银行卡竟被58好借强制悄悄扣款587元。这种悄悄然的扣费已成为商业套路,常在用户不知情的深夜或凌晨,系统性扣款。

黑猫投诉平台显示,今年3.15后58好借投诉热度不减,每日高达百十条,几乎被“违规收费”、“乱扣费”、“不知情扣款”等占据。用户反映,在58好借除了要支付明面上的利息,还需承担繁多如担保服务费、会员费、咨询服务费、优享卡费等。费用名目新颖且有“创意”。

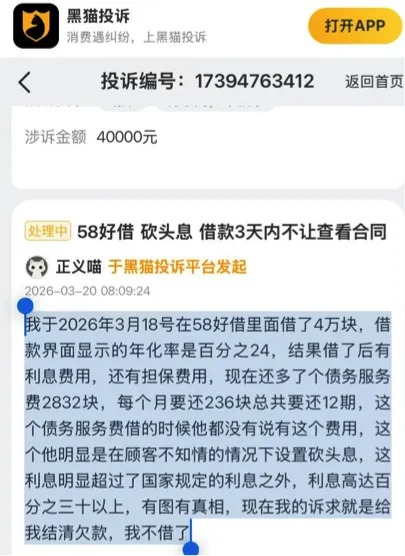

一位用户投诉称,在58好借里面借了4万块,显示的年化率是24%,结果借后除了利息费,还有担保费,现在还多债务服务费2832块,这在借款时平台都没有说。

更有用户反映,其在借款5700元后,被莫名的扣除535元“优享会员费”,而自己从头到尾都不知这个会员能带来什么“优享”服务。这种“明标合规、暗收费用”的操作手法,是通过合作的第三方公司,以信息咨询、信用担保等名义,将高额费用拆分,表面利率看似合规,实则早已突破监管红线。

小花优品(小花钱包):明目张胆的“套娃式”收割

如果说58好借的收费是“迷宫”,令人防不胜防,那么小花钱包(小花优品)的操作显得野蛮的明目张胆。据报道,小花钱包的问题已经不再局限于“乱收费”的层面,而是触及了“强制下款”、“套路放款”。

用户投诉,因看到高额“权益费”并未同意借款,但平台强制向其银行账户下款,并立即扣除数千元的“权益费”,且要全额支付利息。经业内人士核算,这类操作下的短期借款,其年化利率高至1000%以上,堪称“高利贷中的高利贷”。

小花钱包的收费套路,是典型的“套娃式”结构。除了基础的利息,还通过强制捆绑会员费、信用保障服务费、账户管理费、加速放款费等一系列增值服务,层层加码。有媒体实测发现,在购买所谓的会员后,表面利率虽从35.99%降至24%,但叠加每月数百元的会员费,综合年化成本竟飙升至132%。

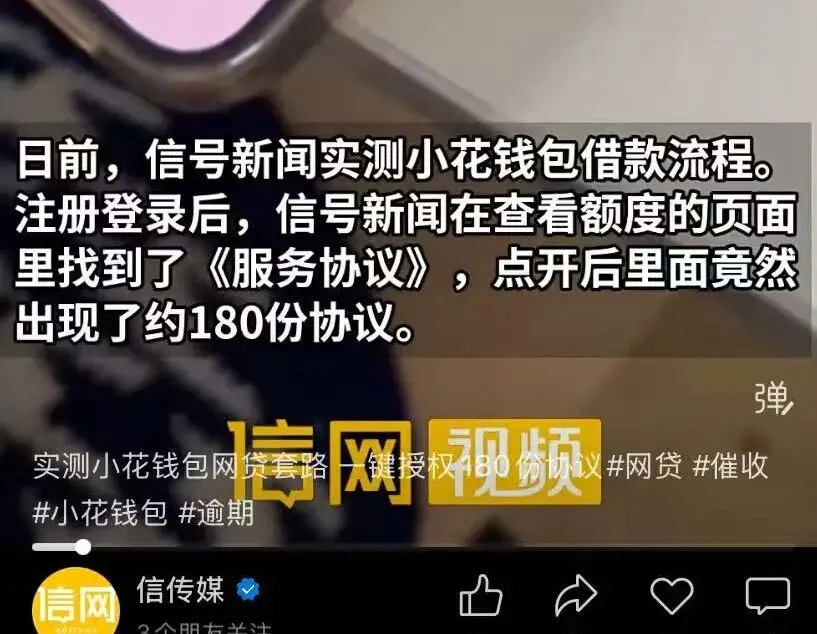

更可怕的是其协议陷阱,有媒体测试,在小花钱包的一次授权中,竟隐藏着多达180份涉及不同贷款平台、担保机构的网贷协议,用户根本无从知晓自己的钱究竟是从哪贷的及个人信息被共享给了多少家机构。用户的知情权和选择权被彻底剥夺,使整个借贷过程沦为一场暗箱操作。

无论是五花八门的会员费、担保费,还是强制下款与“套娃”协议,其本质都是利用信息优势和技术手段,对普通消费者进行收割。这种竭泽而渔的行为,不仅侵害消费者,也在加速消耗市场最后一点信任,迫使消费者还款意愿越来越底。这些套路化运营终将被市场淘汰和监管的严厉惩处。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。