汾酒复兴的泡沫破了观点

近日,山西汾酒发布2025年业绩预告,发布了一个表面“营收、利润双增长”的好业绩。数据显示,2025年全年,山西汾酒实现营业收入387.18亿元,同比增长7.52%;归属于上市公司股东的净利润122.46亿元,同比增长0.03%;归属于上市公司股东的扣除非经常性损益的净利润122.53亿元,同比增长0.06%。

在五粮液、泸州老窖净利润大跌的衬托下,山西汾酒那几乎可忽略不计的0.03%增长,反而让其成了一众白酒企业中的“优等生”。

近日,山西汾酒发布2025年业绩预告,发布了一个表面“营收、利润双增长”的好业绩。数据显示,2025年全年,山西汾酒实现营业收入387.18亿元,同比增长7.52%;归属于上市公司股东的净利润122.46亿元,同比增长0.03%;归属于上市公司股东的扣除非经常性损益的净利润122.53亿元,同比增长0.06%。

但这份数据经不起细品。

例如,在营业收入增长7.52%的基础上,山西汾酒净利润仅增长0.03%,是典型的增收不增利表现。又比如,0.03%的净利润增长和0.06%扣非净利润增长,与其说是在白酒行业整体下行的背景下“逆势增长”,不如说“全靠同行衬托”。

不过,这并不影响山西汾酒继续推进其“汾酒复兴”的宏大叙事。

山西汾酒在年报中表示,“2026年是‘十五五’规划开局之年,也是汾酒复兴全面发力的关键时期”,将“聚焦品牌升级与市场拓展,推动公司全要素、高质量、又好又快扎根中国酒业第一方阵。”

但这“汾酒复兴”宏大叙事的篇章还未写到高潮,似乎就要迎来新的转折与挑战。

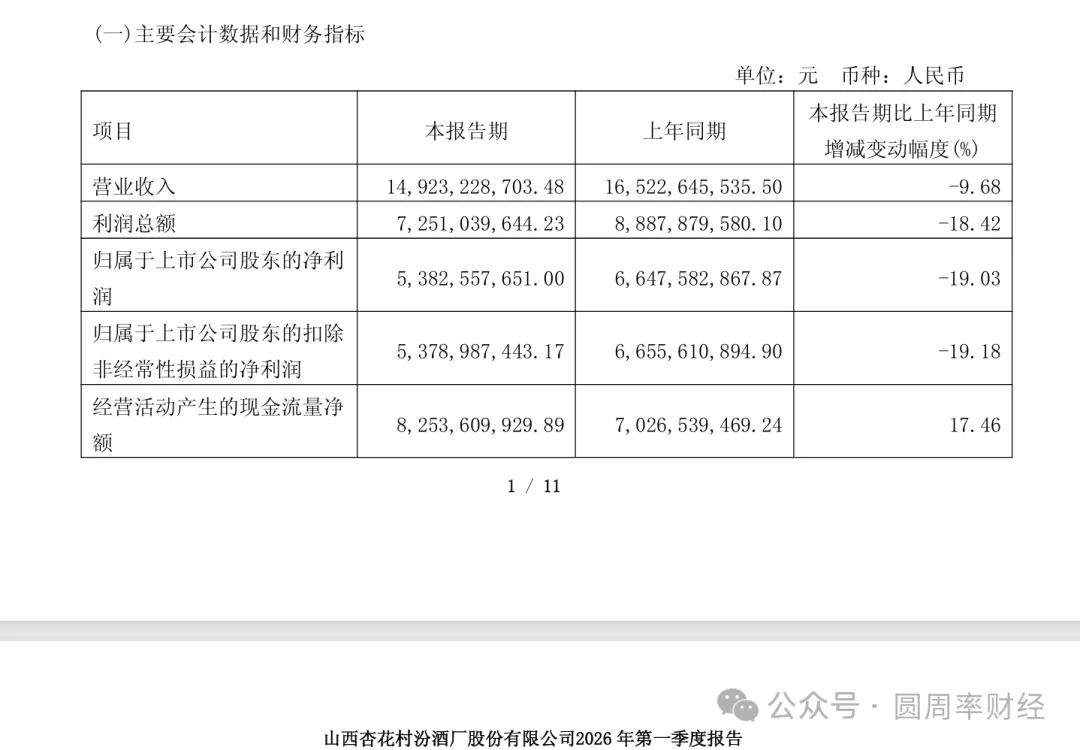

数据显示,2026年一季度,山西汾酒实现营业收入149.23亿元,同比减少9.68%;归属于上市公司股东的净利润53.83亿元,同比减少19.03%;归属于上市公司股东的扣除非经常性损益的净利润53.79亿元,同比减少19.18%。

拆分来看,核心的汾酒产品板块实现销售收入147.13亿元,同比下降9.24%;而以竹叶青、杏花村为代表的其他酒类板块,收入降幅更为剧烈,从去年同期的2.68亿元下滑至1.68亿元,同比暴跌37.25%。

从全面增长,到全面下滑,山西汾酒的业绩压力开始从“隐性”走向“显性”。

01

以价换量:高端化叙事褪色

有意思的是,在产品披露口径上,山西汾酒的年报悄然发生明显变化。2024年,汾酒仍严格按照中高价酒类和其他酒类两大档次,分品类详细披露产品经营情况;但进入2025年,汾酒年报中却不再单独提及中高价酒类的分类及相关经营数据,产品档次划分口径悄然淡化。

这一变化,恰好与山西汾酒近年反复强调的“高端化”战略形成了微妙的反差。

数据层面的信号更为明确。2025年,山西汾酒汾酒核心产品(以青花汾酒、老白汾、玻汾等为主)的销量达到250,339.37千升,同比大幅增长21.83%,但对应的销售收入仅实现7.72%的同比增长,两者增速出现了近14个百分点的显著差距。

这一背离直接指向一个核心事实:支撑销量快速增长的,并非高端产品的放量,而是产品平均单价的下滑。

经测算,汾酒核心产品的本期平均单价为14.96万元/千升,而上期约为16.92万元/千升,同比下降约11.6%。

这一量增价跌的态势同样体现在山西汾酒的其他酒类板块(竹叶青、杏花村等)。数据显示,其他酒类产品2025年销量同比增长24.07%,但销售收入仅同比增长3.09%,增速差距进一步扩大。同时,2025年其他酒类平均单价为6.14万元/千升,较上期的7.39万元/千升下降约16.9%,价格压力更为明显。

无论是核心汾酒产品,还是其他酒类,2025年均呈现出“量增价跌”的典型特征,这意味着山西汾酒正通过渠道让利、终端促销等方式以价换量,以牺牲价格体系和盈利空间为代价,维持规模增长。

而“中高价酒类”披露口径的消失,也从侧面印证了高端化进程不及预期,产品结构升级未能形成对业绩的有效支撑,反而陷入了依赖低价走量的增长模式。

02

大手笔分红:掩盖增长乏力隐忧

在业绩增长质量走弱、高端化遇阻的同时,山西汾酒抛出了一份大手笔分红方案。

年报显示,山西汾酒2025年度每10股派发现金红利65.60元,累计现金分红金额高达80.03亿元;当期合并报表归属于上市公司普通股股东的净利润为122.46亿元,分红率达到65.35%。

从历史维度来看,无论是绝对金额还是净利润分红占比,此次分红都创下近年来新高,也是山西汾酒近几年最为慷慨的一次分红手笔。

据统计,2020年至2024年,山西汾酒分别派发现金红利1.74亿元、21.96亿元、40.5亿元、53.31亿元、43.92亿元,对应分红占当年归母净利润比例依次为5.66%、41.76%、50.3%、51.07%、35.87%。

不难看出,山西汾酒分红力度逐年抬升,但始终保持在50%上下,此次直接提升至六成以上,远超过往常规水平。

另值得玩味的是,这份超高比例分红,落地在山西汾酒归母净利润近乎零增长的特殊节点。

不可否认的是,高额现金分红能够直接回馈二级市场股东,增厚投资回报,稳定投资者持股信心,对冲行业下行与公司业绩疲软带来的市场悲观情绪;但超高分红也意味着山西汾酒将超六成利润直接分走,大幅消耗自身现金储备,给后续经营发展埋下隐忧。

现金流数据更能凸显山西汾酒背后的压力。2025年,山西汾酒经营活动产生的现金流量净额仅为90.14亿元,同比大幅下滑25.95%,主营业务造血能力明显走弱。细分来看,山西汾酒当期销售商品、提供劳务收到的现金为354.57亿元,较2024年的366.09亿元出现同比回落。

整体来看,经营现金流的大幅下滑,叠加高比例分红带来的现金消耗,正在对山西汾酒的现金储备和再投资能力形成一定压力。

行业大环境承压之下,山西汾酒虽凭借走量策略维持营收正增长,但量增价跌、结构下沉、高端化遇阻已成不争事实。尽管超高比例分红能在短期内稳住市场预期,可2026年一季度业绩的全面下滑,仍为其“汾酒复兴”的长远叙事,蒙上了一层厚重的阴影。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。