数禾科技最大股东撤资,旗下还呗遭高息投诉观点

作为互联网助贷腰部平台之一,上海数禾信息科技有限公司的命运(以下简称“数禾科技”)在助贷新规后迎来变数。

作为互联网助贷腰部平台之一,上海数禾信息科技有限公司的命运(以下简称“数禾科技”)在助贷新规后迎来变数。

最大股东清仓撤资

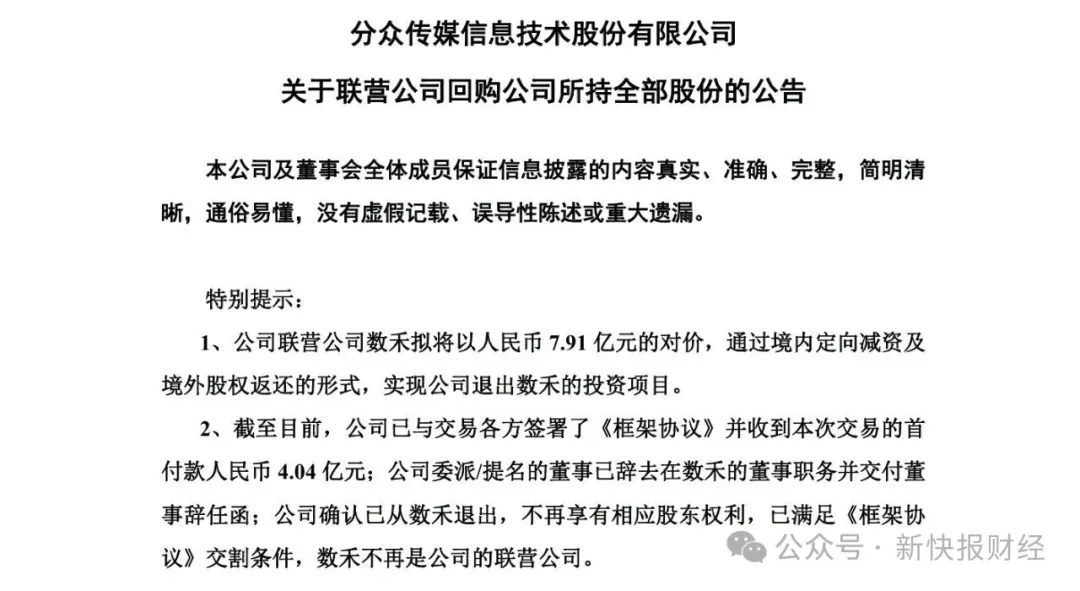

1月24日,分众传媒信息技术股份有限公司(以下简称“分众传媒”)发布公告称,公司联营公司数禾科技拟将以人民币7.91亿元的对价,通过境内定向减资及境外股权返还的形式,实现公司退出数禾科技的投资项目。

根据公告内容,分众传媒于2016年3月投资1亿元以受让老股及增资的方式获得数禾科技70%的股份,数禾科技成为分众传媒的控股子公司。

后来,分众传媒再于2017年11月以1.2亿元转让数禾科技部分股权,数禾科技完成首次增发ESOP及B轮融资,分众传媒持股比例被动稀释至41.99%,数禾科技成为分众传媒的联营公司。

2019年2月起至2025年3月,数禾科技历经多轮融资、增发ESOP、回购等事项后,分众传媒持有数禾科技的股份比例被动增加至54.97%。

虽然持股比例有所增加,但分众传媒无法对数禾科技施加控制,数禾科技仍为分众传媒的联营公司。另外,数禾科技的战略制定、技术研发、产品运营与日常管理均由数禾科技核心团队全权负责,分众传媒作为其财务投资人,并未参与直接经营管理。

截至目前,分众传媒已与交易各方签署了《框架协议》并收到本次交易的首付款4.04亿元;分众传媒委派/提名的董事已辞去在数禾科技的董事职务并交付董事辞任函。分众传媒确认已从数禾科技退出,不再享有相应股东权利,数禾科技不再是分众传媒的联营公司。

针对本次撤资数禾科技相关交易的目的,分众传媒表示,鉴于数禾科技所处行业及相关领域正经历重大变化,9号文(《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》)正式实施以来,对数禾科技核心业务领域产生了重大影响,且相关产业政策的后续调整仍存在重大不确定性,故本次交易是公司为应对行业变化、主动退出公司非主营业务、回笼资金并聚焦主营发展战略的重要举措。

从数禾科技的业绩表现来看,9号文实施后其业绩的确发生波动。分众传媒披露,自2019年起至2025年三季度,数禾科技经营情况稳定,保持持续盈利能力。

2026 年1月,中联资产评估咨询(上海)有限公司接受分众传媒委托对分众传媒所持数禾科技全部股权涉及的该公司股东部分权益价值进行了评估并出具《资产评估报告》,此次评估采用市场法,得出被评估单位在评估基准日2025年12月31日的评估结论如下:分众传媒持有的54.97%数禾科技股权的账面值为294383.96万元(未经审计),评估值78162.84万元,评估减值216221.12万元,减值率73.45%。

基于上述评估结果,经分众传媒与各方友好协商,分众传媒将以7.91亿元的对价,完全退出数禾科技投资项目。据此,2025年分众传媒拟计提数禾科技长期股权投资减值准备21.53亿元。

对于本次计提数禾科技股权投资资产减值准备的原因,分众传媒在公告中提及,9号文针对互联网助贷业务的资质审核、合作模式和风险分担机制等核心环节均提出了更为严格的监管要求,该监管要求直接对数禾科技核心经营领域产生不利影响,并且明显体现在其2025年四季度的经营业绩上,2025年四季度数禾科技净亏损约6.84亿元。

即便投资资产有所减值,但互联网助贷投资项目对于分众传媒而言仍回报颇丰。据公告信息,2016 年,分众传媒对数禾科技的初始投资成本为1亿元;2017年,分众传媒以1.2亿元对价转让所持数禾科技部分股权;本次交易对价为7.91亿元,前述各项交易累计为公司带来现金净流入8.11亿元。

亏损之外,客诉不断

公开资料显示,9号文明确指出,近年来,部分商业银行借助外部互联网平台发放贷款的互联网助贷业务快速发展,在提升贷款服务效率的同时,也暴露出总行管理不到位、权责收益不匹配、定价机制不合理、业务发展不审慎、金融消费者权益保护不完善等问题。

从助贷平台业务实际出发,9号文对于互联网助贷市场最大的冲击或在于综合融资成本界定和助贷定价限制。一方面,要求商业银行将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

另一方面,商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,切实维护借款人合法权益。当前,助贷市场主流定价上限为24%以内。

行业人士透露,9号文的确会对包括数禾科技在内的曾从事高定价助贷业务的助贷平台产生冲击,但至少去年四季度业绩下降幅度可能并没有那么大。部分投资方撤资互联网助贷布局,除了监管政策变动,或许还与“客户投诉波及投资方声誉”这一重要因素相关。

据公开信息,数禾科技成立于2015年8月,法定代表人兼总经理为徐志刚,徐志刚曾任职于招商银行。数禾科技旗下拥有网络小贷牌照(重庆市分众小额贷款有限公司)和融资担保牌照(中禾信融资担保[福建]有限公司)。其中,重庆分众小贷此前系分众传媒旗下小贷公司,后来被转让给数禾科技。

在互联网助贷布局上,数禾科技依托核心产品还呗,基于小贷牌照、融担牌照以及科技主体打造增信助贷业务闭环,具体业务包括助贷、联合贷、贷超导流等,整体在贷规模四百亿左右。

据官网信息,还呗APP是一款基于消费多场景的分期服务平台,通过与持牌金融机构合作,为大众提供个人消费信贷服务,并为小微企业主提供贷款资金支持。截至2025年6月,还呗累计激活用户1.7亿。

新快报财经注意到,在数禾科技过往较高盈利背后,其贷款产品还呗综合定价较高,引发借款人投诉。产品信息显示,目前还呗借款平台综合年化利率为7.2%-23.99%。但据部分用户反馈的借款信息,还呗平台此前借款年化综合息费水平高达35.99%,并且还开展会员权益业务。

在第三方投诉平台上,有消费者控诉还呗借款担保费过高,担保费显著高于利息,借款整体融资成本约36%。例如,有借款人称,其于2025年10月第一次在“还呗”借款10800元,等额本息分12期还清,每期还款金额为1084.94元。该借款人打开借款明细发现,息费中包括利息和担保费,借款合同中的放款方为西安银行股份有限公司。

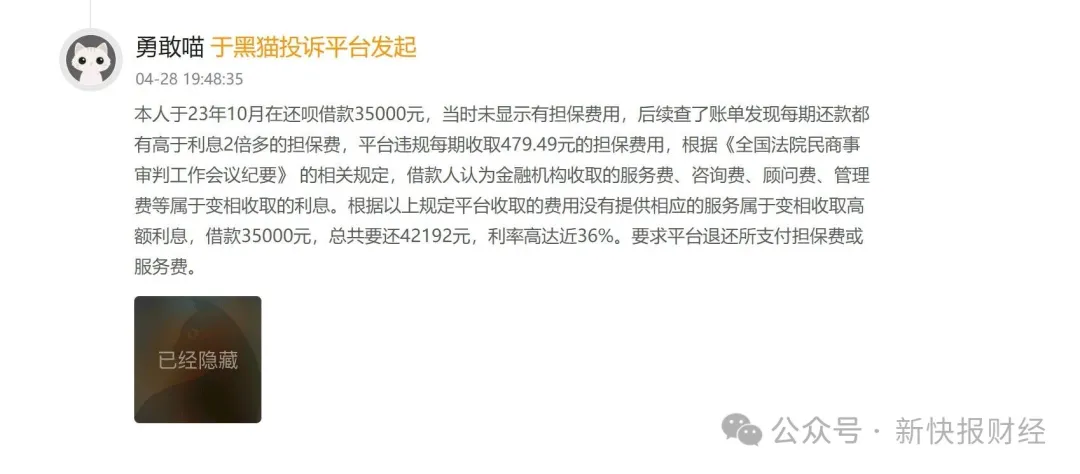

还有借款人表示,其在还呗借款35000元,查询账单发现每期还款都有高于利息2倍多的担保费,平台每期收取479.49元的担保费用。该笔借款总共要还42192元,利率约36%。

一方面高定价助贷业务承压,另一方面遭大股东清仓,助贷迈向更严监管后,数禾科技下一步去向何处值得市场持续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。