核心板块增长失速,第二曲线“缺失”,中国飞鹤业绩“独木难支”观点

现在飞鹤面临绝对主营业务行业见顶的挑战,在此背景下,飞鹤要想继续保持成长性与竞争力,结合自身的核心能力全力拓展第二曲线是飞鹤必须要走、唯一可走的路。

作者|张杰

近日,中国飞鹤(06186.HK)发布“盈利预警”公告,今年上半年,公司营收约91亿—93亿,同比下降约8%—10%;综合净利润约10亿—12亿,同比下降约37%—47%。

公告发布后两个交易日,中国飞鹤股价累计下跌19.65%。

针对2025年上半年盈利大幅下降,公司公告中给出的主要原因有:品牌奶粉消费补贴、降低渠道库存、政府补助减少以及对全脂奶粉的减值计提。

盈利预警背后,更应引起投资者警觉的是:中国飞鹤第二曲线的缺失,恐已无法支撑起中国飞鹤的使命愿景。

在婴幼儿配方奶粉行业即将见顶、行业竞争红海化的背景下,中国飞鹤的可持续成长点在哪?何时会出现?

01

业务偏科

飞鹤始建于1962年,从丹顶鹤故乡齐齐哈尔起步,迄今已有60多年历史,是中国最早的奶粉企业之一。

截⾄2024年,飞鹤连续六年实现中国婴幼⼉配⽅奶粉销量第⼀,连续四年稳居全球婴幼⼉配⽅奶粉销量第⼀。

2019年11月中国飞鹤在香港交易所上市,2021年股价最高点超过22港币/股,随后几年因行业市场环境及企业经营的变化,股价回落到目前的约4.6港币/股,整体跌幅超75%。

从营收来看,2019-2021年是中国飞鹤高速发展的三年,总营收从2019年的137.2亿元,两年累计增长66%至2021年的227.8亿元;2022-2023年进入调整期,总营收两年累计下滑14.6%,2023年总营收195.3亿元,2024年恢复低速增长,总营收207.5亿元。

从具体业务板块看,飞鹤第一大业务板块「婴幼儿配方奶粉产品」的营收与总营收基本保持了同步的变化趋势,2019-2024年营收分别是:125.4亿元、176.7亿元、215.2亿元、199.3亿元、178.8亿元、190.6亿元。

根据中国飞鹤公开的财务信息,发现「婴幼儿配方奶粉产品」是绝对核心业务板块,板块营收在总营收中占比长期在90%以上,2020年占比更是高达95%,2021-2023年有所下降,2024年缓慢上升,2024年占比91.9%;「其他乳品」业务板块2022-2024年占比快速增长,2019-2024年在总营收中占比的平均值为5.35%,2023-2024年占比提升至7.3%;「营养补充品」业务板块在总营收中占比持续萎缩,占比由2019年的4.2%下降到2024年的不足1%(2024年占比0.8%)。

结合飞鹤的企业使命与愿景——「全龄营养引者」,现阶段飞鹤的业务产品矩阵存在严重偏科现象,就好比“一名目标清北的高三学生,部分科目成绩接近满分,却有部分科目成绩在及格线以下。”

02

结构性瓶颈显现

根据国家统计局数据,我国的出生率从2019年的10.48‰下降到2024年的6.77‰,新生儿数量下降到2024年的约950万(2024年农历是甲辰年「龙年」,受传统风俗影响当年出生新生儿一般而言有所增加),总体呈现稳定下降趋势。

在观察新生儿数据的同时,再看一组先导数据——结婚率。2024年全年,结婚登记610.6万对,较2023年(768.2万对)减少157.6万对,降幅达20.5%,创1980年以来最大跌幅。2025年一季度,全国结婚登记约181万对,同比减少15.9万对(降幅8.1%)。

据此趋势估算,2025年结婚人数会再创新低,在很大程度上意味着2026年的新生儿人数绝对数将不容乐观。

一方面,近年来结婚率和生育率呈现出持续下降走低趋势,给母婴消费板块以及婴幼儿配方奶粉市场带来较大的增长压力。另一方面,随着社会经济水平的稳步提升,母婴及婴幼儿奶粉市场受消费品质升级的拉动,行业总体规模保持低增长态势。

2020-2024年婴幼儿配方奶粉市场规模呈现“峰值-下滑-结构性复苏”路径,行业的核心矛盾为出生率下降与消费升级的博弈。

据通联数据,婴幼儿奶粉2018-2024年零售市场规模呈现“先缓慢上升,后稳步下降”趋势,市场规模先是从2018年的1619亿增长至2021年的1725亿,后连续3年回落,2024年市场规模1367亿。据易观预测,2025年婴幼儿配方奶粉市场规模预计1438亿。

尼尔森IQ数据显示,2024年国内婴幼儿配方奶粉超高端市场份额占总市场规模的37%,比2023年提升了4.2个百分点。

与此同时,国际品牌面临分化,部分企业如雅培因竞争激烈选择于2023年退出中国大陆市场,而另一些如达能、菲仕兰、雀巢则通过积极调整战略,聚焦高端产品和本土化创新,在2024年实现了反弹。

表明中国婴幼儿配方奶粉市场竞争已从简单的“国产替代”演变为更深层次的“本土化创新”与“全球化适应”的较量。

以上表明在出生率下降的长期趋势下,消费者对高品质、高价值产品的需求依然强劲,甚至已成为拉动市场增长的主要动力。

具体到品牌竞争方面,飞鹤仍保持市场占有率第一的地位,2024全年实现低个位数增长。尼尔森与星图第三方市场调研数据分析显示,2024年伊利婴幼儿配方奶粉零售额市场份额为17.3%,较上年提升了1.1个百分点,成为挑战飞鹤行业领导者地位的最有力选手之一。

对婴幼儿奶粉企业而言,当下比增长更难的是持续的增长。

婴幼儿配方奶粉是所属母婴消费市场中最大的品类,同时婴幼儿配方奶粉产品毛利高,是乳制品企业的必争之地。

2020-2024年中国婴幼儿配方奶粉市场CR5从约50%增至65%-70%,市场高度集中,头部品牌力量不断增强,反映出监管政策和市场竞争双重驱动下的“寡头化进程”,其中国产品牌,特别是中国飞鹤和伊利,市场份额显著增长,逐步确立了领先地位。

根据相关研究机构与飞鹤公开数据,2019年飞鹤在中国婴幼儿配方奶粉市场的份额为11.9%,2022至2023年高峰期市场份额达到21.5%,2024年市场份额下降至20.5%。

国外品牌亦奋力抢夺市场。多个国外婴幼儿配方奶粉品牌在2024年实现强劲增长,部分录得两位数增长。例如,达能在中国、北亚和大洋洲地区的销售额同比增长8%;荷兰乳制品制造商皇家菲仕兰坎皮纳报告称,其美素佳儿在华业务表现出色,带动亚洲地区运营利润实现良好增长;雀巢在大中华区实现了1.9%的年度增长;新西兰a2牛奶在2024年下半年实现了10.1%的同比增长,在中国市场表现强劲。值得注意的是,a2品牌首次进入国内整体品牌前五阵营,市场份额提升至6.4%。

存量减少成为不争事实,行业将呈现减量竞争的态势,竞争也必将更加激烈。

婴幼儿配方奶粉产品毛利高,是乳制品企业的必争之地。但产品的终端客户绝大部分会“三年一换”,客户粘性和长期价值并不稳定。

在如此的市场环境下,婴幼儿配方奶粉企业想要保持持续发展,必须寻找新的业务增长赛道——第二曲线。

婴幼儿配方奶粉市场“极限点”信号已明确,飞鹤若固守第一曲线,将陷入增长停滞!

03

使命愿景如何实现

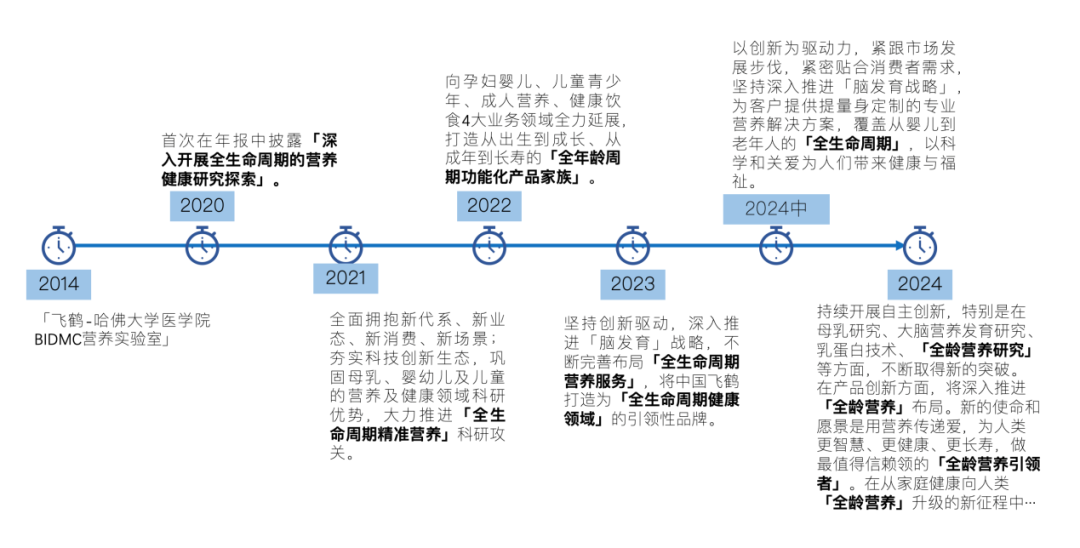

中国飞鹤首次提出“全生命周期营养健康”发展相关概念,最早可以追溯到2014年「飞鹤-哈佛大学医学院BIDMC营养实验室」的成立。

从2014年开始,飞鹤陆续与哈佛大学医学院、北京大学医学部、江南大学、首都医科大学、中国农业科学院、中国营养学会等科研机构建立产研合作关系,在持续深入母乳及配方研究的同时,将发展眼光投向优质乳工程、原料与技术、营养与健康、中老年膳食营养等相关研究,持续拓展营养研究的深度与广度。

2020年,飞鹤首次在年报中披露「深入开展全生命周期的营养健康研究探索」。

2021-2024年,飞鹤在年度报告中多次阐释「全生命周期营养」、「全生命周期精准营养」、「全年龄周期功能化产品」、「全生命周期应验服务」、「全生命周期健康领域」、「全龄营养研究」、「全龄营养」等战略。

2024年,年度报告披露,中国飞鹤新的使命和愿景是:用营养传递爱,为人类更智慧、更健康、更长寿,做最值得信赖领的「全龄营养引领者」。

飞鹤新使命愿景如何落地,从2019-2024年间飞鹤的产品矩阵结构、海外市场拓展、研发投入等方面来看,中国飞鹤还在摸索中。

与对全生命周期营养健康战略的阐述相比,飞鹤在此战略上的落地产出显得相对滞后。

从业务产品端来看,从2020年正式提出「全生命周期营养健康研究探索」目标,至2024年将新使命愿景确定为「全龄营养引领者」的5年内,婴幼儿配方奶粉产品营收在总营收中的占比从95%缓慢下降3个百分点到91.9%。截至目前,飞鹤产品布局呈现婴幼儿配方奶粉一家独大,其他板块业务的增长乏力,暂没有形成新的业务增长点。

从产品研发端看,2019-2024年,飞鹤在研发上的投入(强度)分别为1.71亿元(1.25%)、2.65亿元(1.43%)、4.26亿元(1.87%)、4.93亿元(2.31%)、6.11亿元(3.13%)、5.85亿元(2.82%),2024年与2023年相比出现下滑。对比之下,2020年-2024年,中国飞鹤的销售及经销开支分别为52.63亿元、67.29亿元、65.45亿元、67.09亿元、71.81亿元,分别同比增长36.8%、27.9%、-2.7%、2.5%、7%。中国飞鹤在研发层面的投入远不及销售费用,研发投入是产品创新与布局新业务线的基础,较低的研发投入是否能够匹配全生命周期营养战略布局,以及能否维持其高端产品竞争力引人担忧。

国际市场拓展方面,在截至2024年度,飞鹤通过Vitamin World USA录得收益为1.729亿元,占飞鹤总收益的0.83%。另据报道,2025年6月,飞鹤准备从菲律宾开始正式进入东南亚市场。国际市场是飞鹤应对国内市场见顶做出的战略举措,从2021年达到营收最高峰,到截至2024年底国际市场营收占比不足1%,一定程度上反映出飞鹤在国际市场拓展方面的步伐落后于市场环境的变化。

通过对全球主要婴幼儿配方奶粉企业的分析可以发现,没有一家企业依靠单一婴幼儿配方奶粉产品成长为世界级大企业,从伊利、雀巢、达能、澳优、a2等国内外乳企的产品与业务布局来看,都拥有更丰富的产品矩阵、市场布局。

现在飞鹤面临绝对主营业务行业见顶的挑战,在此背景下,飞鹤要想继续保持成长性与竞争力,结合自身的核心能力全力拓展第二曲线是飞鹤必须要走、唯一可走的路。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。