靠补助扭亏却陷数亿元诉讼纠纷,海辰储能的IPO困局难解观点

2025年10月二度向港交所递交上市申请的海辰储能,正站在IPO冲刺的悬崖边。距离2026年4月27日招股书有效期截止仅剩月余,公司上市聆讯却迟迟未至,这家六年估值飙升至250亿元的储能黑马,如今深陷多重危机,上市进程濒临停滞。

2025年10月二度向港交所递交上市申请的海辰储能,正站在IPO冲刺的悬崖边。距离2026年4月27日招股书有效期截止仅剩月余,公司上市聆讯却迟迟未至,这家六年估值飙升至250亿元的储能黑马,如今深陷多重危机,上市进程濒临停滞。

企查查显示,截至2026年3月,海辰储能已涉及29起开庭公告、14起司法案件,涉案金额累计超2.4亿元。宁德时代以专利侵权、不正当竞争索赔1.5亿元,工程部负责人还因涉嫌侵犯商业秘密被刑事调查,福建新嵛更是将其告上法庭,索赔金额近9038.53万元。受诉讼保全影响,公司及实控人吴祖钰名下部分股权被冻结。

从创立之初的竞业违规、发展中低价内卷的激进模式到对政府补助的高度依赖,危机背后,是海辰储能粗放发展埋下的隐患。

2025年上半年其储能电池业务毛利率不足10%,盈利靠补贴支撑,资产负债率更是高企。面对困局,海辰储能保持沉默,其IPO之路,也成为中国储能行业从粗放扩张向规范高质量发展转型的典型缩影。

1

IPO倒计时下,诉讼围堵、股权冻结

2025年10月27日,海辰储能第二次向港交所递交上市申请,按照规则,招股书6个月有效期将于2026年4月27日截止,如今已进入上市冲刺的最后阶段,却始终未能迎来聆讯。

这家成立于2019年12月的储能企业,由宁德时代前工程师吴祖钰创办,核心高管团队大多源自宁德时代,吴祖钰为实际控制人,总经理王鹏程作为其连襟,与吴祖钰绑定紧密。

成立以来,海辰储能凭借激进的扩产策略快速崛起,短短6年时间估值便攀升至250亿元,然而在IPO冲刺的关键节点,这家储能黑马却深陷多重危机,上市进程濒临停滞。

当前,海辰储能面临的首要困局是愈演愈烈的诉讼围剿,合规危机全面爆发。企查查显示,截至2026年3月,该公司已涉及29个开庭公告、14起司法案件、11起立案信息,陷入诉讼围城,核心纠纷直指企业合规根基。

图源/企查查

根据公开信息,海辰储能涉案金额累计超2.4亿元。其中,来自老东家宁德时代的系列诉讼最为致命,2025年6月起,宁德时代先后以不正当竞争、专利侵权为由对海辰储能提起多起诉讼,合计索赔金额达1.5亿元,与此同时,海辰储能工程部负责人冯登科因涉嫌侵犯商业秘密被福建宁德市警方依法采取强制措施,进一步加剧了技术合规层面的质疑。

图源/招股书

2026年2月,福建新嵛就早期技术合作纠纷对海辰储能提起诉讼,索赔金额高达9038.53万元,该案件已于3月26日开庭审理。

图源/企查查

比诉讼更严重的,是股权冻结。受相关诉讼保全申请影响,宁德中院先后对海辰储能及关联方的股权实施冻结,冻结范围涵盖母公司及实际控制人吴祖钰和其旗下持股平台的股权,累计冻结金额达数千万元。

图源/企查查

港交所明确要求,拟上市企业必须股权结构清晰、无重大权属纠纷,而海辰储能当前的股权冻结状态,直接导致公司股权权属存在重大不确定性。

身处上市静默期的海辰储能,面对外界的核心疑问始终采取被动沉默的应对方式,导致市场信心持续走低。针对诉讼进展、股权解冻进度、IPO后续规划等市场高度关注的问题,海辰储能始终没有回应,既未释放任何与相关方的和解意向,也未公布切实可行的解决方案,更未提供任何能够回应技术合规质疑的正面证据。

这种沉默不仅无法有效化解外界的疑虑,反而让市场对其IPO前景的悲观情绪持续蔓延,投资者对企业的信任度不断下滑。原本就因诉讼和股权冻结陷入困境的上市进程,在市场信心不足的叠加影响下,愈发举步维艰,海辰储能的IPO之路,正面临前所未有的考验。

2

竞业期内创业、低价内卷,靠补贴续命

海辰储能的IPO之路举步维艰,绝非偶然的诉讼叠加,而是合规隐患、激进模式与行业龙头博弈共同作用的必然结果。其中,与宁德时代贯穿始终的纠纷,成为左右企业命运的核心矛盾,粗放发展留下的各类问题,最终将其推向当前困境。

双方的恩怨从海辰储能创立之初便已注定,本质是技术权属与行业地位的激烈博弈。创始人吴祖钰曾在宁德时代任职近8年,作为核心技术骨干,2019年离职时签订竞业限制协议,却在同年12月违规创办海辰储能,核心团队也多为宁德时代前员工。2023年,吴祖钰因违反竞业限制,被仲裁裁决赔偿宁德时代100万元违约金并已履行。

纠纷并未就此平息,反而持续升级。宁德时代指控海辰储能恶意挖角7名核心技术员工,部分人员化名入职供应商间接输送核心技术;其主力587Ah储能电芯在参数、结构、配方上与宁德时代产品高度重合,涉嫌盗用研发成果。

更反常的是,2022-2025年上半年海辰研发投入仅14.84亿元,研发费用率较低,却6年斩获超4300项专利,自主研发的说辞难以服众。2025年起,宁德时代将单一竞业追责升级为专利侵权、不正当竞争的全方位诉讼,彻底封堵其IPO之路。

图源/招股书

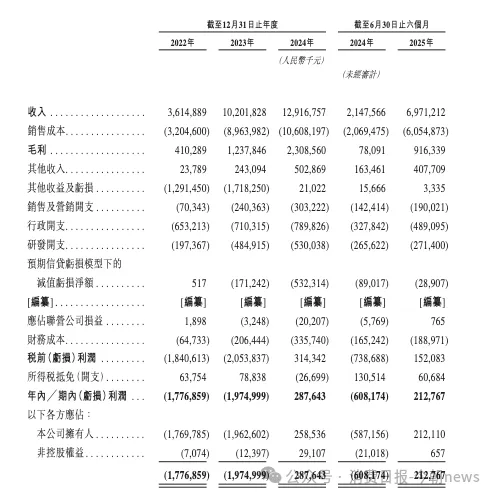

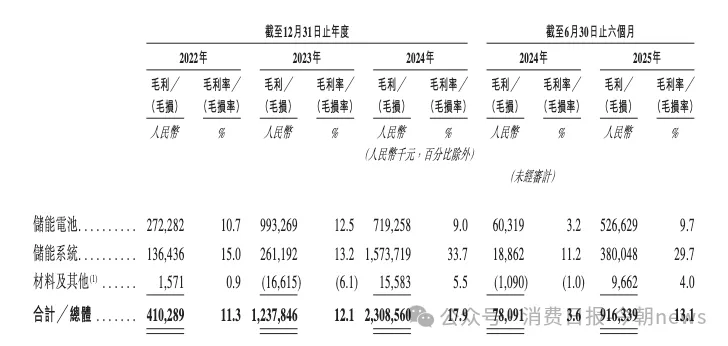

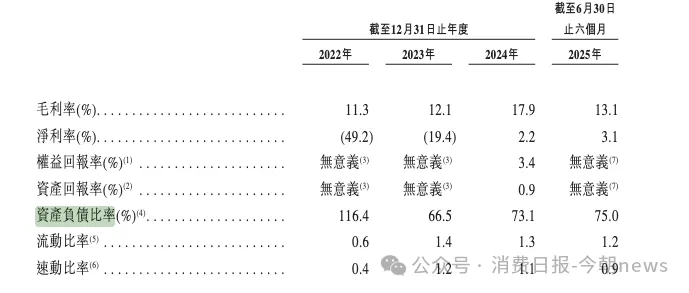

海辰储能的快速崛起,依赖的是低价内卷、激进扩产的野蛮生长模式,这也埋下了严重财务隐患。公司以沙特项目每千瓦时73-75美元的超低价刷新行业纪录,获得价值26亿元的订单,但代价是毛利率持续低迷。2025年上半年整体毛利率仅13.1%,储能电池业务毛利率不足10%。

图源/招股书

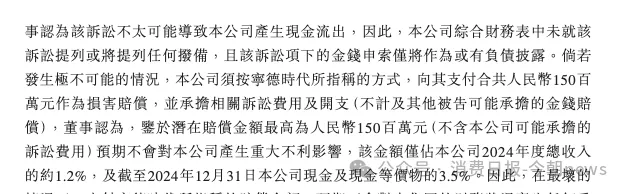

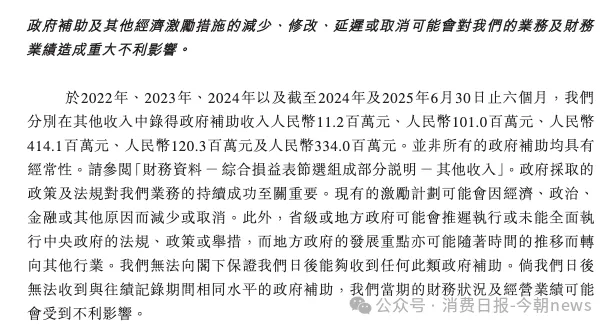

盈利层面,2022-2023年公司连续亏损17.76亿元、19.75亿元,直到2024年及2025年上半年分别盈利2.88亿元、2.13亿元。但是,2024年以及2025上半年,公司分别获得政府补助4.14亿元和3.34亿元,也就是说,公司盈利离不开政府补助,招股书也提到,如果政府补助以及其他经济激励措施减少,可能会对业务和财务业绩造成重大不利影响。

图源/招股书

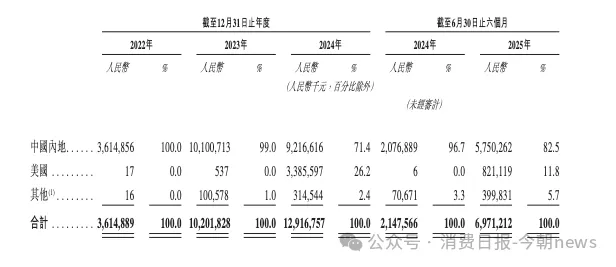

激进扩产还导致财务恶化,2025年上半年资产负债率达75%。同时,美国市场营收占比从26.2%暴跌至11.8%。

图源/招股书

海辰储能的危机,也是储能行业从粗放扩张转向规范竞争的缩影。近年来全球储能需求爆发,行业内卷加剧,竞争从产能、价格之争升级为技术、专利、合规的全方位较量。宁德时代作为行业龙头,通过完善专利布局和法务围剿维护自身话语权。

而海辰储能以低价冲击市场、触碰龙头利益,自身又存在明显合规短板,自然成为行业规范转型下的案例。

3

海辰储能二次递表走到悬崖边?

在诉讼未决、股权冻结、财务承压的压力下,海辰储能的二次IPO之旅已走到悬崖边缘。短期来看,核心合规问题难以在招股书有效期内解决,上市通关难度较大。即便侥幸躲过此次危机,其长期发展也深陷多重困境。

从港交所审核规则来看,涉及核心技术权属、股权稳定性的重大未决诉讼,是拟上市企业的绝对红线。海辰储能截至2025年10月递表时,已卷入与宁德时代的多起专利侵权、不正当竞争诉讼,涉案金额巨大且尚未宣判。

叠加股权被冻结,股权权属的重大不确定性直接违反港交所上市核心规则。这些深层次问题无法在2026年4月27日招股书到期前妥善解决,二次递表大概率将再次失效。

一旦IPO失败,连锁反应将一触即发。失去资本市场融资渠道后,公司负债压力或将难以缓解,产能扩张、海外布局等战略计划不得不停滞。更严重的是,供应商与客户的合作信心将大幅动摇。品牌形象受损后,公司可能进一步加剧生存危机。

即便海辰储能想要扭转局面,长期破局路径也异常艰难,转型迫在眉睫却步履维艰。首先必须彻底摒弃依赖外部技术的发展模式,加大自主研发投入。

其次,需放弃低价内卷策略。2025年上半年13.1%的整体毛利率和不足10%的储能电池业务毛利率,反映出产品附加值偏低的短板。唯有提升技术壁垒与产品竞争力,才能摆脱对政府补贴的依赖,实现主业自主盈利。

最后,优化财务结构刻不容缓。2025年上半年75%的资产负债率,意味着公司必须加快回款、压降负债、梳理股权合规问题,回归稳健经营轨道。

但对于当前深陷纠纷、资金紧张的海辰储能而言,每一步转型都需要巨额资金与充足时间,落地难度极大。

海辰储能的IPO危局,本质是储能行业发展阶段转型的必然结果。这标志着依靠规模扩张、低价抢单、规避合规的野蛮生长时代彻底落幕。

储能行业作为技术密集型、重资产属性的赛道,核心技术壁垒需要长期研发投入积累,忽视合规、依赖外部技术的模式终究难以持续。

重资产运营特性也要求企业摒弃激进扩张思路,注重现金流与财务健康,才能抵御行业周期波动。

竞争已从价格战升级为技术、合规、盈利模式的全方位较量,合规经营、技术创新、健康盈利成为企业立足的核心底线。

截至目前,海辰储能仍未释放任何积极解决问题的信号。这场IPO生死局不仅决定着一家企业的资本命运,更印证了中国储能行业从粗放发展向高质量转型的必然趋势。其经历也告诉所有行业参与者,万亿储能赛道的机遇,从来只属于坚守合规底线、深耕核心技术、构建可持续商业模式的企业。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。