“绩”后暴跌14%,两个月腰斩!快手“失速”背后:电商GMV不再披露,AI成双刃剑观点

在交出一份看似稳健的年度成绩单后,快手(01024.HK)却在二级市场遭遇重挫。3月26日,港股开盘后快手股价快速走低,截至收盘跌幅达14.04%,报收于45.6港元/股,总市值已不足2000亿港元。

在交出一份看似稳健的年度成绩单后,快手(01024.HK)却在二级市场遭遇重挫。3月26日,港股开盘后快手股价快速走低,截至收盘跌幅达14.04%,报收于45.6港元/股,总市值已不足2000亿港元。

这一暴跌使得快手自今年1月29日触及82.95港元/股的年内高点以来,在短短不到两个月时间内,股价接近腰斩,市值蒸发近2000亿港元。

01

财报“叫好不叫座”:利润增长难掩前景担忧

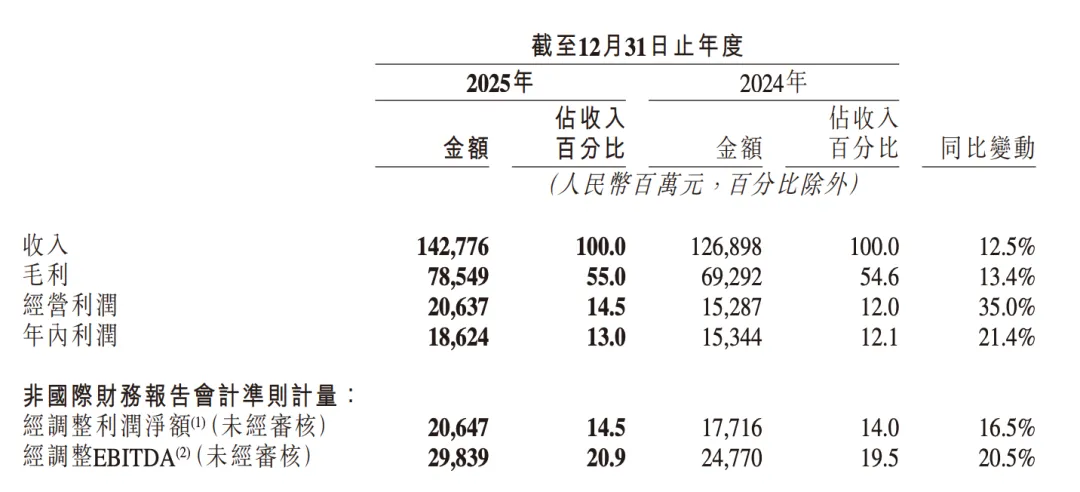

从财务数据来看,快手3月25日晚间发布的2025年全年业绩并不差。财报显示,2025年快手全年总收入同比增长12.5%至1428亿元,年内利润约186亿元,同比增长21.4%;全年经调整净利润达206亿元,同比增长16.5%。用户数据方面,快手应用的平均日活跃用户达到4.1亿,突破4亿大关。

然而,市场反应与基本面数据呈现明显背离。多家机构指出,市场的悲观情绪主要源于公司对2026年的业绩展望。野村证券分析师在一份报告中表示,快手2026年的业绩展望疲软,预计收入增长约4%,调整后净利润下降15%-18%,均低于市场预期。

摩根士丹利也发表研究报告,将快手2026年至2028年每股盈测下调17%至24%,目标价由73港元下调25%至55港元,评级为“与大市同步”。该行指出,尽管加码投资AI在中国科网股中属常见,但总收入显著减速(特别是在线营销)引起对投资回报的忧虑。

02

大举押注AI:资本开支激增引发盈利担忧

快手管理层在业绩电话会上释放了明确的信号:公司将继续加大对AI的投入。快手CFO金秉表示,2026年快手预计集团整体Capex(资本支出)将达到约260亿元,较2025年增加约110亿元。这些投入既包括可灵大模型和其他基础大模型的算力投入,也包括常规的服务器采购支出以及数据/算力中心建设工程投入。

值得注意的是,可灵AI已成为快手新的增长点。财报显示,可灵AI在2025年第四季度营收达3.4亿元,全年贡献营收超10亿元。快手科技创始人兼首席执行官程一笑在业绩会上透露,截至2026年1月,可灵AI的年化收入运行率(ARR)已超3亿美元,公司对2026年实现收入同比翻倍以上增长有较强信心。

然而,正是这种大力度的AI投入引发了市场的担忧。野村认为,虽然快手增加AI资本支出是正确的举措,但这可能是一个新的投资周期的开始,这个周期可能会持续到2026年以后。华泰证券也指出,2026年快手利润可能因AI投入(折旧和薪酬费用)而同比下滑。

03

电商与广告业务:增速放缓与披露策略调整

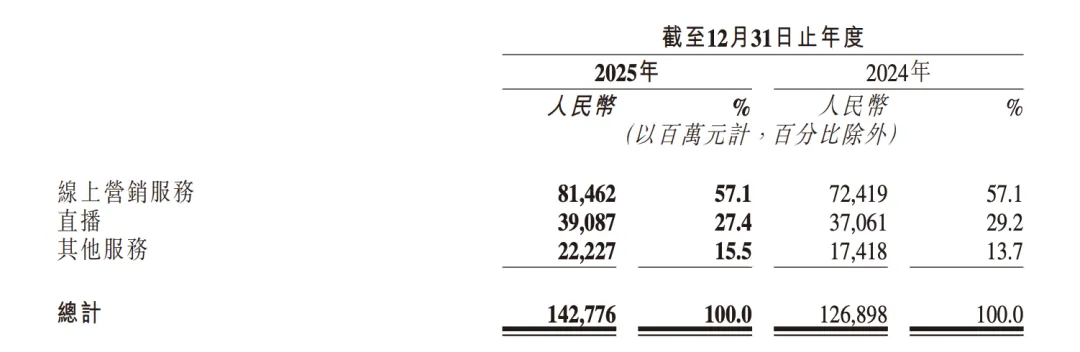

在核心业务方面,快手也面临挑战。财报显示,2025年第四季度,快手电商GMV同比增长12.9%至5218亿元,全年总电商GMV达到1.6万亿元。在线营销服务收入依然是驱动快手营收的核心引擎,占总收入比重达到57%。

然而,程一笑在业绩会上承认,2026年电商业务面临压力。他表示,公司将回归快手内容电商本质,从供给侧改革、买家渗透和资源整合三方面推进。

更令市场担忧的是,管理层表示未来将不再单独披露电商GMV数据。这一决定被市场解读为“干不动了”,加剧了投资者的担忧情绪。

面对快手的业绩和展望,各大投行观点出现明显分歧。野村证券将快手的评级从买入下调至中性,并将其目标价从77港元下调至57港元。摩根士丹利同样持谨慎态度,将目标价下调至55港元。

然而,美银证券和中金公司则相对乐观。美银证券维持“买入”评级,虽然将目标价由94港元下调至77港元,但认为业绩属于风险释放事件,预期重置至保守低基數后,风险回报将转向正面。中金公司维持“跑贏行業”評級,目標價下調至72.8港元。

美银证券特别指出,上调快手AI视频模型“可灵”的收入预测至22亿元,按年增长112%,显著高于市场预期的17亿元,认为可灵在一致性、可控性等方面具竞争优势。

对于快手而言,股价的剧烈波动反映了投资者在AI投入周期与短期盈利之间的权衡。随着公司从高速增长期进入稳定发展期,如何平衡AI投入与利润表现,将成为考验管理层智慧的关键课题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。