无资质网贷的“借壳游戏”:惠享花被通报背后的牌照灰色链条观点

2025年11月,网贷APP“惠享花”因违规收集个人信息被监管通报,随后在vivo应用商店等平台下架整改。这场看似普通的监管处罚,却牵出了网贷行业隐藏的深层乱象:无金融资质的科技公司借持牌小贷名义开展业务,关联主体矩阵化运作,牌照出借的灰色链条若隐若现。“惠享花”的案例,成为透视当前网贷行业合规困境与监管挑战的典型样本。

2025年11月,网贷APP“惠享花”因违规收集个人信息被监管通报,随后在vivo应用商店等平台下架整改。这场看似普通的监管处罚,却牵出了网贷行业隐藏的深层乱象:无金融资质的科技公司借持牌小贷名义开展业务,关联主体矩阵化运作,牌照出借的灰色链条若隐若现。“惠享花”的案例,成为透视当前网贷行业合规困境与监管挑战的典型样本。

违规通报牵出资质迷局:无牌公司借持牌名义展业

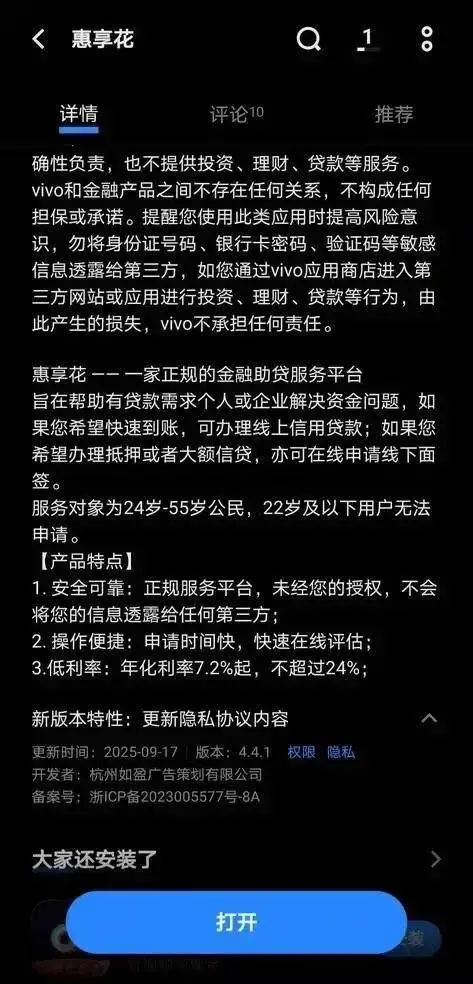

“惠享花”的违规之路,始于资质与业务的严重错配。工商信息显示,该APP的开发主体为杭州如盈广告策划有限公司(下称“杭州如盈”),成立于2023年3月,注册资本仅100万元,经营范围集中在广告制作、数据处理等普通业务,并无任何金融相关业务许可。但就是这样一家无金融资质的公司,却在应用商店上架网贷类APP,公开开展贷款中介服务。

更令人费解的是其“关联方”宣传。在应用汇等平台的隐私政策中,“惠享花”明确声称由关联公司瑞安五洲小额贷款股份有限公司(下称“五洲小贷”)提供贷款服务。五洲小贷作为持牌机构,成立于2011年,注册资本4亿元,实缴资本与注册资本持平,由当地多家知名企业联合发起,累计发放贷款超100亿元,具备开展网络小额贷款业务的合规资质。这一“背书”无疑为“惠享花”增添了虚假可信度。

但公开信息显示,杭州如盈与五洲小贷在股权结构、管理层人员上并无任何关联,属于完全独立的两家企业。五洲小贷相关工作人员明确回应,“惠享花”并非其公司产品,属于“冒名顶替”,且公司并无线上业务布局。事实上,五洲小贷早已遭遇类似困扰,2024年3月便曾发布声明,揭露不法分子冒用其名义开展高息诈骗活动,并已向公安机关报案。

“惠享花”能顺利上架应用商店,暴露出平台审核机制的漏洞。一位消金行业从业者透露,金融类APP上架通常需提供资质证明及主体关联关系材料,但“惠享花”仅凭一纸虚假的“关联合作”宣传便成功上架,反映出部分应用商店对金融产品资质审核的流于形式。而其核心违规行为——违规收集个人信息,更凸显业务运作的不规范性,成为监管出手的直接诱因。

业务模式暗藏风险:信息收集与资金流向双模糊

除了资质问题,“惠享花”的业务运作模式同样暗藏多重风险。与传统网贷APP直接授信不同,“惠享花”首页上架的两款产品均为线下表单模式,用户填写个人信息后无法直接获得贷款额度,需等待第三方联系跟进。这种模式下,用户信息的流转路径完全不透明,存在信息泄露、被滥用的巨大隐患,与其被通报的“违规收集个人信息”问题高度契合。

从业务本质来看,“惠享花”更像是一款贷款中介工具,而非直接放贷主体。但缺乏金融资质的杭州如盈,通过收集用户敏感信息并对接所谓“合作机构”,实际上已涉嫌非法开展金融中介业务。更值得警惕的是,此类模式容易成为高息放贷、暴力催收等违法违规行为的“遮羞布”,用户一旦提交信息,便可能陷入利率远超法定上限的债务陷阱。

五洲小贷此前揭露的诈骗案例已敲响警钟:不法分子冒用其名义,通过短信发送链接获取用户银行卡信息后,强制下款并生成短期高息还款账单,导致用户莫名背负债务。尽管“惠享花”尚未被查实存在此类诈骗行为,但其模糊的资金流向和信息处理模式,已具备滋生类似风险的土壤,这也是监管部门将其列为风险隐患并责令整改的重要原因。

行业乱象透视:牌照出借与多主体运作的灰色链条

“惠享花”的案例并非个例,其背后折射出当前网贷行业存在的牌照灰色运作链条。监管政策明确禁止小贷公司出租、出借牌照,也不允许为非法业务提供通道 ,但部分无牌机构仍通过“冒名关联”“隐性合作”等方式,借持牌机构的合规资质开展业务,形成“持牌机构出资质、无牌机构做业务”的灰色分工。

更复杂的是多主体矩阵化运作模式。据悉,“惠享花”的关联主体还备案了“乐享花”等多个贷款类产品,形成产品集群效应,分散单一产品的合规风险。这种运作模式下,各产品看似独立,实则可能共享用户信息和资金渠道,一旦某一产品出现问题,容易通过关联关系扩散风险,且给监管追溯带来难度。

五洲小贷的减资动态更引发行业关注。近期该公司宣布减资1.2亿元,其旗下备案的“五洲易贷”“五洲贷”“微银信用”三款APP,还被曝出牵出两家小贷公司的30个关联产品 。尽管五洲小贷否认与“惠享花”存在关联,但持牌机构与大量产品的复杂勾连,反映出牌照管理与业务实际运作之间可能存在的脱节,为牌照滥用提供了可乘之机。

此类乱象的滋生,本质上是合规成本与利益诱惑的失衡。对于无牌机构而言,借持牌名义展业可降低获客成本、规避部分监管审查;而部分持牌机构可能通过隐性合作获得额外收益,却忽视了牌照出借带来的法律风险和声誉损失。2025年11月网贷监管新规实施后,暴力催收投诉量环比下降42%,但牌照灰色运作等隐性违规仍亟待破解。

监管破局:需筑牢资质审核与关联追溯防线

“惠享花”被通报下架,彰显了监管部门整治网贷行业乱象的决心,但要从根本上遏制类似违规行为,仍需构建全链条监管体系。

应用商店作为第一道关口,亟需强化金融产品资质审核责任。应建立金融类APP专项审核机制,要求开发者提供完整的资质证明、业务授权文件及关联关系公证材料,对无法提供合规资质的产品坚决不予上架;同时建立动态监测机制,对已上架产品的资质真实性进行抽查,发现冒用资质、虚假宣传等问题立即下架并上报监管部门。

监管部门需强化跨部门协同与关联追溯能力。一方面,加大对无牌开展金融业务的打击力度,对冒用持牌机构名义展业的行为依法从重处罚;另一方面,建立小贷公司牌照使用备案制度,要求持牌机构定期报告业务合作情况,对异常关联产品进行穿透式监管,杜绝牌照出借、通道业务等违规行为 。同时,畅通投诉举报渠道,鼓励用户参与监督,形成监管与社会共治的合力。

持牌小贷公司也需强化自身资质保护。应建立品牌监测机制,及时发现冒用自身名义的违规产品,通过发布声明、报案等方式维护合法权益;同时规范内部管理,防止牌照被内部人员滥用,坚守合规经营底线,避免因关联违规行为影响自身牌照资质。

合规是网贷行业的唯一出路

“惠享花”的违规案例警示我们,网贷行业的健康发展,离不开清晰的资质边界、严格的监管执行和自觉的合规意识。无牌机构借持牌名义展业的“借壳游戏”,不仅侵犯消费者合法权益,更扰乱金融市场秩序,终将面临法律的严惩。

随着监管政策的不断收紧,网贷行业“野蛮生长”的时代早已过去。对于市场参与者而言,无论是持牌机构还是科技公司,唯有坚守合规底线,通过合法合规的方式开展业务,才能在行业中长久立足。而对于监管部门来说,持续完善监管规则、强化技术监测能力、筑牢资质审核防线,是遏制灰色链条、保护金融消费者权益的关键所在。

“惠享花”的下架不是终点,而是网贷行业合规化进程的又一个起点。未来,只有让合规成为行业共识,让违规行为无处遁形,才能推动网贷行业回归服务实体经济、满足合理融资需求的本源,实现行业的健康可持续发展。

出品丨九州商业观察

撰文丨九裘小妹

编辑|邹猫小妹

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。