高管更迭不断、跨界求变艰难,昔日“彩电巨头”康佳在危局中挣扎观点

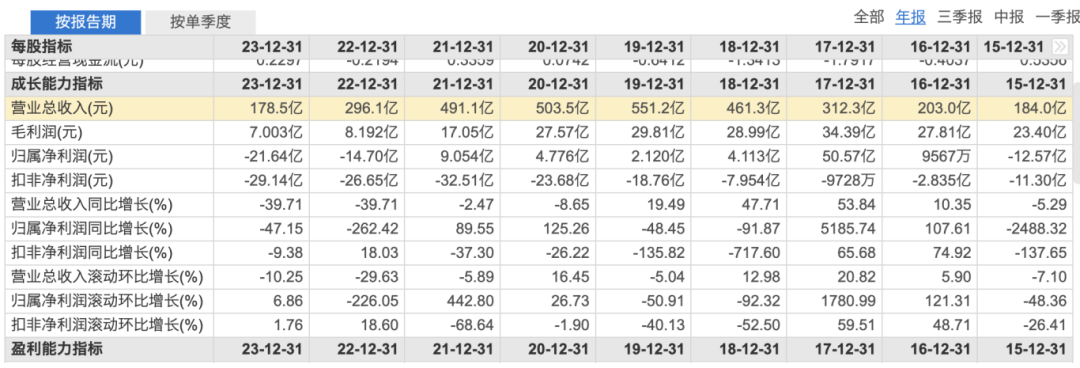

自2019年,康佳总营收来到551亿元后,此后业绩持续下滑,到2023年总营收已经下滑至178.5亿元。然而,在2024年下滑颓势依然未能扭转,根据康佳的业绩预告显示,2024年康佳营业收入在100亿元到120亿元之间,较2023年下滑32.58%到78%之间,连续三年业绩下滑超过30%。

现金流已不足支付短期借款,依然要花大钱并购

孟烦了丨作者

深潜atom工作室丨编辑

自2019年,康佳总营收来到551亿元后,此后业绩持续下滑,到2023年总营收已经下滑至178.5亿元。然而,在2024年下滑颓势依然未能扭转,根据康佳的业绩预告显示,2024年康佳营业收入在100亿元到120亿元之间,较2023年下滑32.58%到78%之间,连续三年业绩下滑超过30%。

2024年前三季度亏损16.06亿,同比增长-124.67%,2024年全年亏损将会在26亿元到29亿元之间。当前的康佳,已经陷入了巨大的困局之间。

巨大的危局之下,2024年8月康佳集团发生重要高层人事变动,控股股东华侨城刘凤喜退任董事局主席,“康佳系”周彬接任,被认为标志着康佳与控股股东华侨城集团之间的“宫斗”告一段落。

因为周彬被认为熟悉康佳的业务和文化,被认为能够更好地推动公司自主经营和发展。虽然周彬上任后,康佳强调“消费电子+半导体”双轮驱动,尝试在MicroLED等新兴领域寻找突破,但在2024年最后的4个月,并未出现什么奇迹。

伴随着“内斗”结束的是营收、利润持续暴跌

2003年至2007年,凭借高清液晶电视,康佳连续5年夺得中国彩电市场的销量冠军。彼时的康佳风头无量,很多人都无法相信康佳业绩会一路下滑。2024年,康佳在国产电视销量已经下滑到第9位。

康佳的市场下滑,离不开一场极端的内耗。2011年,康佳与控股股东华侨城集团产生了巨大的分歧。彼时,双方围绕康佳总部厂区的城市更新项目开发权益产生纠纷,康佳希望成为该项目的唯一开发主体,但华侨城作为控股股东表示反对。2014年,双方通过仲裁成立了合资公司康侨佳城,但在股权分配问题上依然存在分歧。

2015年,这场矛盾进一步升级,引发了中国证券史上罕见的“宫斗”闹剧。当年5月,康佳股东大会上,中小股东成功“夺权”,在董事会中占据了多数席位,但随后在华侨城的运作下,局面发生反转,华侨城提名的刘凤喜担任康佳董事局主席。这场冲突导致康佳内部管理层频繁变动,高管变动超过40次,内部人事变动超过100次。

这场“宫斗”对康佳的经营产生了深远影响。一方面,内部的动荡削弱了康佳在市场竞争中的应变能力;另一方面,康佳在转型过程中未能有效适应市场变化,导致其市场份额萎缩、连续巨亏。

在巨大内耗下,康佳甚至在2017年获得了市占率的14.09%,重回市场第一。当然这背后离不开周彬,他曾在2017年推动康佳进行了一系列改革,取得了一定成效。2024年,刘凤喜退任董事局主席,由“康佳人”周彬接任,天眼查数据显示,法人也已经更换成周彬。康佳才逐渐摆脱“宫斗”的阴影,开始重拾自主经营的契机。

当然,伴随着内斗而来的是业绩的下滑。

从2011年的162.2亿总营收,到2019年的551亿元的总营收,内耗的早期,康佳的营收还是保持增长。不过,盈利已经出现了异常波动,2011年康佳净利润2.50亿元,同比下降了70%;2019年,净利润为3.35亿元,同比下降48.45%。

自2020年开始,康佳才开始真正走向“深渊”。2020年到2024年9月30日,康佳的总营收分别为503.52亿元、491.07亿元、296.08亿元、178.49亿元和81.20亿元,分别下滑8.62%、2.47%、39.71%、39.72%和45.42%。根据业绩快报,2024年康佳总营收100亿元到120亿元之间,业绩下滑幅度更是高达下滑32.58%到78%之间。

2024年三季度结束,康佳的经营现金流净额-3.91亿元,同比下滑21.43%;投资现金流净额-3.82亿元,同比下滑487.69%;筹集资金现金流净额-20.88亿元,同比下滑931.87%;现金及现金等价物净额-28.62亿元,同比减少2790.91%。

2024年三季度结束,康佳的总资产325.31亿元,较24年期初减少9.19%;总负债282.87亿元,较年初减少5.45%;负债率86.95%,较年初增加3.44个百分点。

在债务方面,截至2024年9月30日,康佳的短期借款59.51亿元,应付票据及应付账款37.38亿元,短期主要债务合计96.89亿元,流动负债总计更是高达177亿元;长期借款63.82亿元、长期应付债券29.73亿元,长期主要债务合计93.55亿元。与此同时,康佳的期末现金及现金等价物仅为28.12亿元,现金流已不足应付短期债务。

很明显,自2022年开始,康佳走入了加速下滑通道,其中2024年表现最为严峻。

不停跨界,蒙眼冲的康佳正迈入更大的深渊

随着市场竞争的加剧和消费者需求的变化,康佳在彩电市场的份额逐渐被竞争对手蚕食。为了应对市场变局以及更好应对消费者,康佳也进行了横向发展,同样推出了冰箱、洗衣机、生活家电、厨房电器等众多白电产品。

2024年8月,商务部等4部门办公厅发布《关于进一步做好家电以旧换新工作的通知》,明确各地自主确定补贴“8+N”类家电品种,每件最高补贴2000元。毫无疑问,作为传统家电领域的代表企业之一,康佳可以享受到国补带来的销量提升。

2024年前三季度,康佳的营收分别为24.63亿元、29.50亿元和27.07亿元,第四季度营收在18.8亿元到38.8亿元之间。现实中,康佳似乎并未享受到国补的红利。如果按照最高营收38.8亿元计算,较正常发展也就多10亿左右的营收。

2023年,康佳与其他二线品牌合并出货量约为480万台,合并市占率为13.6%;康佳与其他二线品牌合并出货量约为495万台,同比增长3.2%,合并市占率为13.8%。但相较海信、小米、TCL、创维等前四位玩家,康佳享受的国补红利可谓少之又少。

或许是因为康佳早就认识到在家电市场难以追到其他巨头,康佳也早早开启了跨界的尝试,2018年,康佳先后进军环保和半导体领域。

短短两年内,康佳的环保业务营收规模达到70.79亿元,然而由于PPP项目风险、可再生资源项目盈利有限等因素,康佳的环保业务在2019年后逐渐走下坡路,并于2023年开始逐步退出该领域。康佳半导体科技事业部,目标是通过技术创新和产业布局,提升其在半导体领域的竞争力。

天眼查数据显示,2019年康佳投资了自动驾驶公司飞的科技,并且通过深圳市康佳投资控股有限公司持股21.12%、通过康佳创投发展(深圳)有限公司持股7.04%。在自身还在红海之时,投资了另外的红海业务,这或许能够窥得康佳投资现金流净额同比下滑931.87%的一角。

2022年,康佳与锤子科技合作,推出了全新的ME柚OS操作系统,深度融合了移动互联网与家庭大屏的交互体验。这一跨界合作旨在通过创新的交互模式,提升用户体验,推动家庭智能设备的生态融合。然而如今,锤子都已经被字节收购,作为合作商的康佳,似乎再次走了一步错棋。

2019年到2024年9月30日,康佳的研发费用分别为5.00亿元、6.82亿元、6.16亿元、5.44亿元、4.98亿元和3.12亿元。在经过前几年的高研发后,在面临业绩加速下滑的同时,康佳大幅度减少了研发的投入。无论是对其消费家电还是半导体相关的研发,研发费用减少都不是一个好事。

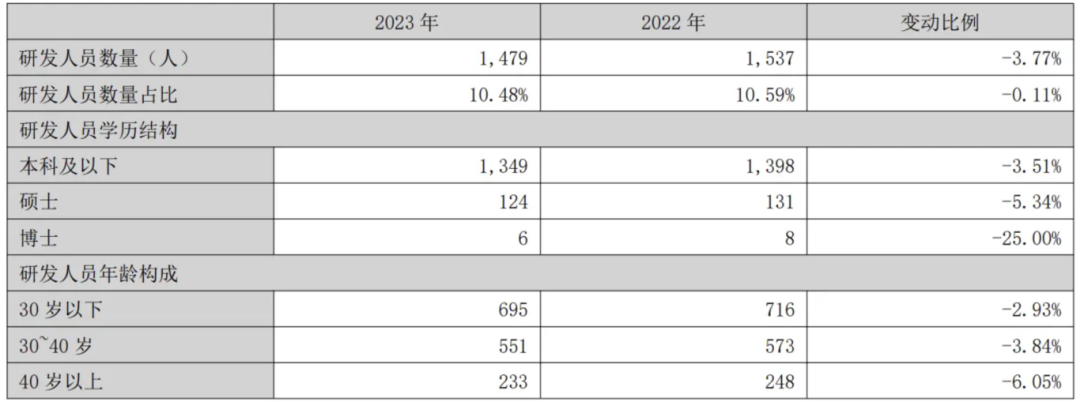

2023年,康佳硕士、本科生、专科生和高中及以下员工比例分别为2.59%、22.48%、27%和47.93%。其中,研发人员1479人,同比减少3.77%;博士6人,同比减少25.00%;硕士124人,同比减少5.34%,本科及以下1349人,同比3.51%。

2024年周彬上任后,康佳强调“消费电子+半导体”双轮驱动,尝试在MicroLED等新兴领域寻找突破,然而技术的突破都是要依赖足够多的资金和人员支撑的。研发资金和人员的流失,也是康佳需要面临的问题。

为了应对新业务的发展。2019年-2023年,康佳分别计提减值准备8.35亿元、11.85亿元、17.5亿元、12.45亿元、10.17亿元,合计高达60.32亿元。减值准备的计提,对于核心业务的发展和其融资能力则产生了或大或小的影响,康佳也从电视的一线走向二线。

在彩电业务成为红海市场后,盲目进入白电和半导体等领域,进一步加剧了康佳的财务压力。

问题在于,虽然康佳半导体业务在多项产业链关键技术方面取得一定成果,但仍处于产业化初期,研发投入持续增长,且从根源上和康佳的基因有些出入,正因如此康佳半导体业务未能实现规模化及效益化产出,并且影响了公司整体经营利润。而且,很难预测半导体业务可以反哺康佳。

并购效果,更多在资本层面?

2024年10月18日,深交所编发《并购重组导刊》并引导上市公司并购重组,引导优质上市公司深耕产业链上下游,借助资本市场实现培育产业增长极,提升核心竞争力,充分发挥资本市场优化资源配置的作用,持续推动新质生产力发展。

2024年12月30日,康佳因筹划重大资产重组事项宣布停牌,停牌前最后一个交易日(12月29日)股价一度涨停。2025年1月13日,康佳发布公告称拟以发行股份方式收购宏晶微电子78%股权,同时募集配套资金用于支付交易费用、标的公司项目投资及补充流动资金等。

宏晶微电子主营音视频芯片设计,产品覆盖商业显示、汽车屏显、安防监控、医疗设备等领域,康佳通过收购进一步完善半导体产业链布局,拓展半导体业务应用场景。

宏晶微电子2022年、2023年及2024年前11月未经审计资产分别为5.95亿元、7.07亿元、7.33亿元,营收分别为2.91亿元、2.86亿元、2.69亿元,净利润分别为1941万元、2764万元、1299万元。可见,体量上看宏晶微电子并不高,对于康佳半导体落地能够取得的帮助或也有限。

截至2025年3月尚未披露交易价格及具体成效,不过要完成并购,康佳依然需要募集资金,以确保并购和后续的发展。不过可以确认的是,完成对宏晶微电子的并购后,康佳的股价和市值都可以实现正向推动,但也让康佳彻底走向半导体这个巨大的“漩涡”。

已经失去荣光的康佳,忽视曾经的优势领域,反而在半导体这个尚未形成影响力的新兴红海领域大肆投入,康佳这个落魄“贵族”,又能否重新回归呢?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。