东鹏特饮造富,林木勤家族先下筷?金融

在东鹏饮料的新品定价方面,无论是能量饮料本身还是东鹏特饮的市场份额,上述对东鹏饮料第二增长曲线的分析。

文:向善财经 作者:刘能

相信不少投资者都曾听说过这么一句话:A股是个神奇的地方,有的公司就像“铁公鸡”,常年一毛不拔舍不得分红,但是有的公司却像个“败家子”,敢于一掷千金,频频主动地给股东派发现金股利。

然而就是这样一家慷慨大方的公司——东鹏特饮,在近日刚刚完成上市两周年以来的首发限售股解禁之后,便迎来了包括13名股东及董监高管们的集体减持,即不超过公司总股本的 8.9352%。如果按东鹏饮料当天的收盘价167.3元/股计算,本次减持总金额约为60亿元。

此消息一出,第二天东鹏饮料的股价在盘中一度触及跌停,截至到5月30日收盘,其股价跌幅达4.26%,收报价160.17元/股,总市值为640.70亿元,较巅峰时的1130亿元,缩水近五百亿元。

不过从客观来说,虽然股东减持乍一看有些“跑路”的意味,但是回看过去的A股市场,股东高管减持甚至是高位清仓式减持套现也并不罕见,那么为何东鹏特饮的减持会引起如此强烈的资本反映,甚至还引发了诸多投资者的不满与猜疑?

这背后的原因到底是什么?东鹏特饮未来的投资逻辑又在哪里?值得思考。

创始人家族带头减持,东鹏特饮喂出个“首富”?

为什么东鹏特饮的股东高管减持会引起轩然大波?向善财经认为,答案不在于减持套现的规模,而在于带头减持套现的对象,即东鹏特饮的创始人林木勤家族成员股东。

从东鹏特饮的公告来看,在13名减持股东中,减持规模最大的是鲲鹏投资,减持规模占总股本不超过5.8595%,排在第二位的是东鹏远道,减持规模不超过0.7825%。

有意思的来了,据东鹏饮料2022年财报显示,前十名股东中,林木勤、林木港、林戴钦为公司董事;林木勤与林木港系兄弟关系,林木勤、林木港与林戴钦系叔侄关系;第三大股东鲲鹏投资的有限合伙人林煜鹏系控股股东林木勤之子,股东陈海明、鲲鹏投资的有限合伙人陈焕明、东鹏远道的合伙人陈韦鸣系兄弟关系,而陈海明、陈焕明、陈韦鸣系股东林木勤之配偶陈惠玲之兄弟。

很明显,从股东关系来看,此次减持最多的鲲鹏投资的背后主要是林家,减持第二多的东鹏远道的背后是陈家,基本也可以看作是东鹏特饮创始人林木勤家族,陈林两家此次合计拟减持6.642%,按当天收盘价算,创始人林木勤家族套现金额约为44.45亿,为此次减持的主要对象。

此前向善财经曾分析过,对于基本面、情绪面和资金面相互交织的资本市场来说,减持往往会被投资者们视为一种潜在的态度、一种可能看好或不看好的市场观点,其对股价的影响是迅速且直接的。

更不用提此次东鹏饮料高管们的组团减持,还是在去年东鹏饮料股票解禁,第二大股东君正投资就已经连续三次大幅减持套现的市场背景下,所以即便现在东鹏饮料创始人家族带头减持,可能只是单纯地想要提前变现落袋为安,但这也很难不给无数投资者一种创始人不看好公司未来发展,甚至是想要收割资本市场的既视感。

这对于半路高价上车或者刚刚上车的东鹏饮料股民们,当然是一万个不乐意了。

其实回头来看,东鹏特饮的分红阔绰,虽然看似是对股东大方,但实际上获利最多的可能还是林木勤家族。

比如据天眼查APP数据显示,在东鹏饮料上市前夕,其曾在2019年4月、2020年4月、2020年10月三次分红分掉公司6.8亿利润,而当时的实控人林木勤家族持股接近70%,也就是可以获得近5亿的红利。对此,《长江商报》曾发文表示,东鹏饮料突击分红完毕后,公司再进行IPO募资,似乎存在圈钱的嫌疑,实控人林木勤也因此被指急于套利,涉嫌掏空公司。

但是谁也没想到,在上市后,东鹏饮料依然保持大手笔分红姿态,分别在2021年年中分红6亿、2021年年末分红6亿、2022年分红8亿,按持股比例实控人林木勤家族又获得了超10亿元的分红。

或许正因如此,2021年,林木勤家族以454亿财富位列《2021福布斯中国内地富豪榜单》第84位,成为广州市第六大富豪,汕尾第一大富豪。

事实上,当我们抛开东鹏饮料明知实控人家族大举减持,可能会引发资本市场和股价震动的后果不谈,把认知底线拉低来看,如果东鹏饮料的市场经营表现良好,如此带头减持似乎也没什么大不了的。

但问题是,东鹏饮料真的就很好吗?

底气与隐忧并存,东鹏特饮未到“分蛋糕”时刻

仅从财报数据来看,东鹏饮料还真有这个“一掷千金”的分红底气。

数据显示,2022年东鹏饮料实现营业收入85.05亿元,同比增长 21.89%;归属净利润为 14.41 亿元,同比增长 20.75%,这在去年整体承压的市场消费环境下,的确颇为亮眼。

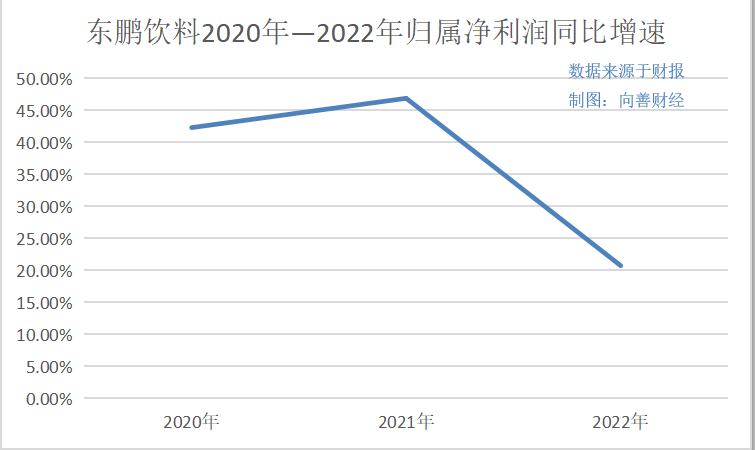

但如果把时间线拉长来看,2022年,东鹏饮料的营收和归属净利润同比增速相较于2021年,实际上已经出现了腰斩态势。2020年—2022年东鹏饮料归属净利润同比增速分别为42.32%、46.9%、20.75%,下滑幅度明显。

除此之外,2022年东鹏饮料的毛利率为42.33%,同比减少了2.04%,相应的营业成本比上年增加了30.65%,主要原因系大宗原材料采购价格上涨。同时,其净利率也出现了极小幅度下滑,主要源于费用支出的增加,特别是规模基数最大的销售费用同比增长了5.91%。

对此,向善财经注意到,不少人会吐槽东鹏饮料费用结构的重营销轻研发,但是作为一家快消品饮料公司,研发新品的确很重要,可销售费用投入才是支撑起营收规模的根本,投资者们真正应该看得是销售费用的增加有没有带来足够的营收规模增长,这才是关键。

从2022年来看,东鹏饮料的收入增长明显大于销售费用的增速。而且到了2023年一季度,东鹏饮料的营收增速和毛利率、净利率环比都实现了不小幅度的恢复与增长。

不过值得一提的是财务费用的变化,2022年同比上涨460.19%,其中利息费用翻数倍增长至5268万元,利息支出为1982万元。虽然整体规模不大,但是与资产负债表透露的部分数据结合起来看,却似乎有些异常。

截至2022年年末,东鹏饮料的货币资金为21.58亿、较2021年增加11.39亿元;交易性金融资产20.37亿、较2021年增加17.36亿元。与此同时,东鹏饮料的短期借款为31.82亿、较2021年增加了25.585亿元。

什么意思呢?简单来说就是2022年,东鹏饮料在有钱的情况下,还选择去短期借贷或者也可能是借钱补充现金持有量。一边是大笔分红,一边是大笔借钱补充现金或搞金融投资,然后再去支付高昂的利息费用,颇有一种“有钱不花,就是玩,白给银行送利息”的感觉?

那么这其中是否存在着隐情,我们暂时不得而知,但可以确定的是,这波操作直接拉高了东鹏饮料的资产负债率,从2021年的45.6%攀升至2022年57.33%,增长了近12个百分点。

不过除了这点,在现金流量方面,2022年东鹏饮料的表现依旧突出。无论是经营活动现金流量净额还是筹资活动现金流量净额方面都无可挑剔,唯一美中不足的是投资活动现金流量净额,长年处于净流出状态。

从财务数据整体来看,现在的东鹏饮料似乎的确有无视资本市场情绪的经营底气,但是如果把眼光放长远,深入到业务层面来看,东鹏饮料和林木勤家族恐怕还远未到“分蛋糕”的时刻。

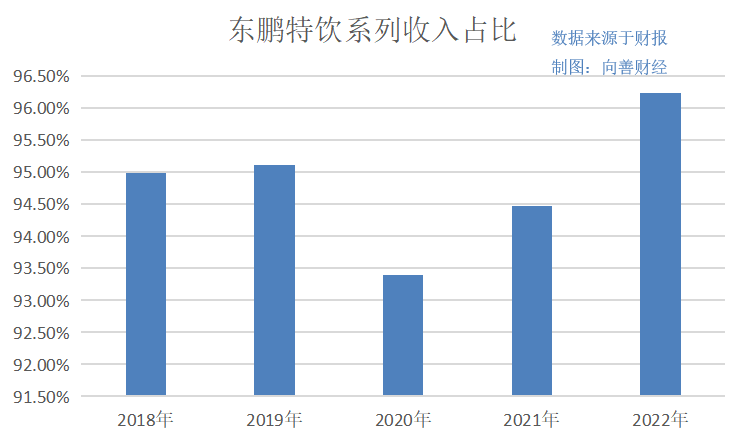

最明显的问题就是,东鹏饮料的营收结构过于单一,严重依赖大单品东鹏特饮。财报数据显示,2018年——2022年,东鹏特饮系列产品收入在公司营收中所占比重持续保持在九成以上,分别为94.99%、95.11%、93.40%、94.47%、96.24%。

虽然在某种程度上,这也算是东鹏特饮市场竞争力的另类体现,但在市场准入门槛低,竞争激烈的功能饮料领域,一条腿走路终究不安全,东鹏饮料需要培育第二增长曲线。

在这方面,近年来东鹏饮料也相继在咖啡、电解质饮料、气泡水等饮料赛道,尝试推出了东鹏大咖、东鹏补水啦和东鹏气泡特饮等诸多新产品,想要通过孵化新品,培育出新的市场增长点。可遗憾的是,2022年东鹏饮料的主营产品东鹏特饮实现营收81.72亿元,同比增长23.98%;其他饮料实现营收3.19亿元,同比减少14.23%,收入占比仅为3.76%。

很明显,东鹏饮料的产品多元化战略并不算很成功。

当然,上述对东鹏饮料第二增长曲线的分析,更多是侧重于战略稳定性方面,但事实上,培育新的大单品可能也承载着东鹏饮料进军高端饮料的野心。

向善财经此前曾分析过,量大实惠、价格亲民是东鹏特饮们的最大市场优势,但这也导致其在面对着中国红牛因商标诉讼纠纷而空出来的市场份额时,似乎最多只能从中渔翁得利一半,甚至可能还尚未触碰到红牛的核心消费人群。

原因是红牛产品主阵地为一二线城市白领人群,但靠着低价标签脱颖而出东鹏特饮们的主战场是三四线及其它低线城市,瞄准的大多是货车司机、车间蓝领等消费群体,无论是品牌定位还是消费人群几乎都不在一个价格维度。

虽然东鹏特饮也不是没有尝试过去攻略红牛的这部分核心用户,比如在2017年,东鹏特饮对标红牛一二线市场人群而推出了定价为6元的金罐东鹏。但由于长期的低价策略,导致其缺乏高端品牌力的支撑,金罐东鹏的市场销量颇为惨淡,经销商库存积压严重,最后不得不降价来维持市场销量。

然而我们注意到,在东鹏饮料的新品定价方面,2021年9月,东鹏饮料推出了330ml及500ml的东鹏大咖,市场零售价分别为5元和7元每瓶。后来,东鹏饮料又推出了每瓶300ml的常温由柑汁,定价为7元;350ml和1L两种规格、需全程冷链的生榨油柑汁,零售价分别为14.8元和29.9元每瓶。

很明显,这与此前东鹏特饮靠低价策略杀入能量饮料市场的打法完全不同。而且抛开需要冷运输的生榨油柑汁不谈,东鹏大咖和常温由柑汁所处的价位区间,几乎正好是红牛们所处的价格带,同时也是此前东鹏特饮所难以触及的品牌价格区间。

不过,理想总是丰满,而现实却很骨感,特别是对现在的东鹏饮料来说,市场江山尚未稳固,但实控人林木勤家族却似乎已经开始急于分蛋糕了。

对于资本市场而言,这的确很难不令投资者们感到失望和不满。

毕竟说到底,东鹏饮料还未超脱出能量饮料的成就与禁锢,但要知道,无论是能量饮料本身还是东鹏特饮的市场份额,或许都要接近增长天花板了……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。