比亚迪一季度利润腰斩,欧盟加税风暴下,"迪王"遭遇至暗时刻汽车

在新能源车流中,最常见的,当然是销量全球第一的比亚迪。进入2026年,尤其是伊朗战事以来,新能源车对燃油车的替代开始加速。

五一假期,星空君自驾去了两个城市。

沿途最大的感触,一是车水马龙中新能源车占比越来越高,二是沿途满山遍野的光伏板。

新能源,已经深深的植入我们国家的每个角落。

在新能源车流中,最常见的,当然是销量全球第一的比亚迪。进入2026年,尤其是伊朗战事以来,新能源车对燃油车的替代开始加速。

不过,为了兼顾不同的场景,很多车主选择了混动。

据比亚迪发布的月度销量数据,3月,混动比纯电占比高;到了4月,纯电占比又超过了混动。

在混动和纯电销量拉锯的时候,欧盟传来一个消息:考虑对从中国进口的混合动力汽车加征高达35.3%的反补贴关税,加上原有的10%基础关税,中国产插电式混合动力车出口欧盟的综合税负可能高达45.3%。

早在2024年10月29日,欧盟委员会结束反补贴调查,决定对从中国进口的纯电动汽车征收为期五年的最终反补贴税,比亚迪、吉利和上汽分别面临17.0%、18.8%和35.3%的税率。

为什么又针对混动车出台新的税率?

本质上还是对欧洲汽车厂商的贸易保护,因为目前欧洲压根没有能拿得出手的混动技术。

对正在热火朝天出海的比亚迪冲击有多大?

一、比亚迪一季报:一盆冷水

其实比亚迪早就参悟了欧盟政策,从《新电池法》到关税,无非是要让中国车企去欧洲生产。

比亚迪的应对策略是在匈牙利建厂。这是一个明智的选择,也是一个花钱的选择。在当地建厂意味着避开贸易壁垒,意味着更近距离服务欧洲市场,但同时也意味着巨额的资本开支和较长的回收周期。

在这个过渡期,比亚迪需要同时承受国内市场增速放缓、海外市场政策不确定性增加的双重压力。

在匈牙利工厂全面投产之前,比亚迪能否承受住欧洲市场的压力?能否在国内市场增速放缓的同时,寻找到新的增长极?

刚刚发布的2026年一季报,显示比亚迪的经营并不乐观。

营业总收入1502.25亿元,同比下降11.82%。归母净利润40.85亿元,同比大降55.38%。销售毛利率18.81%,低于去年同期的20.07%。净资产收益率仅1.65%,基本每股收益0.448元。

数据来源:iFind

比亚迪在创下去年一季度近90亿净利的高位之后,今年开年便遭遇了一场“腰斩”。利润下滑幅度远超营收下滑幅度,这是一个值得深思的信号。

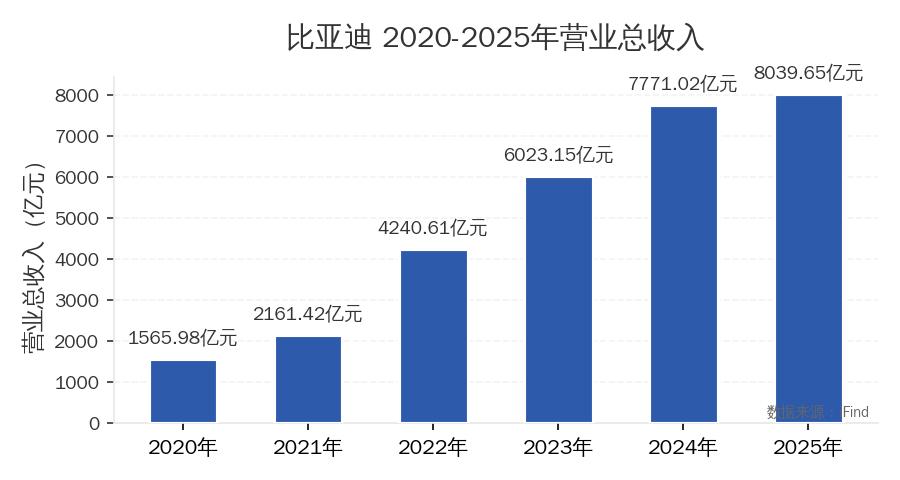

2026年一季报的颓势,是从2025年延续下来的。

2025年全年,比亚迪营收8039.65亿元,同比仅增3.46%。净利润326.19亿元,同比下降18.97%。毛利率17.74%,低于2024年的19.44%。

下半年的业绩恶化远超上半年的光鲜,整个2025年是一个“高开低走”的形态。

数据来源:iFind

更值得关注的是,2026年一季报的净利润40.85亿元,不仅仅低于2025年一季报的91.55亿元,甚至低于2024年一季报的45.7亿元。

比亚迪一季度的净利润已经回到了两年前的水平,甚至更低。这种“开倒车”式的断崖式利润下滑,远比营收的波动更令人担忧。

二、利润大跌的根源

利润降幅远超营收降幅的原因有三个。

首当其冲的是国内市场的价格战持续升级,尽管各部委一再强调不要内卷。然而这种监管手段只能一定程度上减轻内卷,无法杜绝。在新能源汽车市场增速放缓的背景下,诸多车企纷纷以价换量。比亚迪虽然是行业龙头,但也难免被卷入这场战争。价格下降直接压缩了单车毛利,而毛利率的每一个百分点下滑,都意味着数十亿元的利润损失。

数据来源:iFind

其次,规模扩张过程中的成本刚性上升。比亚迪在匈牙利建厂、在泰国建厂、在巴西建厂……每一个海外项目都是巨额资本开支。在这些工厂产生收益之前,财务费用、管理费用、研发费用都在持续攀升。当营收增速放缓时,这些固定成本的压力就会被放大。特别是研发费用,作为一家以技术驱动的企业,比亚迪在刀片电池、智能驾驶、电动平台等领域的投入并未减少,这些投入在短期内难以转化为利润,但是长期竞争力的必要基础。

然后就是欧洲市场的政策风险。欧盟反补贴调查不仅影响了当前的销售,更重要的是影响了未来的预期。对海外车主的购车意愿产生一定的影响。

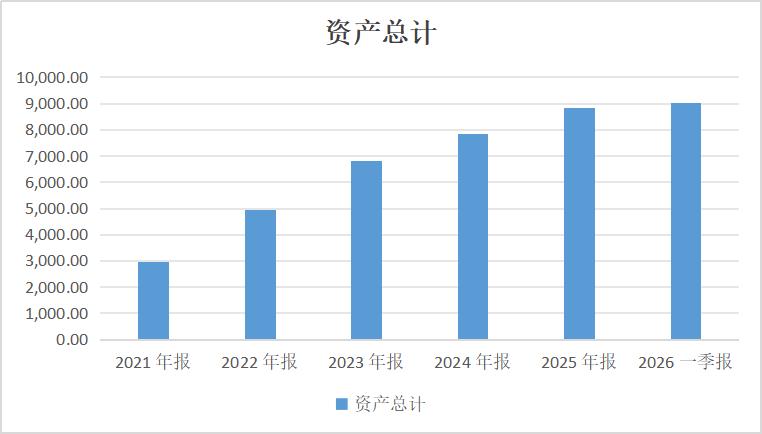

在资产负债端,比亚迪近年来的资产规模持续扩大。

从近年的财报看,比亚迪的总资产从2020年的约2000亿级别增长至2025年的近万亿级别。

数据来源:iFind

资产的扩张伴随着负债的增加,而资产负债率的变化反映了企业的财务杠杆策略。在当前利润下滑的背景下,如何管理好资产负债表,确保流动性充足,是比亚迪财务团队面临的重要挑战。

三、比亚迪的优势和风险

比亚迪的核心优势在哪里?

在于垂直整合的供应链能力,在于研发投入积累的技术壁垒,在于全球新能源汽车市场的长期增长趋势。

这些优势并没有因为一季度的业绩下滑而消失。比亚迪仍然是全球新能源汽车销量第一的企业,这个地位在短期内难以动摇。

但比亚迪也面临着一些深层挑战。

国内市场增速边际效应显现,继续依赖国内市场“以量换价”的策略可持续性存疑。2026年一季报营收同比下降11.82%,这是一个值得警惕的信号。

海外市场的政策不确定性在增加,不稳定的国际形势给比亚迪以及所有出海的企业都带来风险。

另外,利润率的持续压缩可能影响企业的研发投入能力,进而影响长期竞争力。

对比亚迪来说,当务之急是找到营收增长与利润保持的平衡点。

2025年全年毛利率17.74%,低于2024年的19.44%。2026年一季度的毛利率18.81%,虽然低于2025年一季度的20.07%,但略高于2025年全年的17.74%。

如果毛利率能在未来几个季度稳住并回升,那么随着营收规模的恢复,利润也有望跟上。

但如果价格战持续,毛利率进一步下滑,那么即使营收回升,利润也难言乐观。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。