好人贷、车抵贷乱象背后,新网银行十年五换董事长经营承压观点

诸多核心难题长期悬而未决下,新网银行能否突破治理与经营双重困局、重塑合规发展体系?

出品:山西晚报·刻度财经

诸多核心难题长期悬而未决下,新网银行能否突破治理与经营双重困局、重塑合规发展体系?

依托纯线上信贷模式崛起的新网银行,曾凭借轻量化运营、广覆盖的零售业务,在互联网民营银行赛道站稳脚跟。但高速扩张的发展红利之下,其规模增长与合规经营存在隐忧。

多年来,遭遇多次监管处罚、金融产品投诉高发、业绩波动等诸多问题持续缠身,新网银行面临严峻挑战。

新网银行的困境并非单一环节的问题,其内控管理存在漏洞,高利率、隐性收费、违约金争议持续侵害消费者权益;过度依赖零售信贷的单一业务模式,使其缺失抗周期能力,经营韧性承压;而部分小股东出现信用风险,十年五换董事长的高频人事变动,更是抬高治理风险。

多重挑战叠加,让这家头部互联网民营银行面临发展瓶颈考验。诸多核心难题长期悬而未决下,新网银行能否突破治理与经营双重困局、重塑合规发展体系?

01

屡收罚单,好人贷、车抵贷用户投诉频发

作为国内头部互联网民营银行,新网银行自开业以来依托纯线上模式快速拓展零售信贷业务,但伴随业务规模持续扩张,合规管理体系建设节奏始终滞后于业务发展速度,监管处罚常态化、助贷合作管控薄弱、消费投诉高发等问题长期存在,成为制约其稳健经营的核心外部约束。

据不完全统计,2021年至2026年期间,新网银行累计收到监管处罚金额超880万元,处罚事项覆盖线上银行核心经营环节。

2021年该行收到单笔630万元的大额罚单,涉及客户身份识别不到位、交易资料留存不规范、大额可疑交易未按时报送等多项违规问题,多名管理人员同步被追责处罚。

2022年监管部门再度针对该行征信管理、贷后管控、风险上报等问题开出多张罚单,新网银行先后被罚20万元、199万元,明确指出其贷款全流程审查机制落实不到位、重大经营风险未及时上报等核心问题。

2026年3月,央行四川分行再次对该行作出处罚,因违反账户管理规定、违反金融科技管理规定、违反信用信息采集、提供、查询及相关管理规定予以警告并罚款33.7万元。仍在基础线上业务环节出现合规违规问题,表明该行内控机制的稳定性和有效性不足。

合规管控薄弱之下,黑猫投诉、消费保等主流消费维权平台上,关于新网银行的投诉不是少数,用户投诉核心集中在旗下好人贷、车抵贷这些主力产品的费率争议、提前还款规则不合理等问题。

图源:消费保

产品宣传层面,新网银行对外公示好人贷低至3.06%的起步年化单利,但大量用户实际借贷成本利率较高。

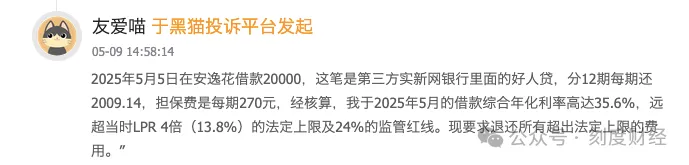

图源:黑猫投诉

黑猫投诉平台,有用户投诉称,2025年5月5日在安逸花借款20000,这笔是第三方新网银行里面的好人贷,分12期每期还2009.14,担保费是每期270元,经核算,综合年化利率超30%。

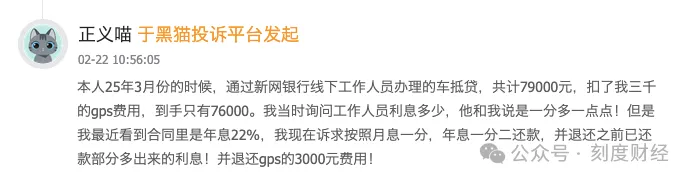

车抵贷产品问题同样突出,多名借款人反馈,业务办理时工作人员以低月息宣传引流,实际签约综合年化利率会落在22%甚至更多。

除高利率问题外,产品存在隐性服务费乱象,贷款放款环节会扣除GPS费用、担保费、渠道服务费等各类杂费,相关费用未在事前完整公示、未纳入合同明确约定,直接压缩用户实际到手借款金额、抬升整体融资成本。

图源:黑猫投诉

同时,该行提前还款违约金规则引发大规模争议,用户申请提前结清贷款时,需支付高额违约金,进一步加重用户还款负担。

02

业务结构单一,经营韧性承压

近三年新网银行始终陷入线上零售信贷单一赛道依赖,盈利大幅波动、风险对冲手段缺失、抗周期能力薄弱,经营韧性承压。

图源:2025年年度报告

从信贷资产结构看,2023年末全行贷款总额753.37亿元,零售贷款占比81.16%;2024年末贷款773.94亿元,零售贷款615.90亿元,占比79.58%;2025年末贷款规模小幅调整,零售贷款592.25亿元,占贷款总量近八成,对公贷款197.18亿元仅作补充,且对公业务多为小额普惠经营贷,无法对冲零售信贷周期波动。

全行资产高度集中于线上消费贷、线上个体经营贷等纯信用产品,获客依附外部流量平台,无自有线下场景沉淀稳定客群。2025年对公贷款虽同比增长24.77%,但增量规模有限,并未形成独立增长曲线,资产端单一依赖零售信贷的底层格局没有改变。

图源:2025年年度报告

2025年全年营收69.42亿元,同比仅增长8.97%。但一旦消费周期走弱、逾期抬升,大额信用减值会直接吞噬息差收益,该行不存在第二收入曲线平滑利润波动。

单一信贷赛道直接造成近三年业绩波动,盈利稳定性缺失,印证经营韧性承压。2023年营收54.89亿元,净利润10.10亿元;2024年营收增至63.70亿元,同比上涨16.07%,净利润反而下滑19.7%至8.11亿元;2025年净利润回升至11.03亿元,同比上涨36%。

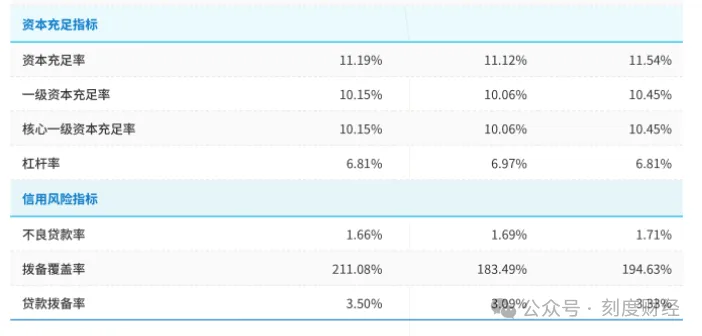

资产质量层面,2023-2024年不良贷款率维持1.7%左右高位,2025年末不良率回落至1.66%,拨备覆盖率升至211.08%,风险指标改善更多依靠加大拨备计提。但全行资产顺周期特征较强,消费需求、外部流量、客户逾期任一变量波动,业绩立刻承压。

图源:2025年年度报告

资本与负债端短板进一步削弱周期抵御能力。2024年末总资产1036.29亿元,2025年末升至1125.09亿元,全年增速仅8.57%;2024年末资本充足率仅11.12%。

图源:2025年年度报告

负债端依赖线上存款与同业负债,低成本稳定对公存款占比偏低,存款成本居高不下。

图源:2025年年度报告

对比综合型银行多元资产、多元收益、多元客群的抗周期特征,新网银行2023至2025三年间始终没有摆脱线上小额信用贷单一支柱模式。

新网银行高度集中的零售信贷业务结构下,长期缺少对冲宏观周期的第二增长曲线,利润大幅波动、资产质量管控压力持续、资本缓冲空间有限等问题反复显现。这种极度单一的经营模式,决定银行难以抵御消费周期波动,长期经营韧性持续弱化。

03

十年五换董事长

相较于业务、合规层面的显性问题,新网银行股权结构、内部管理层面的深层问题,是影响其长期转型发展的根源。作为非上市民营银行,新网银行不具备公开资本市场融资资格,资本补充渠道较为狭窄,资本积累速度难以适配业务发展需求。

从股东结构来看,新网银行注册资本30亿元,股权呈现头部集中、中小股东偏弱的格局,新希望集团持股30%、小米旗下四川银米科技持股29.5%,两大控股股东合计持股近60%,形成双主导股权格局,红旗连锁作为第三大股东持股15%,剩余25.5%股权由多家地方民营中小企业持有。

图源:企查查

两大控股股东分属实体农牧、互联网科技行业,产业背景、经营理念、风险偏好、发展诉求存在差异。

此外,该行一众中小股东多为地方汽车销售、印染、贸易类传统民企,企业整体实力偏弱,抗风险能力不足,存在现金流紧张问题,股东资质短板突出。

多家中小股东所持新网银行股权存在质押、司法拍卖处置等情况,其中四川省巨洋企业管理集团6%的银行股权曾进入司法拍卖流程并最终流拍,南充嘉美印染、四川雄川贸易所持股权均通过司法途径完成转让处置。

中小股东自身经营承压,不仅无法为银行发展提供增资支持、补充资本金,股权频繁变动也进一步影响股权结构稳定性,难以引入外部优质资本助力发展。

图源:阿里拍卖

在内部管理层面,新网银行管理层更迭频次显著高于同业机构,自2016年12月正式开业至2026年的近十年经营周期内,该行先后完成五任董事长更替,分别为刘永好、王航、江海、王航、朱韬,多次换届、人员往复调整的人事格局,直接导致全行发展战略缺乏长期稳定性与延续性。

2016年银行初创开业阶段,由新希望集团创始人刘永好担任首任董事长,2017年7月,完成初创布局后,刘永好卸任董事长,由新希望集团核心高管王航接任第二任董事长。2019年3月,王航因岗位调整辞去董事长职务,江海接任第三任董事长。2020年,该行再次完成人事调整,王航重新回归出任第四任董事长,人事反复变动直接中断了此前既定的内部治理优化与业务调整节奏。

2024年6月,王航再次卸任,新希望集团体系内高管朱韬被选举为新任董事长,完成近十年第五次董事长换届。

高频且存在往复调整的核心人事变动,让每一届管理层制定的发展规划都难以形成长效执行体系,不同管理层的经营侧重点存在明显差异。

多重治理矛盾相互叠加,让新网银行难以突破现有经营瓶颈,中长期发展目标持续难以落地,成为其长期稳健发展的核心阻碍。在行业监管趋严、市场竞争加剧的大环境下,这家互联网民营银行想要走出困境,唯有补齐内控短板、优化业务结构、稳定管理层,方能探寻可持续的发展之路。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。