垄断、助贷、柬埔寨:携程年底三重劫观点

2025年的携程,本应在庆祝又一个丰收年。

2025年的携程,本应在庆祝又一个丰收年。

翻开它的财报,数字亮得晃眼:一季度净营收138亿元,净利润43亿元,二季度净营收148亿,归母净利润同比大增26%至48亿元,到了三季度,净营业收入更是高达183亿元,净利润飙升至惊人的199亿元。交银国际研报数据,2024年主要OTA平台中,携程以57%的GMV市占率稳居第一。

然而,商家、监管和用户的三股寒流,在2025年的最后一个月交汇,共同拍向这艘航行了二十多年的巨轮。

一股来自供给端酒店民宿的反垄断“倒戈”,一股来自监管侧的金融合规“惊雷”,以及一股来自需求端用户的信任“雪崩”,共同构成了携程在2025年末面临的巨大危机。

反垄断的达摩克利斯之剑、数据合规的原罪以及用户信任的崩塌,三者相互交织,共同指向了携程集团深处潜藏已久的顽疾:一种源于长期市场支配地位的“傲慢”。

凛冬将至,携程昔日坚固的护城河,是否足以抵御这三重劫难?

01

后院起火

来自商家的反垄断“背刺”

“我们不想再忍了。”

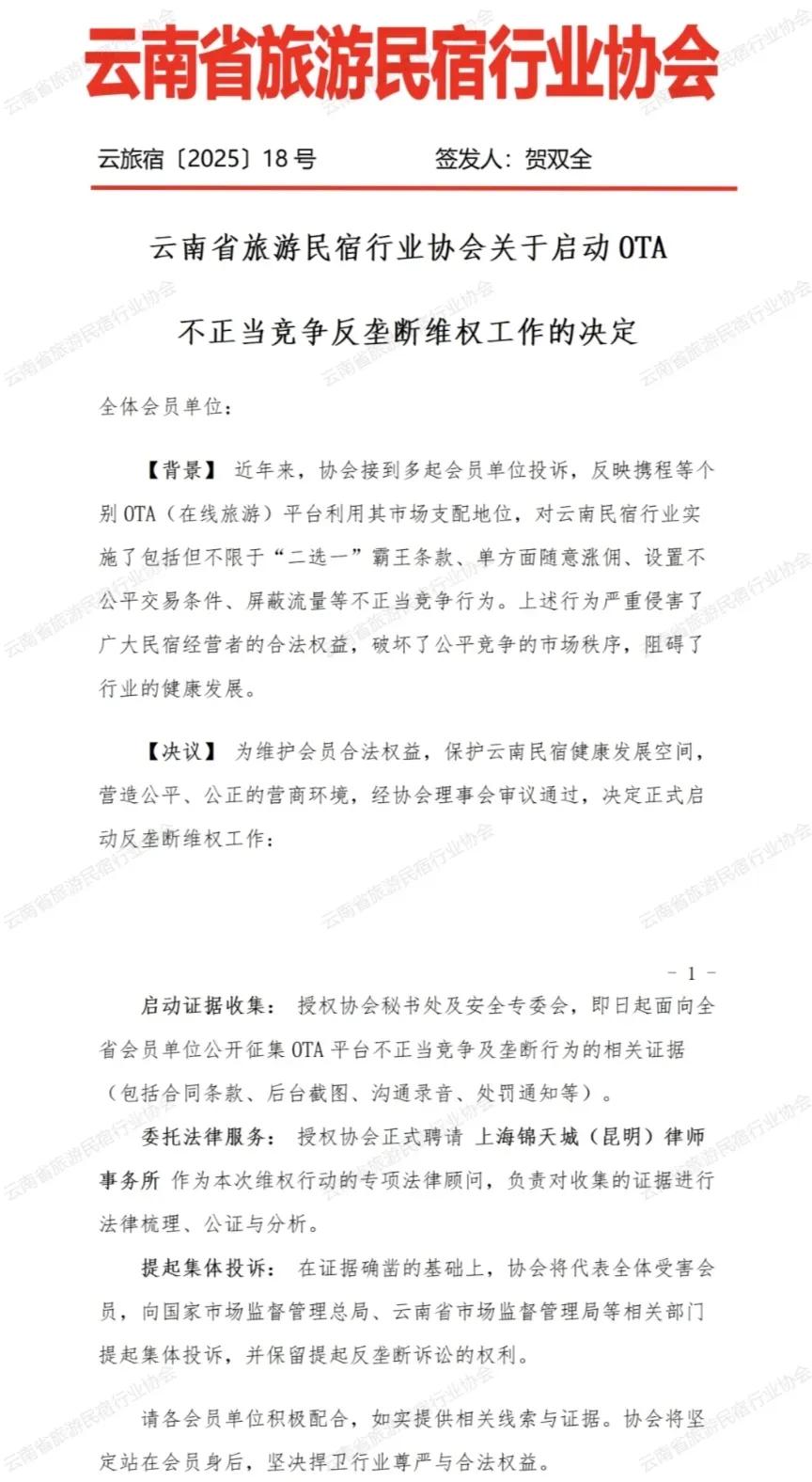

12月8日,云南省旅游民宿行业协会的一纸声明,如同一声惊雷,炸响了整个在线旅游行业。协会正式宣布,启动对携程等OTA平台的反垄断维权行动,矛头直指其利用市场支配地位进行的不正当竞争行为。

长久以来,携程与酒店、民宿商家之间的关系,就像一场复杂而不对等的博弈。携程凭借其在中国OTA市场超过70%的绝对优势份额,牢牢掌握着行业规则的制定权和流量的分配权。而商家,尤其是中小民宿主,则像是在这片数字领地上“租地”的佃农,收成好坏,很大程度上取决于“地主”的心情。

协会的指控刀刀见血,几乎囊括了中小商户对OTA平台积怨已久的所有痛点:利用市场支配地位,强制商户签订“二选一”的霸王条款;未经协商,单方面随意提高佣金比例;通过算法和规则,对不“听话”的商户进行流量屏蔽和降权。

携程2024年财报显示,公司实现营业收入533亿元,同比增长19.78%;净利润172亿元,同比大幅增长72.2%。住宿预订业务贡献营收216亿元,占总营收40%,这一增长高度依赖携程对酒店商户的深度管控,涵盖价格设定、流量分配及合作模式。

相比之下,酒店商户经营承压明显:以华住为例,2024年营收238.91亿元,同比增长9.2%,但归属于股东的净利润仅30亿元,同比下滑26.8%。

而携程2024年销售毛利率达81%,虽较2023年微降0.61个百分点,仍显著高于同程旅行的64.09%和途牛的69.71%。

更具争议的是,携程的流量倾斜政策和排他性合作条款。

据财经天下报道,携程大酒店按挂牌等级划分为特牌、金牌、银牌和无牌,等级越高,搜索排名优先权与流量曝光优势越显著。成为特牌酒店需支付15%以上佣金并签订全网独家合作协议,导致缺乏连锁化经营和会员体系的酒店被迫依赖携程,丧失议价能力。

2021年,周末酒店APP实名举报携程实施"二选一"政策,要求合作酒店下架竞争平台产品,否则将面临流量限制和评级取消。

云南民宿协会会长贺双全在后续的直播中直言,此举是“忍无可忍”。他表示,其行动的法律依据是《反垄断法》,并效仿了此前阿里巴巴、美团等巨头因“二选一”被处以天价罚款的先例。协会已经启动证据收集,并委托律师团队进行法律分析,计划向国家及云南省市场监管总局提起集体投诉,同时保留提起反垄断诉讼的权利。

事实上,今年下半年,贵州省、郑州市监管机构都曾因“不合理限制平台内经营者的交易及定价权”等问题约谈过携程,并要求其整改。然而,这些零星的约谈和整改,似乎并未从根本上动摇携程的平台策略。在绝对的市场优势面前,携程有足够的底气与商家博弈,佣金该涨还是涨,条款该用还是用。

但自2020年以来,中国对互联网平台的反垄断监管进入新阶段,过去被视为平台“常规操作”的“二选一”等行为,如今已被明确定义为违法。此次云南民宿协会的“发难”,恰好踩在了这股监管浪潮的节拍上。

它所指向的,正是携程商业模式的根基,即绝对的市场支配地位以及由此衍生的强大议价能力。一旦反垄断调查坐实,携程面临的将不仅是巨额罚款,更是商业模式的颠覆性冲击。

02

金融的“无证驾驶”

助贷灰产藏隐雷

如果说与商家的矛盾是“旧疾”,那么在金融业务上的合规风险,则是携程在探索新增长曲线时埋下的“新雷”。

根据国家金融监督管理总局于2025年4月发布、并于10月1日正式施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”),商业银行开展互联网贷款业务,必须对合作机构实行严格的“名单制”管理,禁止与名单外的任何机构进行业务合作。

然而,12月18日盐铁财经报道称,在携程金融APP的“信用贷”、“生意人贷”等产品中,其合作的放款机构多达40家。

其中,至少包括阳光消费金融、渤海银行、韩亚银行、中关村银行、盛银消费金融、众邦银行、蒙商消费金融等8家机构,并未出现在携程对外公示的合作助贷机构名单上,但用户在申请贷款时,签署的协议中却赫然出现了这些机构的名字。

这种操作,好比“无证驾驶”,绕过了监管的核心要求。携程扮演了一个“流量中介”的角色,通过其庞大的用户基础和旅游场景数据,为这些金融机构精准导流。其模式多为“表单导流”,即用户在携程平台填写申请信息,信息被打包发送给合作的金融机构,由后者完成后续的风控审批和放款。

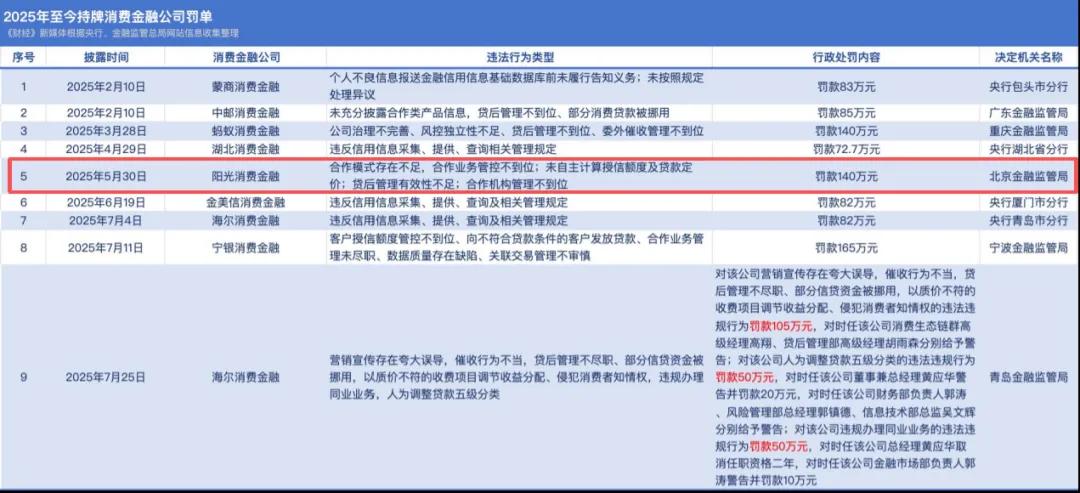

更具讽刺意味的是,报道中点名的部分合作机构自身也有不当行为。例如,阳光消费金融在2025年就因“合作机构管理不到位”、“未自主计算授信额度”等问题,被国家金融监督管理总局北京监管局处以140万元罚款。与这样的“问题伙伴”进行违规合作,无疑加剧了携程的合规风险。

对于携程而言,金融业务是超越传统票务和酒店预订,寻找“第二”增长曲线的战略要地。仅凭导流和技术服务,它就能从金融机构的利息收入中分得一杯羹。

尽管具体的合作分成比例并未公开,但有业内人士告诉超聚焦,参照行业惯例,助贷平台通常能分走贷款年化利率的30%左右,或者按放款金额收取固定比例的服务费,这是一笔极其可观的收入。

但这种在灰色地带的狂奔,风险与收益并存。助贷新规的出台,本意就是为了斩断互联网平台与金融机构之间模糊不清的权责关系,避免平台利用流量优势进行监管套利,将风险转嫁给金融系统和消费者。携程的“阴阳名单”操作,无疑是对这一监管忽视。

事实上,携程在数据合规方面的“前科”也让外界对其金融业务的合规性充满疑虑。国家计算机病毒应急处理中心就曾多次通报携程金融App,指出其存在“未充分告知用户个人信息处理情况”、“未经用户同意向第三方传输敏感信息”等数据滥用问题。

这些行为在助贷场景下,风险被进一步放大,因为用户的金融信息、身份信息等高度敏感数据,可能在用户不知情的情况下,被违规提供给了不具备资质的第三方。

对携程来说,这不仅仅是失去几家合作机构的问题。它暴露出公司在面对金融这块“肥肉”时,风控与合规体系的脆弱,以及在商业利益与监管红线之间的危险平衡。

一旦监管收紧,这条曾经被寄予厚望的第二增长曲线,随时可能变成一个烫手的山芋。

03

一纸柬埔寨合约

引发的“用脚投票”

商业世界里,最可怕的风险往往不是来自竞争对手,而是来自意想不到的“黑天鹅”。对2025年的携程而言,这只“黑天鹅”来自柬埔寨。

12月初,携程集团在上海总部高调宣布,与柬埔寨国家旅游局正式签署营销合作协议,双方结成战略合作伙伴,旨在共同推动柬埔寨旅游业的复苏与增长。携程集团副总裁陈冠其与柬埔寨国家旅游局首席执行官金米尼共同出席了签约仪式。

这本应是一次常规的、旨在开拓新兴市场的商业合作。然而,携程显然严重低估了“柬埔寨”这个目的地在中国互联网舆论场中的敏感度。

消息一出,舆论瞬间“炸锅”。携程社媒评论区被用户的愤怒和恐惧所淹没。大量用户涌入携程的官方账号下留言,“携程这是要把我的信息打包送去柬埔寨吗?”“《孤注一掷》白看了?”“为了安全,只能卸载了。”等言论迅速刷屏。

用户的恐慌并非空穴来风,它建立在两个深层逻辑之上。

一是对目的地安全性的极度不信任。

近年来,受多起恶性案件及相关影视作品(如《孤注一掷》)的影响,柬埔寨等地在部分中国民众心中,与“电信诈骗”、“网络赌博”、“噶腰子”等黑色标签紧密相连。携程作为中国最大的在线旅游平台,推荐这样一个在舆论中被“妖魔化”的目的地,被用户视为一种不负责任、将商业利益置于用户安危之上的行为。

二是对携程数据安全的深层焦虑。

携程掌握着用户海量的个人信息,用户担心携程会将包含自己真实姓名、身份证号、手机号、家庭住址、出行轨迹等海量高价值的个人数据,会以某种形式被泄露给当地的灰色甚至黑色产业链,从而让自己成为精准诈骗乃至绑架的目标。

加上前文提到携程过去曾曝出过多次信息安全漏洞和数据泄露的争议,更是为这种不信任提供了来自官方的最新“背书”。

当一个在数据处理上本就有“前科”的平台,宣布要与一个在公众认知中存在“安全风险”的国家进行深度合作时,信任的链条应声断裂。

用户的愤怒迅速转化为行动,一时间,“卸载携程”、“注销携程账号”的呼声四起,大量用户在社交平台晒出自己的卸载截图和注销流程。

面对汹涌的舆情,携程的公关反应显得迟缓而乏力。其后续发布的声明,承诺将与柬埔寨警方合作建立“游客安全预警机制”,并强调用户数据会加密存储。

但在已经崩塌的信任面前,这样的承诺无异于杯水车薪,难以平息用户的怒火和恐慌。

04

巨兽的十字路口

B端离心、C端离德、监管收紧,这三重劫难,共同指向携程那套以规模、效率和市场支配地位为核心的增长飞轮,正在失灵。

它试图同时扮演“裁判员”和“运动员”,向上游索取商家利润,向下游收割用户价值,这种“两头吃”的模式,在市场环境、监管政策和用户意识都发生剧变的新时代,已经走到了尽头。

在携程身后,美团凭借“高频打低频”的本地生活优势,在酒店预订领域步步紧逼;抖音、小红书等内容平台,更是以一种全新的“种草-交易”模式,从流量的源头改变着用户的决策路径。OTA行业的竞争逻辑早已从“货架式”的资源整合,携程曾经坚不可摧的护城河,正在被从四面八方涌来的活水侵蚀。

携程并非没有看到趋势,梁建章亲自下场直播带货,APP日益“小红书化”,都是其努力“向左转”,拥抱内容化的尝试。

然而,根深蒂固的“交易基因”和对利润的路径依赖,使其转型步履维艰。而2025年底的这场三重劫难,则无情地揭示了其在最基础的商家关系、用户信任和合规经营上,欠了太多的功课。

这位昔日的霸主或许该停下脚步,重新思考一个最根本的问题:在一个人人手握“发声”和“卸载”按钮的时代,一个商业帝国,究竟该建立在怎样的基石之上?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。