从二手乌托邦到收费漩涡,闲鱼如何沦为“割韭菜一把好手”观点

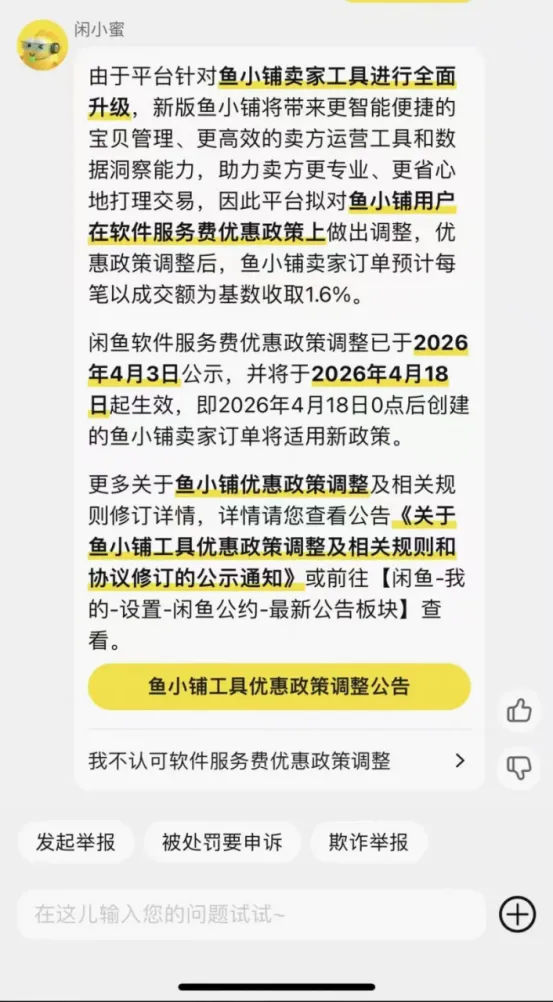

最近,国内二手电商龙头闲鱼因一场猝不及防的费率暴涨,直接将它推上了舆论的风口浪尖。平台面向“鱼小铺”卖家的软件服务费从0.6%直接上调至1.6%,涨幅约167%!

作者:金普

编辑:顾北

最近,国内二手电商龙头闲鱼因一场猝不及防的费率暴涨,直接将它推上了舆论的风口浪尖。平台面向“鱼小铺”卖家的软件服务费从0.6%直接上调至1.6%,涨幅约167%!

而这么大的变动,平台没给“鱼小铺”卖家任何充分的提前告知,悄无声息就改了规则,被网友怒批“吃相难看”“暗箱操作”。一时间,“卸磨杀驴”“违背初心”的吐槽席卷社交平台。

不过,闲鱼的麻烦,远不止费率暴涨这一件事,一场沸沸扬扬的人事震荡,更让它的内部乱象暴露无遗。

原闲鱼总裁陈镭离职加盟外部企业,核心用户运营负责人十漠因私自导出平台核心数据被开除,管理层动荡进一步暴露平台战略摇摆与内部治理失序。

作为占据二手电商市场70%以上份额的绝对龙头,月活突破两亿的闲鱼,为何放弃多年坚守的免费承诺,以如此激进的方式推进商业化?

答案或许并非简单的资本逐利,而是二手赛道竞争白热化、自身增长触及天花板、社区生态彻底失衡后的被动挣扎。

01

三年三步割韭菜,从免费初心到竭泽而渔

闲鱼的商业化争议,并非始于2026年的这次涨价。

在2023年,闲鱼打破“永久免费”的创始承诺,首次试水向高额交易卖家收费;2024年9月,全面推行0.6%的基础软件服务费;2026年4月,直接将鱼小铺费率拉至1.6%。

值得注意的是,闲鱼的收费调整始终聚焦于职业化卖家群体,对于普通个人C2C闲置交易仍保持低费率模式,并非全平台“彻底转向高抽成”,而是在商业化路径上分步推进,从试水收费逐步走向针对职业化卖家的费率规范化,实现了从“全免费”到“差异化收费”的转型。

然而,如果只是单纯的涨价就算了,而此次涨价的争议点,远不止涨幅本身这么简单,更在于规则设计的不公平与霸王条款:

1、计费基数不合理。新规以“含运费的成交总额”为抽成基数,而非商品净价,卖家不仅要承担物流成本,还要为运费额外支付服务费,利润被双重挤压。

2、退款不退费显失公平。即便订单全额退款,平台已收取的服务费概不退还,相当于卖家为未完成的交易买单,风险完全转嫁给卖家。

3、推广费诱导扣费。闲鱼联盟推广服务费采用模糊提示、复杂操作流程,大量卖家在不知情的情况下被强行扣费,甚至维权无门。

要知道,类似手机壳这类小商品,扣除快递、运营等成本,单个利润也就一两块,甚至几毛钱。如果月流水能做到2万,净利润却顶多两三千。平台按GMV直接抽成,哪怕只涨1%,一个月就要多交200块,得多卖成百上千个手机壳才能补回来。

看似不起眼的1%费率,对低毛利、高客单价的卖家来说,无疑是冲击很大的。

闲鱼这套收费逻辑,本质就是把所有商业化压力,全额转嫁给平台用户。创立初期,闲鱼靠着“不收费、纯社区”的噱头吸引了海量个人卖家,搭建起国内规模最大的闲置交易生态;等坐稳龙头位置、用户基数足够庞大后,便立刻翻脸收割流量红利,不仅背弃了二手交易的普惠初心,更点燃了用户积压已久的不满情绪。

02

行业围剿+增长触顶,让龙头“被动”焦虑

闲鱼的激进商业化,其实并非主动的选择,而是行业围剿与增长瓶颈下的无奈之举。尽管目前闲鱼占据70%以上的市场份额,但却早已陷入“有规模、无增长、无壁垒”的困境。

从行业格局看,二手电商已进入“一超多强、四面围剿”的白热化阶段:

首先,是老牌对手彻底转型。根据此前转转官方发布的公告,转转在2025年9月份关停C2C自由市场,全面转向C2B2C“官方验”模式。转转表示,依托C2B2C模式的深耕,集团于2022年实现首次盈利,目前已连续多年实现规模化盈利。

其次,来自社交平台跨界切入。据了解,小红书依托凭其活跃的内容社区和新功能,在去年10月份上线“快捷售卖”功能,零门槛、零保证金,依托真实笔记构建信任场景,虽暂收0.6%服务费,但即将恢复2.6%-5.6%佣金,精准分流年轻个人卖家。

再者,是综合电商重金加码:拼多多上线“多多二手”,依托下沉市场优势,月活突破3500万;京东重启拍拍业务,计划建立15个区域质检中心,主打“品质二手”,以供应链优势抢占标品市场。

最后,是垂直平台在细分赛道的蚕食。比如红布林、胖虎深耕奢侈品,95分聚焦潮品,孔夫子旧书网垄断古籍,以专业化服务分流闲鱼核心高价值用户。

从自身增长看,闲鱼已触及天花板。根据QuestMobile报告显示,2024年闲鱼用户日均使用时长下降12%,用户流失率同比上升18%。这也意味着,流量见顶后,增量用户获取成本飙升,存量变现成为唯一选择。在阿里集团的盈利考核下,闲鱼别无选择,只能向存量卖家“开刀”,以费率暴涨换取短期营收增长。

03

高层动荡暴露路线内耗,市场战略反复横跳

行业围剿只是外部推力,闲鱼之所以祭出如此粗暴的涨价狠招,核心根源还在于高层频繁更迭引发的战略摇摆,内部路线之争直接让平台决策失了准头。

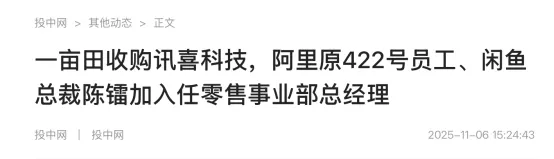

2025年至今,闲鱼核心管理层频繁变动。根据相关报道,原闲鱼总裁、阿里元老陈镭离职创业,转而加盟一亩田负责零售业务。

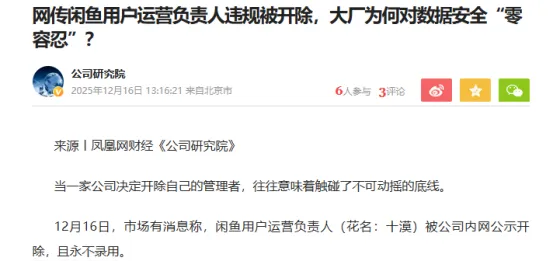

而用户运营负责人十漠据传因私自导出6亿注册用户信息,日均10亿GMV交易数据的核心运营数据、违规接受有偿咨询,被阿里内网公示开除且永不录用。

管理层变动与费率调整的时机叠加,让外界推测闲鱼内部在“社区属性”与“商业化效率”的平衡上存在分歧,且后者目前占据上风。

从公开动作来看,平台内部似乎形成了两种不同的发展思路。一派主张坚守C2C社区本质,守护个人闲置交易的初心,靠信任与氛围留住用户;另一派则力推激进商业化,迎合阿里“降本增效”的整体战略,通过收费、付费流量、推广服务实现盈利,想把闲鱼打造成标准化电商平台。

两派理念的激烈拉扯,让闲鱼的运营政策反复横跳、朝令夕改:一边忙着简化首页、加码社区信息流,想留住普通个人卖家守住初心;一边又猛涨服务费、掐断自然流量、倾斜资源扶持职业商家,硬生生把个人卖家的生存空间挤到角落。而此次费率暴涨的结果,进一步说明,主张激进商业化的派系,逐渐占据了决策主导权。

然而,短期暴涨的费率,或许能暂时缓解闲鱼的盈利焦虑、填补运营成本缺口,但从长远发展来看,这种操作只会彻底透支平台口碑。战略左右横跳的最终结局,就是闲鱼既丢掉了C2C社区独有的纯粹烟火气,又没能搭建起标准化电商的专业服务体系,落得两头不讨好、两边都落空的尴尬境地。

而且,如此激进的商业化行为,更是让闲鱼的定位已彻底偏离初衷。作为阿里旗下的战略创新业务,闲鱼最初的价值是“消化闲置、连接个人”,是电商生态的补充。而如今,在集团盈利压力下,闲鱼被要求自负盈亏,从公益属性的社区平台沦为流量变现工具,增长目标取代了社区价值,成为平台决策的核心标准。

04

信任、维权、生态,闲鱼的深层隐忧

费率争议、人事动荡、行业围剿,这些都只是闲鱼暴露在表面的病症,但真正拖垮平台的病根,是藏在深处的三大病灶。

1、信任体系受损,二手交易根基受到冲击

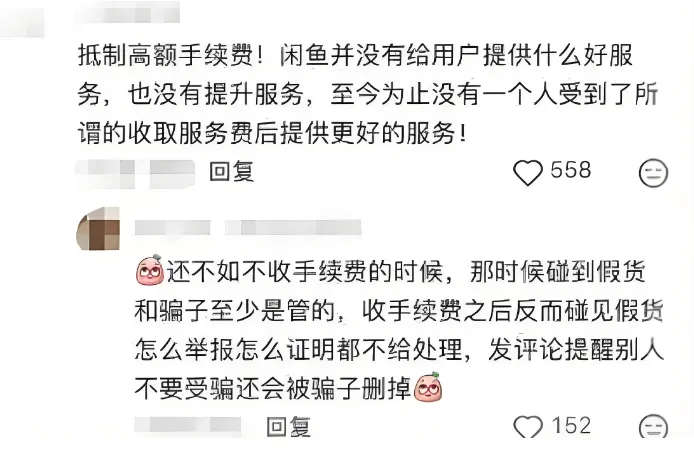

二手交易的核心是什么?是信任,可闲鱼在交易监管环节存在明显疏漏,部分管控缺位让违规行为有机可乘,持续冲击着平台的信任根基。

首先,是准入门槛偏低。卖家只要有一个手机号或者支付宝账号,就能轻松注册,无需复杂的资质审核,这也让不法分子可轻易入驻,黑灰产趁机在平台内滋生蔓延。

其次,违规交易仍有生存空间,平台监管存在盲区。有用户投诉反馈,“代开房”“非法电话卡”“论文代写” 等违规商品,通过暗语伪装便可上架流通,马拉松名额、虚假发票等违规信息也时有出现,暴露出平台内容审核的漏洞。

除此之外,假货泛滥和验货宝“翻车”,更是给了信任体系致命一击。平台上的假货、盗版资源随处可见,没人管、没人查。而官方推出的“验货宝”,本应该是信任兜底的服务,在黑猫投诉平台上,却被曝检测报告造假,却能开出“正品”报告,本应是“定心丸”,反而成了造假分子的“帮凶”,消耗了用户的信任。

2、纠纷解决机制失灵,用户维权难度较大

当交易出现问题,用户最需要的就是公平的解决方案,可闲鱼的售后体系,逐渐在消耗用户的信任和耐心。

据《消费保数据研究院》公布的数据显示,闲鱼的投诉处理率低到令人发指。在二手交易行业主要平台投诉处理表现中,闲鱼以57.01%的投诉占比断层领先,但投诉解决率仅为6.17%;相比之下,转转投诉占比9.63%,解决率却高达96.29%。

而闲鱼自身的售后平台“小法庭”,裁决标准模糊不清,随机性极强,很多用户反映,投诉判罚不公,明明是卖家的问题,却判买家败诉,“小法庭”彻底沦为了摆设,用户维权无门,只能自认倒霉。

05

结语

从“让闲置流转起来”的乌托邦,到收费争议、信任崩塌的漩涡,闲鱼的十年,是二手电商行业发展的缩影。它曾凭借免费与社区,成为行业龙头。却又在商业化浪潮中,迷失方向,透支用户信任。

占据70%以上市场份额的闲鱼,本应承担行业引领者的责任,平衡商业与公益、盈利与用户、效率与信任。但如今,激进的收费、混乱的治理、失效的监管,让平台陷入“增长—变现—失人心—流失”的恶性循环。

若闲鱼再不及时纠偏,即便坐拥庞大的用户基数,这个曾经的二手电商王者,也终将被自己亲手耗尽所有口碑与未来。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。