健合集团:业绩大涨的低基数效应,债务压力、商誉隐患、税务风险仍然存续观点

近日,健合集团发布2026年上半年正面盈利预告。

近日,健合集团发布2026年上半年正面盈利预告。

公告显示,健合集团整体营收同比双位数增长,其中婴配粉板块收入涨幅超50%,呈报净利润同比增幅超700%。

也就是说,从公开经营数据层面来看,健合集团阶段性复苏的信号,似乎非常明确了。

只不过,健合集团的本次业绩暴涨,是有点说法的。

2025年上半年,受利息、减值、汇兑、一次性税务计提等非经常性损益影响,健合集团经历大额损失压低基数,归母净利润暴跌76.78%。

所以说,健合集团今年上半年的净利润暴涨,主要是依托于低基数形成的账面数据波动。

再结合历年财报、行业对标数据、以及遗留财务纠纷综合来看,截至目前,健合集团的长期经营结构性问题,或许并未得到根本性改善。

高额营销投放依赖

成本销售费用持续侵蚀毛利空间

可以说,健合集团的收入增长,主要是和高额的营销投放直接挂钩的。

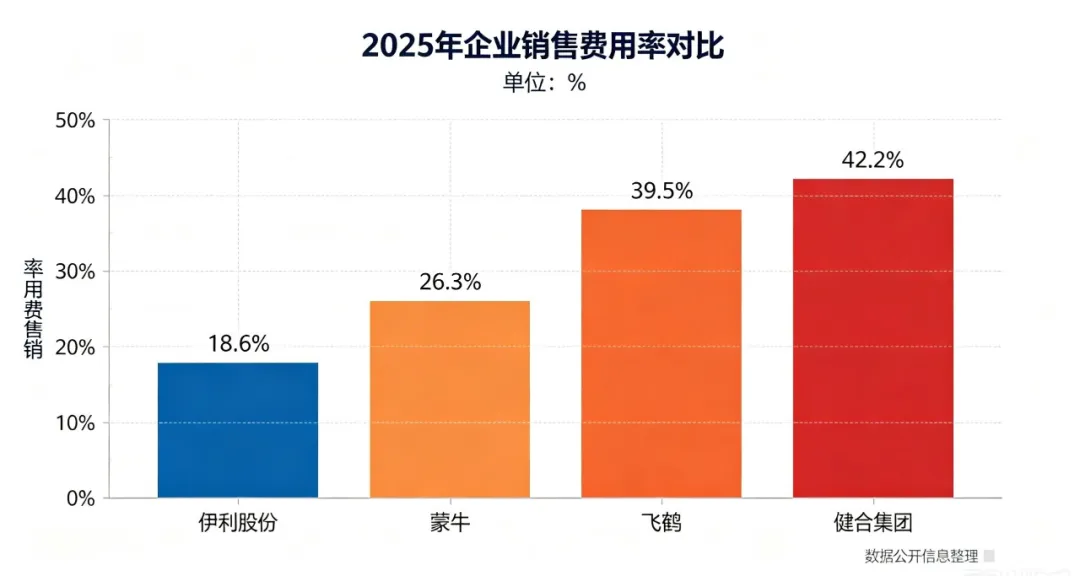

数据显示,2025年,健合集团全年营收143.54亿元,其中销售及分销费用高达60.57亿元,销售费用率42.2%。

这也就意味着,健合集团每100元营业收入中,就有42元用于渠道返利、线上投放、线下门店促销活动。

横向对比行业,2025年,伊利股份的销售费用率仅为18.6%,蒙牛为26.3%,飞鹤为39.5%,均低于健合集团同期水平。

虽未公布明确经营数据,但是我们有理由想象,今年上半年,健合集团的营销投入仍将维持高位。

首先,在2026上半年,线上流量投放的成本出现明显上涨。

在平台内容监管收紧之后,健合集团旗下的Swisse,进一步削减了小红书低成本种草渠道,流量采购转向抖音竞价投放倾斜。

而大促周期内,保健品线上投放单价同比上浮30%,达人佣金、直播间坑位费同步增加。

整个2026年一季度,抖音渠道销售额同比上涨84.3%,全部增量对应付费流量投放。

也就是说,今年上半年,健合集团在抖音等线上流量的投放成本,也将会有明显的提升。

对于婴幼儿奶粉等产品而言,线上线下的投放压力都非常大。

线上,整个行业已经常态化执行第二件半价、跨平台满减补贴;线下,母婴渠道同样设置了阶梯返利、大额实物买赠等优惠。

而作为行业的一份子,健合集团逃不掉上述成本压力。

甚至于,在2026年618大促活动中,健合集团还集中清理渠道临期库存,以价格让利换取短期出货规模。

综上而言,健合集团属于是典型的营销驱动型企业,其业绩增长严重依赖于高额营销投放。

当然了,也不能说健合集团完全没有研发。

数据显示,2025年健合集团的研发投入只有2.16亿元,营收占比只有1.5%。

对比更为直观,2025年,健合集团的营销支出规模为研发费用28倍。

而高营销、弱研发的成本结构,使得健合集团并未形成差异化产品壁垒。

进而可知,营收规模越高,健合集团的毛利被渠道、流量成本稀释幅度也就越大。

渠道出货量增长透支终端需求

后续风险非常突出

健合集团的业绩增长,同样与渠道铺货有着直接的挂钩。

2026年上半年渠道数据显示,健合集团旗下的Swisse位列进口保健品销量榜单前列,合生元益生菌、乳铁蛋白线上销量同比上涨,素力高宠物粮维持高端渠道铺货规模。

有消息指出,为完成半年度业绩指标,健合集团向经销商下达了固定出货任务。

这个可以理解。

毕竟,健合集团本身属于营销驱动型企业,在终端自然需要增长有限的存量市场,只能依靠阶梯返利、大促铺货,向渠道转移库存、短期美化营收数据。

但是,经销商为获取年度阶梯返利而囤积的渠道库存,在面对终端需求不足时,势必将实施折价倾销行为,由此产生的跨区域窜货、终端售价低于官方指导价现象,将成为常态化。

具体来看,健合集团在婴幼儿营养板块压货最重。

毕竟,婴配粉存量竞争,行业集中度持续提升,健合集团需要依靠渠道备货抢占市场份额。

而得益于终端大规模铺货,健合集团上半年超高端奶粉份额冲高至22.1%,核心就是靠渠道前置囤货拉动。

然而,二季度终端动销放缓后份额小幅回落,健合集团的渠道库存累积更是变得尤为突出。

而在成人营养板块,健合集团进行了中度压货。

虽然兴趣电商放量驱动,但是流量成本上涨,单纯靠达人直播消化库存难度加大,

所以说,健合集团上半年的大促集中铺货,当面临非大促期终端走货疲软时,经销商的库龄肯定会持续走高。

要知道,奶粉、保健品存在严格效期限制,上半年批量压货后,健合集团的渠道平均库龄一定会抬升。

而往年财报常年计提大额存货跌价损失,2026年上半年渠道临期产品增多,健合集团下半年清库存促销力度会加大,不仅将持续侵蚀渠道与品牌利润,还会降低下半年经销商补货的意愿,双位数营收增速或难以持续。

总之,健合集团的后续风险在于:渠道库存去化周期拉长、窜货乱价常态化、下半年渠道订货意愿下滑,中长期将压制营收与利润弹性。

存量债务、商誉、税务纠纷等

财务风险未随业绩缓解

虽然,健合集团的经营数据获得短期修复,但是其多年积累的债务、商誉、海外税务纠纷三大核心风险,并没有随业绩好转而消解。

首先,高存量债务压力依旧沉重。

健合集团过往依靠高杠杆并购扩张,负债体量长期居高不下。

截至2025年年底,健合集团的有息负债接近88亿元,资产负债率逼近高风险区间。

虽然2026年上半年,健合集团小幅降杠杆,但整体债务规模并没有实质性下降。

往年,健合集团仅利息支出就高达9亿元以上,直接吞掉大部分经营利润。

居高不下的财务费用,持续压制现金流,也是拖累健合集团净利率偏低的核心原因。

虽然短期账面微调,但改变不了健合集团高负债的底层结构。

其次,巨额商誉减值风险持续悬顶。

健合集团的核心品牌,包括合生元、Swisse、素力高,全部来自高溢价海外并购。

由此沉淀下来的商誉规模超76亿元,占其总资产比例极高。

要知道,健合集团本身属于典型营销驱动型企业,业绩高度依赖投流、渠道返利和终端促销,缺乏技术和产品壁垒。

当前,行业竞争内卷严重,终端真实动销偏弱、渠道压货常态化。

一旦后续增速放缓、品牌估值承压,健合集团的大额商誉减值随时可能爆发,对财报利润形成致命冲击。

最后,澳洲税务纠纷仍是巨大隐形雷区。

事实上,健合集团与澳洲税务局的税务争议持续多年,至今没有定论。

争议税额虽有所下调,但折合人民币仍有约15亿元规模。

目前案件仍处在漫长上诉流程中,结果完全不可控。

如果最终判决不利,健合集团需要一次性补缴税款、罚息,会直接重创当期利润和现金流,属于典型的、随时可能引爆的重大不确定性风险。

写在最后:

整体来看,健合集团2026年上半年的高增长,属于典型的“低基数假象+渠道前置备货”。

看似回暖的业绩,并没有修复公司的财务短板,债务压力、商誉隐患、税务风险三大存量问题全部存续。

所以说,在营销驱动、盈利质量偏弱的模式下,健合集团本轮业绩反弹的可持续性偏弱,长期财务风险依旧不容乐观。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。