猪茅“交棒”与“渡劫”:牧原股份的家族传承、资本游戏与行业迷思观点

2026年6月1日,中国“猪茅”牧原股份的创始人秦英林,在61岁生日之际,正式辞去董事长、总裁等所有职务。董事会选举其内表弟、49岁的曹治年接任董事长,并拟聘任秦英林为“终身荣誉董事长”。

引言:一场精心策划的“退休”与一场无人喝彩的“上市”

2026年6月1日,中国“猪茅”牧原股份的创始人秦英林,在61岁生日之际,正式辞去董事长、总裁等所有职务。董事会选举其内表弟、49岁的曹治年接任董事长,并拟聘任秦英林为“终身荣誉董事长”。与此同时,32岁的“90后”高曈被聘为总裁兼财务负责人,秦英林之子、31岁的秦牧原被提名为非独立董事。一场被外界解读为“家族内部平稳交班”的大戏,在猪价跌至二十五年新低的行业寒冬中,悄然落幕。

讽刺的是,就在四个月前,这家号称全球最大的养猪企业,刚刚完成了另一场声势浩大却反响平平的资本运作——登陆港交所,成为首家“A+H”上市的生猪养殖企业。然而,这场募资超百亿港元的IPO,并未能提振其跌跌不休的股价。截至2026年5月底,其A股股价年内跌幅约25%,徘徊在38元附近,几乎跌回2023年周期底部的水平。一面是管理层“二代”高调接班,一面是资本市场用脚投票,牧原股份正陷入一场前所未有的身份焦虑:它究竟是成本控制卓越的行业龙头,还是债务缠身、增长见顶的周期囚徒?

撰文|子 健

编辑| 行 者

来源| 子 健 商 业 洞 察

01

资本运作的“千亿游戏”与债务的“时间炸弹”

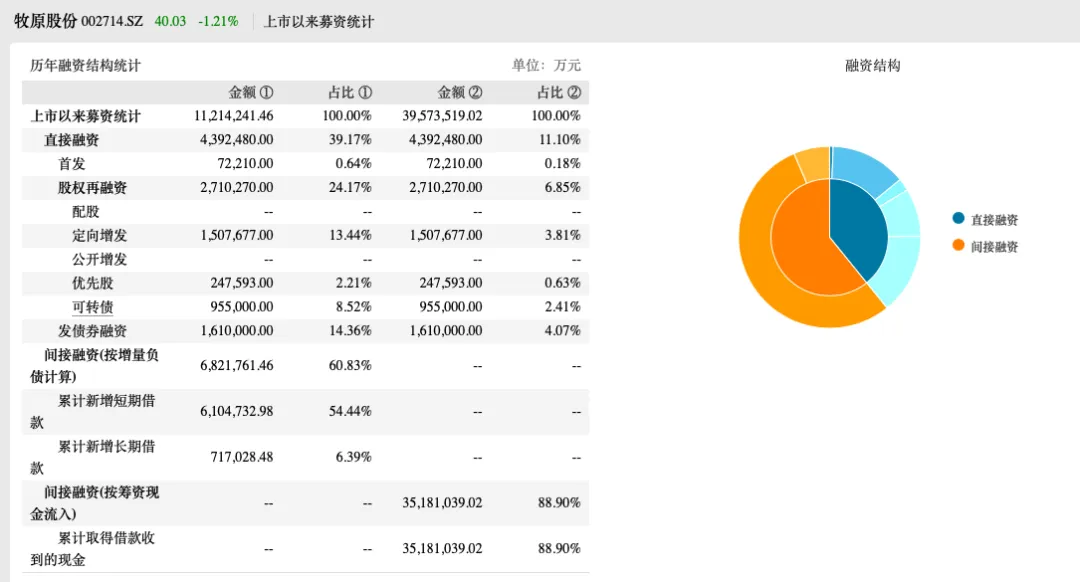

要理解牧原的现状,必须回顾其狂飙突进的资本史。自2014年上市以来,牧原股份已从资本市场累计募资超1121亿元。其中,直接融资(股权、发债、IPO)439.25亿元,间接融资(增量负债)682.18亿元。可以说,牧原的万亿市值和近8000万头的出栏规模,是建立在千亿级资本堆砌之上的。

图源:wind

然而,巨额融资的背后是同样惊人的负债。截至2025年三季度末,其负债合计超1000亿元,其中短期借款高达397.6亿元,而账上货币资金仅190.35亿元,流动性压力凸显。尽管公司通过持续经营回血和债务管理,将资产负债率从峰值62%降至2026年一季度的50.73%,但每年超过160亿元的固定折旧和利息支出,仍像一把达摩克利斯之剑悬在头顶。2026年一季度,在生猪价格跌破9元/公斤的极端行情下,公司录得12.15亿元的净亏损,现金消耗战仍在继续。

此次港股上市,被公司董秘秦军称为“完成本身比融资规模更重要”,旨在打造国际化资本平台,为海外扩张铺路。募集资金的60%将用于海外业务,重点布局越南等东南亚市场。这被视为在国内市占率已触及约10.8%天花板、规模增长逻辑生变后,被迫寻找的“第二增长曲线”。

02

人事变动的“家族底色”与战略的“AI外衣”

此次人事变动,彻底揭示了牧原股份深厚的家族企业底色。

新任董事长曹治年:秦英林妻子钱瑛的表弟,1998年加入公司。

新任总裁高曈:32岁,2017年加入,被视为“二代”核心。

新晋董事秦牧原:秦英林之子,95后。

尽管公司强调已建立“接班人制度”,但核心权力依然在家族及亲密圈层内传递。交班之际,公司高调宣布与阿里云签署战略协议,共建“养猪大模型”,宣称已有“牧原AI小牧”在千余猪场应用。同时,公司描绘了向机器人、生命健康产业(如肝素钠生产)延伸的蓝图。

这像极了一出精心编排的叙事:一边是“老掌门”功成身退,专注技术研究院;一边是“少帅”们高举AI、全球化、产业链延伸的大旗,试图向资本市场讲述一个超越猪周期的科技成长故事。然而,再炫酷的“大模型”外衣,也掩盖不了公司当下最核心的任务:在每公斤猪价低于养殖成本的残酷现实中,活下去。公司2026年的战略规划异常“务实”:资本开支控制在100亿元以内,不急于降负债,首要目标是保障现金流安全。

03

市场份额的“虚假繁荣”与行业未来的“残酷真相”

牧原股份常以市占率说事。2025年,其出栏7798万头商品猪,约占全国总出栏量7.65亿头的10.8%,稳居行业第一。然而,这个“龙头”地位在行业整体困境面前,显得苍白无力。

中国生猪养殖行业集中度(CR10)虽从2021年的14%提升至2025年的30%,但散户及中小养殖场仍占据约70%的市场份额。行业呈现“大而不强、散而不倒”的畸形格局。猪周期的剧烈波动,本质上是由数百万分散决策的养殖主体共同制造的。即便如牧原这样的巨头,其成本已降至11.6元/公斤的行业领先水平,但在全行业深度亏损、猪价长期低于成本线的背景下,成本优势只能决定“亏得少一点”,无法决定“何时盈利”。

农业农村部数据显示,2025年全国能繁母猪存栏量仍为正常保有量的101.6%,供给依然宽松。产能去化缓慢,意味着行业磨底时间可能比预期更长。高盛等机构预测,猪价有望在2026年下半年回升至15元/公斤,但这需要以持续数月的行业巨额亏损和产能出清为代价。牧原股份自己也在季报沟通中直言“不敢过于乐观”。

04

当“猪周期”信仰崩塌

牧原股份当前的困境,折射出整个生猪养殖行业的信仰危机。过去,投资者信奉“周期终将反转”,敢于在亏损时左侧布局。但现在,市场叙事已经改变:盈利修复的时间窗口不断后移,机构从“持仓等待”切换到“机会成本观望”。即便基本面如资产负债率、现金流在改善,但股价却跌跌不休。这背后的逻辑是:如果行业长期在微利和亏损边缘挣扎,那么龙头企业的规模优势和成本优势,究竟该给予多高的估值溢价?

秦英林的退休,象征着一个依靠个人魄力、胆识和时代红利快速扩张的旧时代结束。而曹治年、高曈、秦牧原们接手的,是一个负债累累、增长瓶颈显现、亟待穿越漫长行业寒冬的巨轮。他们的新故事——AI养猪、出海扩张、产业链延伸——听起来很美,但资本市场似乎已经厌倦了PPT,只想看到实实在在的利润。

未来,牧原股份乃至整个中国养猪业的出路,或许不在于能否预测周期,而在于能否真正打破周期。这需要整个行业从追求规模的野蛮生长,转向追求效率、品质和可持续性的精细运营。当“猪周期”从大起大落的惊涛骇浪,变为微波粼粼的平静湖面时,像牧原这样的巨头,或许才能真正体现出其“龙头”的价值。只是,在到达那个彼岸之前,还有多少亏损的季度需要煎熬?资本市场的耐心,还剩下多少?这头“猪茅”,正在用自己的股价,向全行业发出辛辣的叩问。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。