微众银行合作清单:18家获客、44家担保、320家催收机构支撑万亿放贷规模!观点

微众银行的信贷产品矩阵中,微粒贷与微业贷的获客逻辑截然不同。作为面向个人用户的消费信贷产品,微粒贷自诞生起便依托微信、QQ等社交平台的流量优势,通过“邀请制”自主获客,用户无需主动申请即可获得额度,这种“内循环”模式让其获客成本相对可控,也减少了对外部机构的依赖。

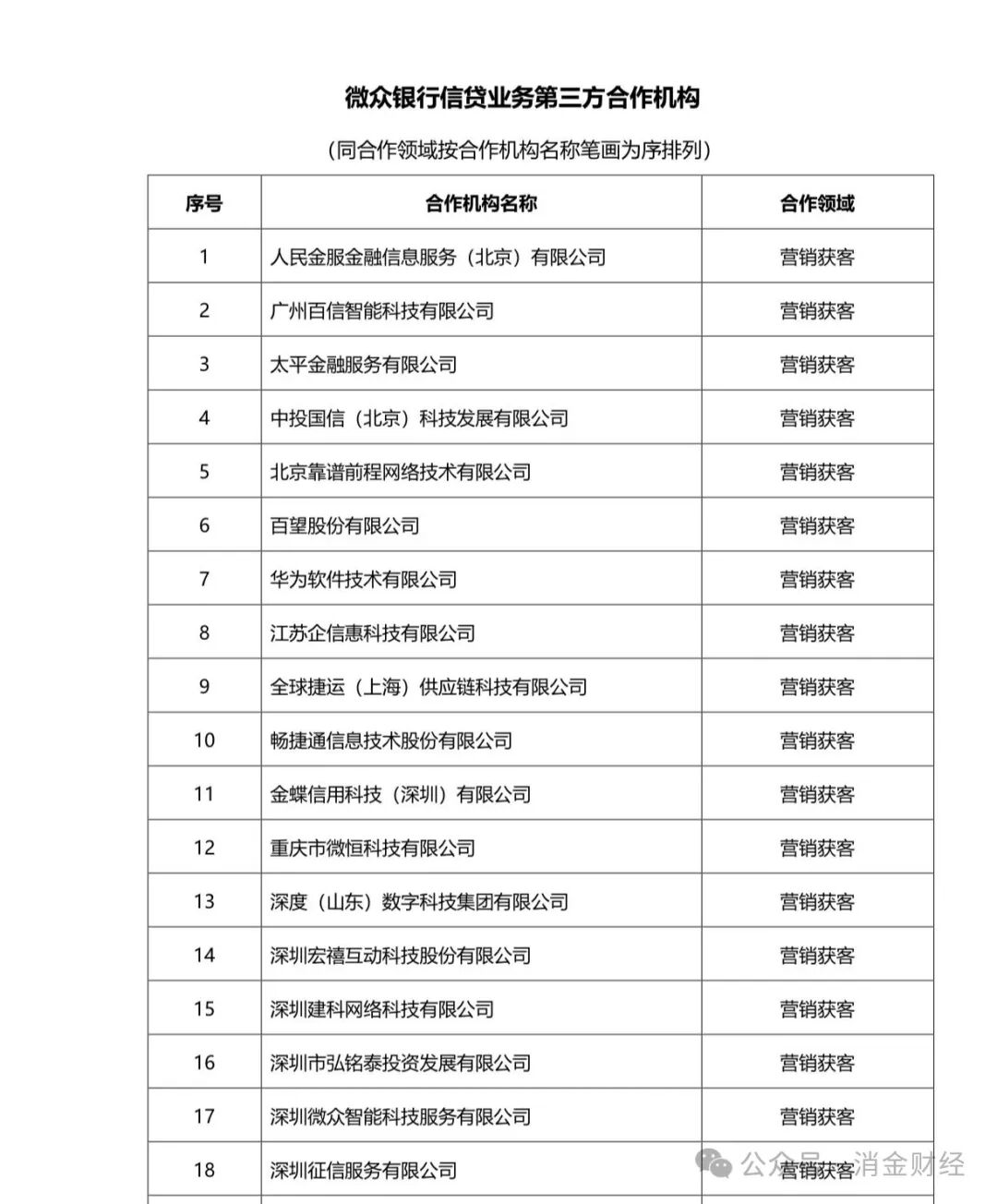

近日,消金财经一篇发文引发关注——微众银行的核心信贷产品合作机构清单未在显著位置披露,最终在文章评论区的链接中才得以“寻宝”。这份“藏得深”的清单,揭开了微众银行两大核心产品(微粒贷、微业贷)背后庞大的合作生态:18家营销获客机构、44家担保增信机构,以及320家催收机构。

微粒贷“自力更生”,微业贷“借船出海”

微众银行的信贷产品矩阵中,微粒贷与微业贷的获客逻辑截然不同。作为面向个人用户的消费信贷产品,微粒贷自诞生起便依托微信、QQ等社交平台的流量优势,通过“邀请制”自主获客,用户无需主动申请即可获得额度,这种“内循环”模式让其获客成本相对可控,也减少了对外部机构的依赖。

但微业贷的处境截然不同。作为微众银行面向小微企业的“拳头产品”,微业贷服务的是数量庞大、分布分散的中小微企业主。这类客群的触达难度远高于个人用户——企业没有像社交平台那样的超级流量入口,且部分小微企业主对线上信贷的接受度有限。因此,微业贷的扩张高度依赖外部合作机构的“流量补给”。此次披露的18家营销获客机构,正是微业贷打开市场的“关键推手”。

翻开18家营销获客机构的名单,不难发现其“科技属性”鲜明:从华为软件技术有限公司、金蝶信用科技(深圳)有限公司等科技巨头,到畅捷通信息技术股份有限公司、深度(山东)数字科技集团有限公司等企业服务提供商,合作方覆盖了软件服务、财务系统、数字科技等多个领域。

44家担保增信机构

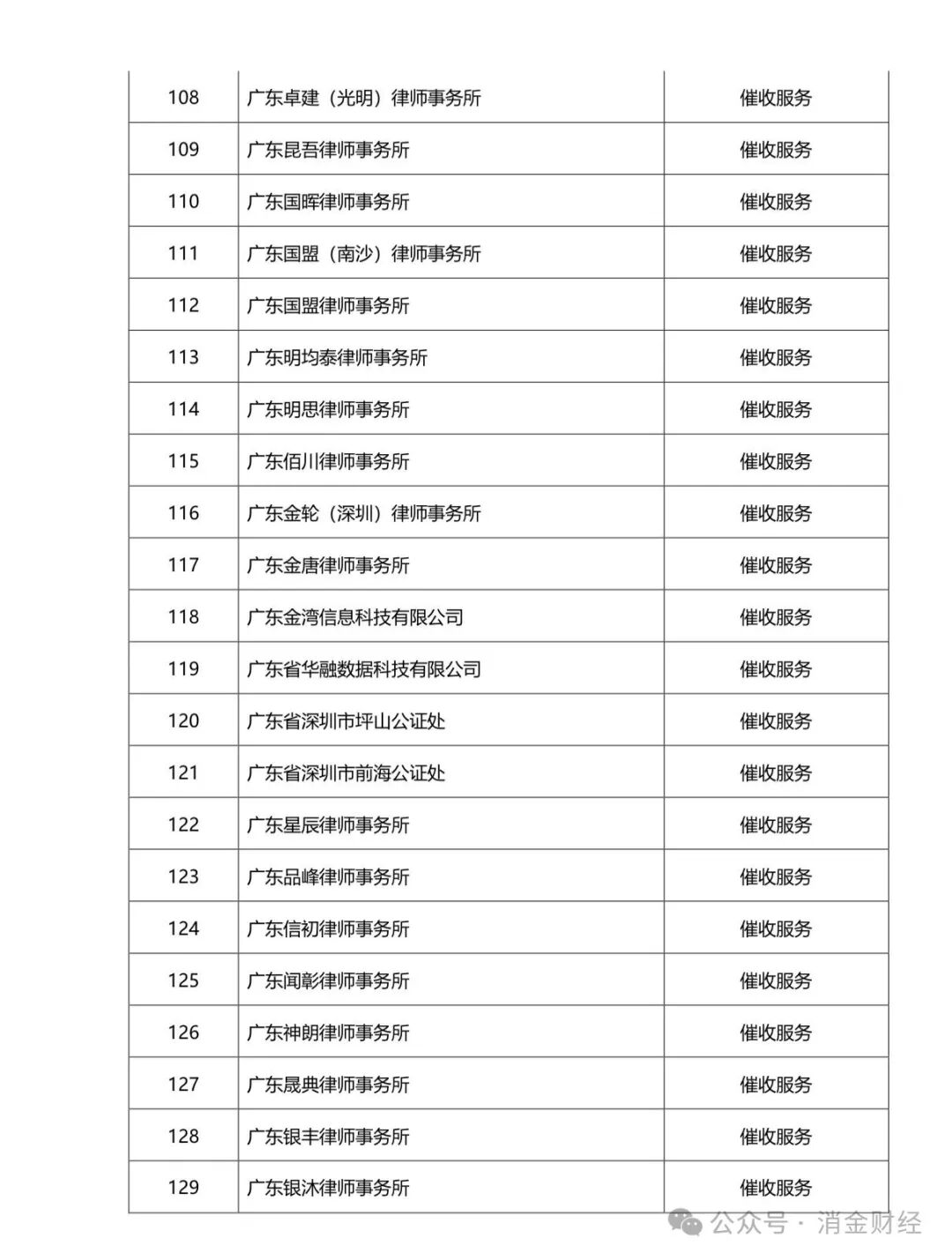

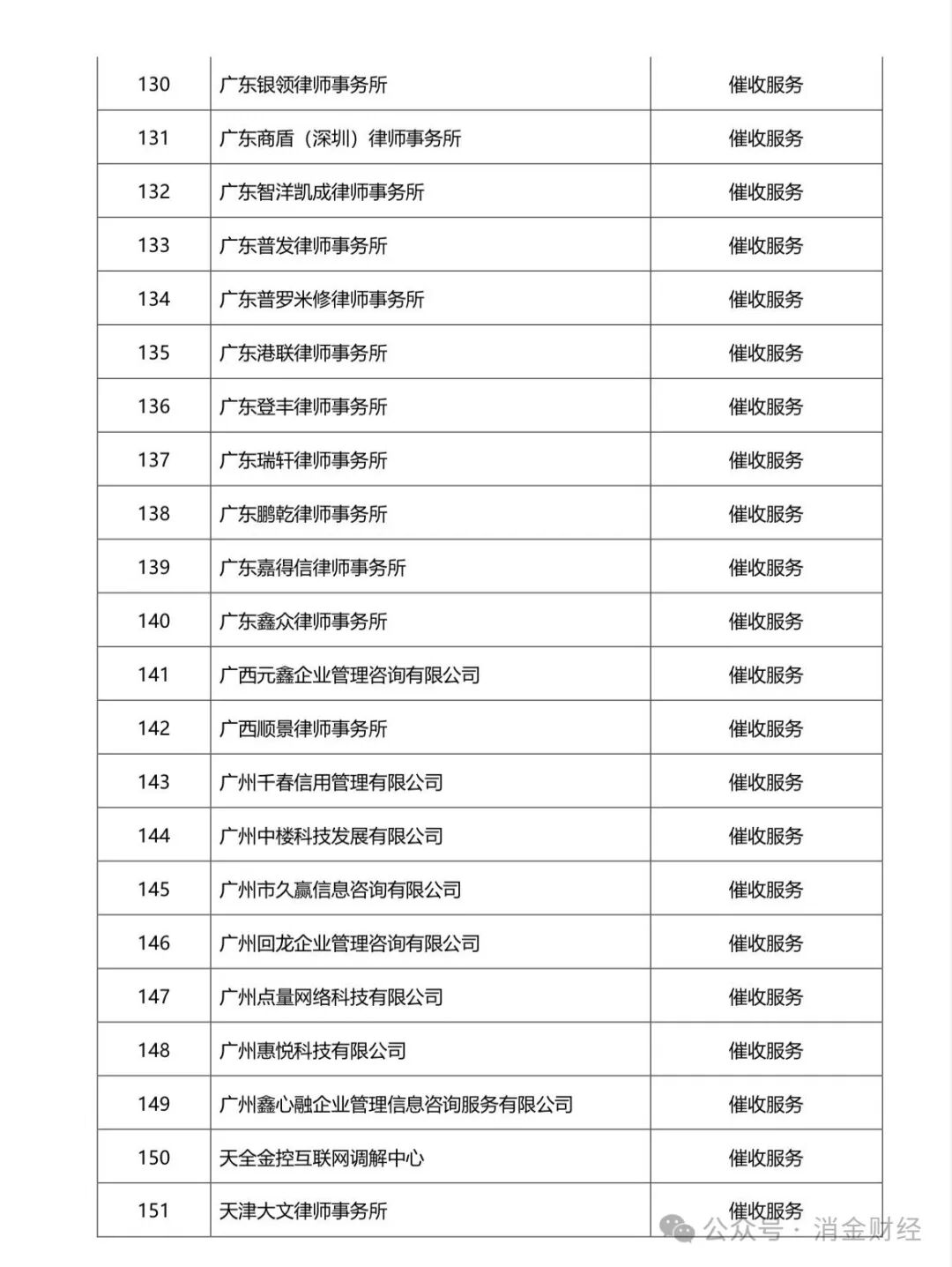

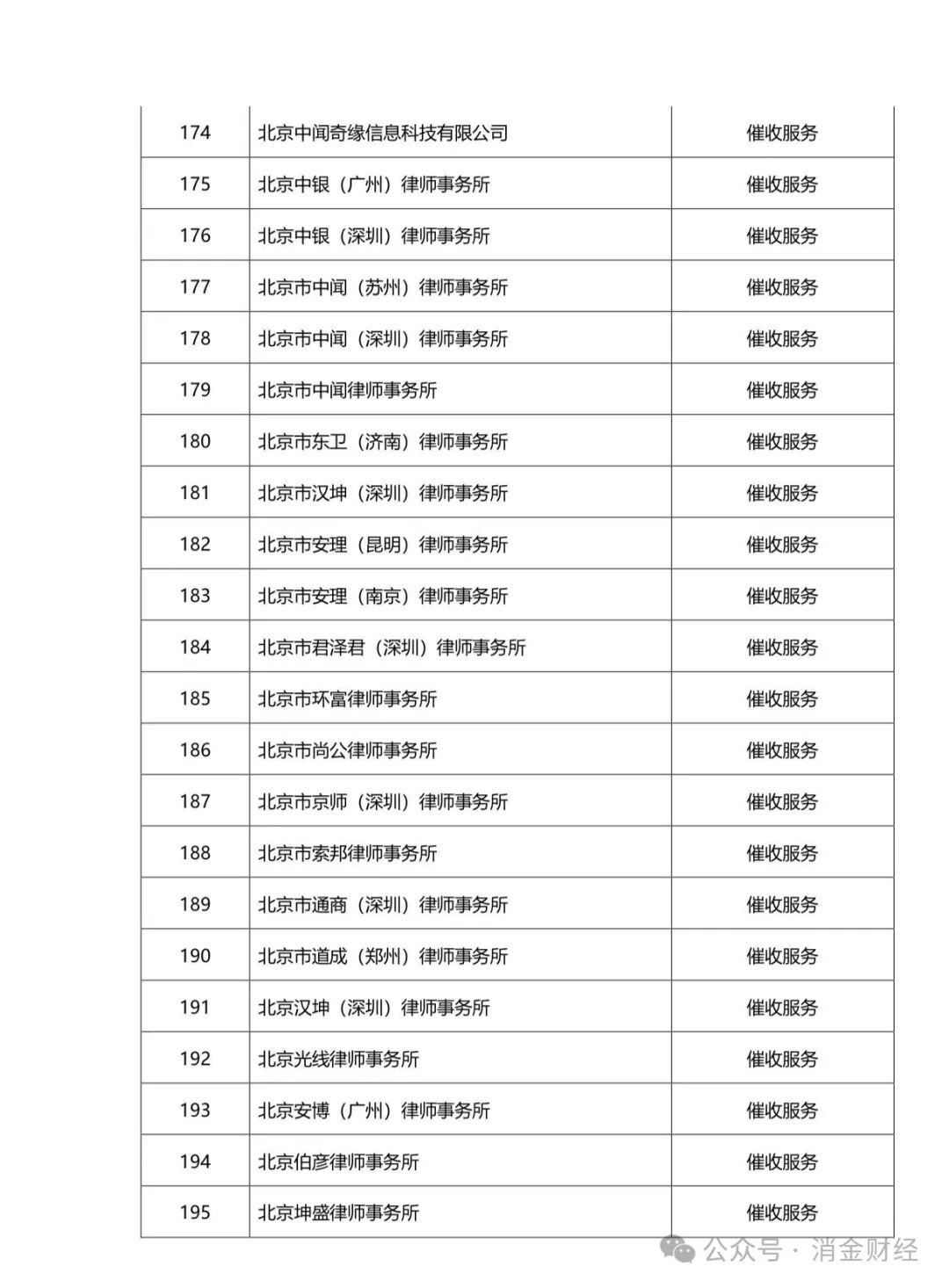

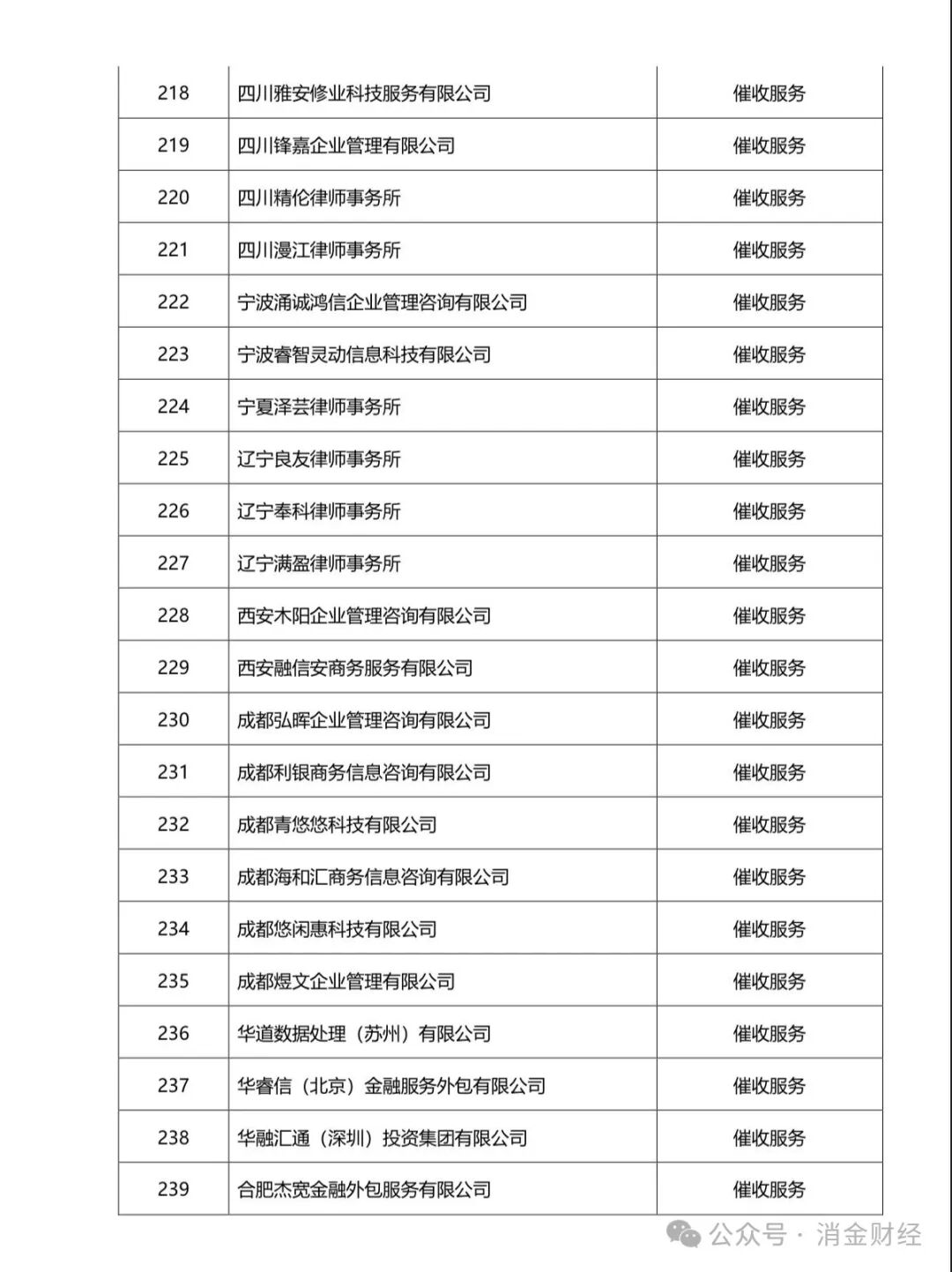

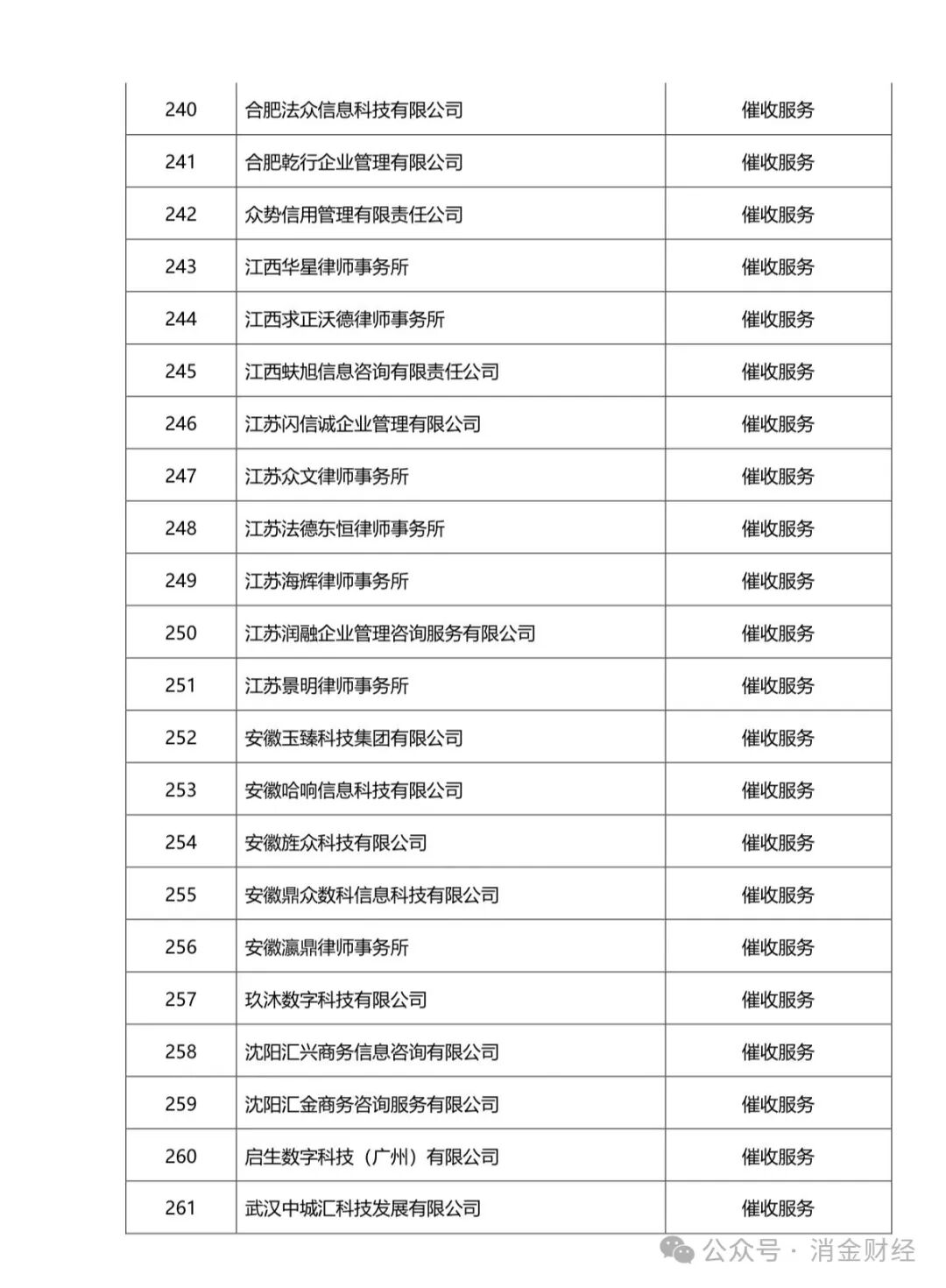

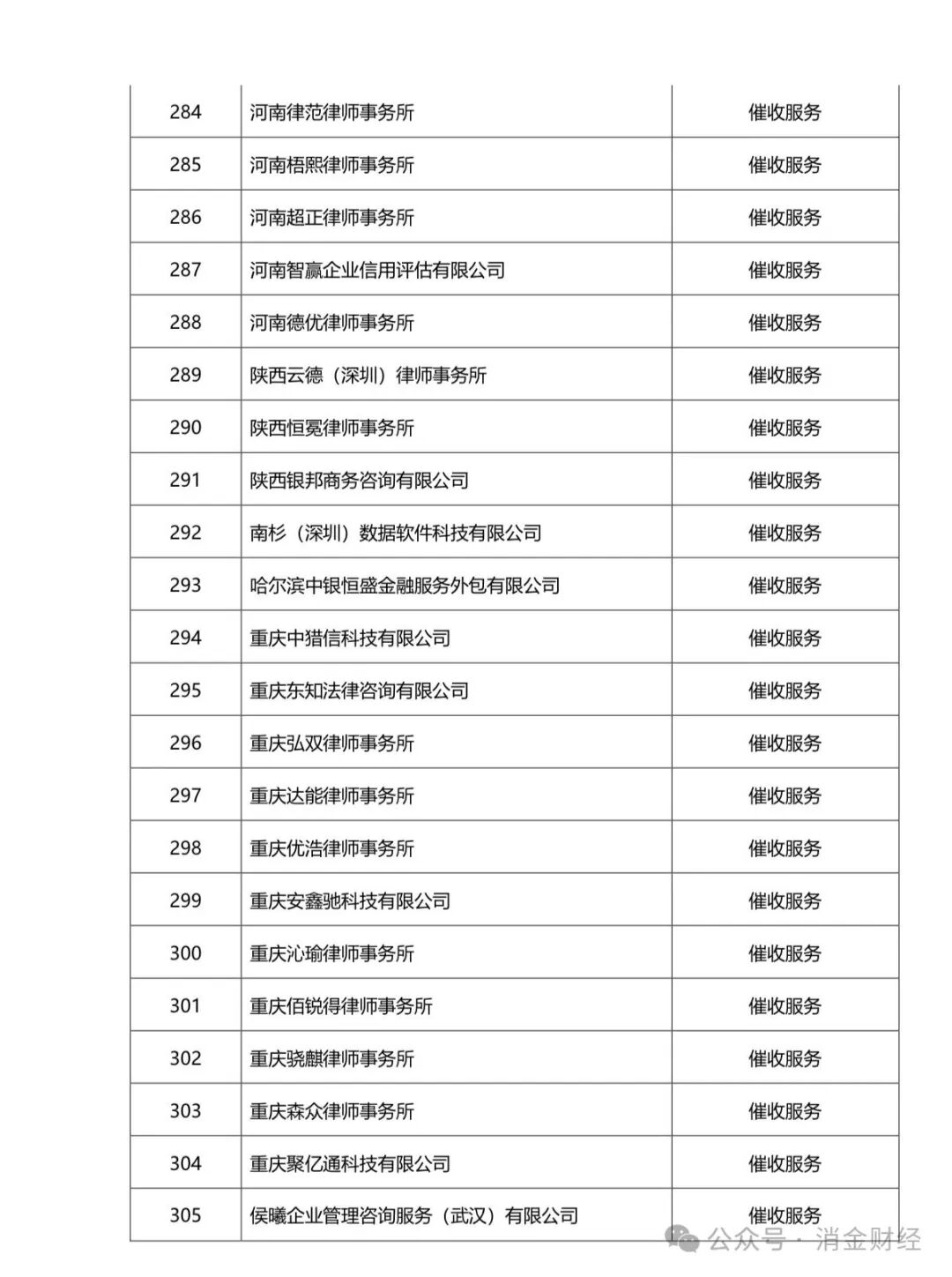

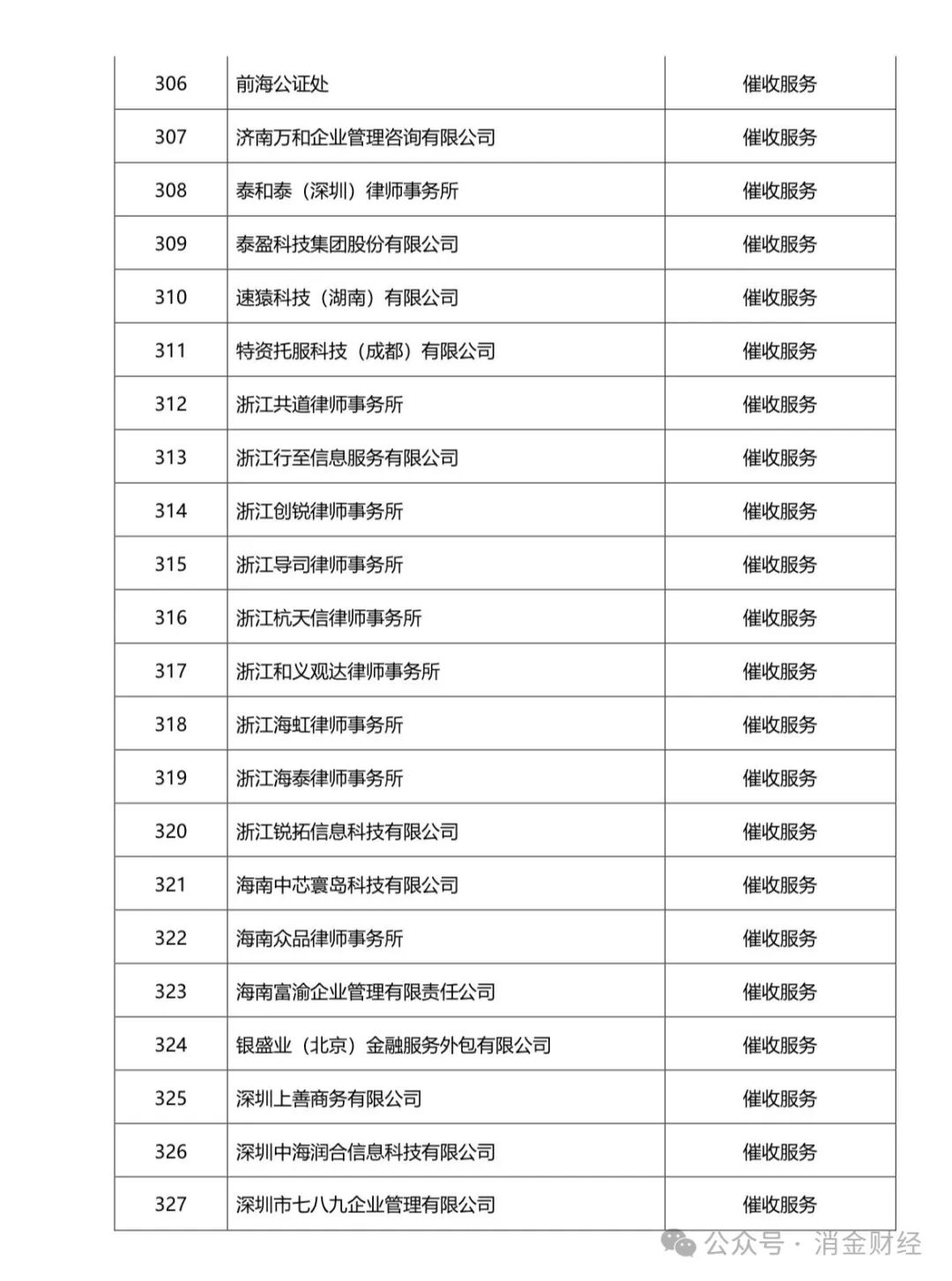

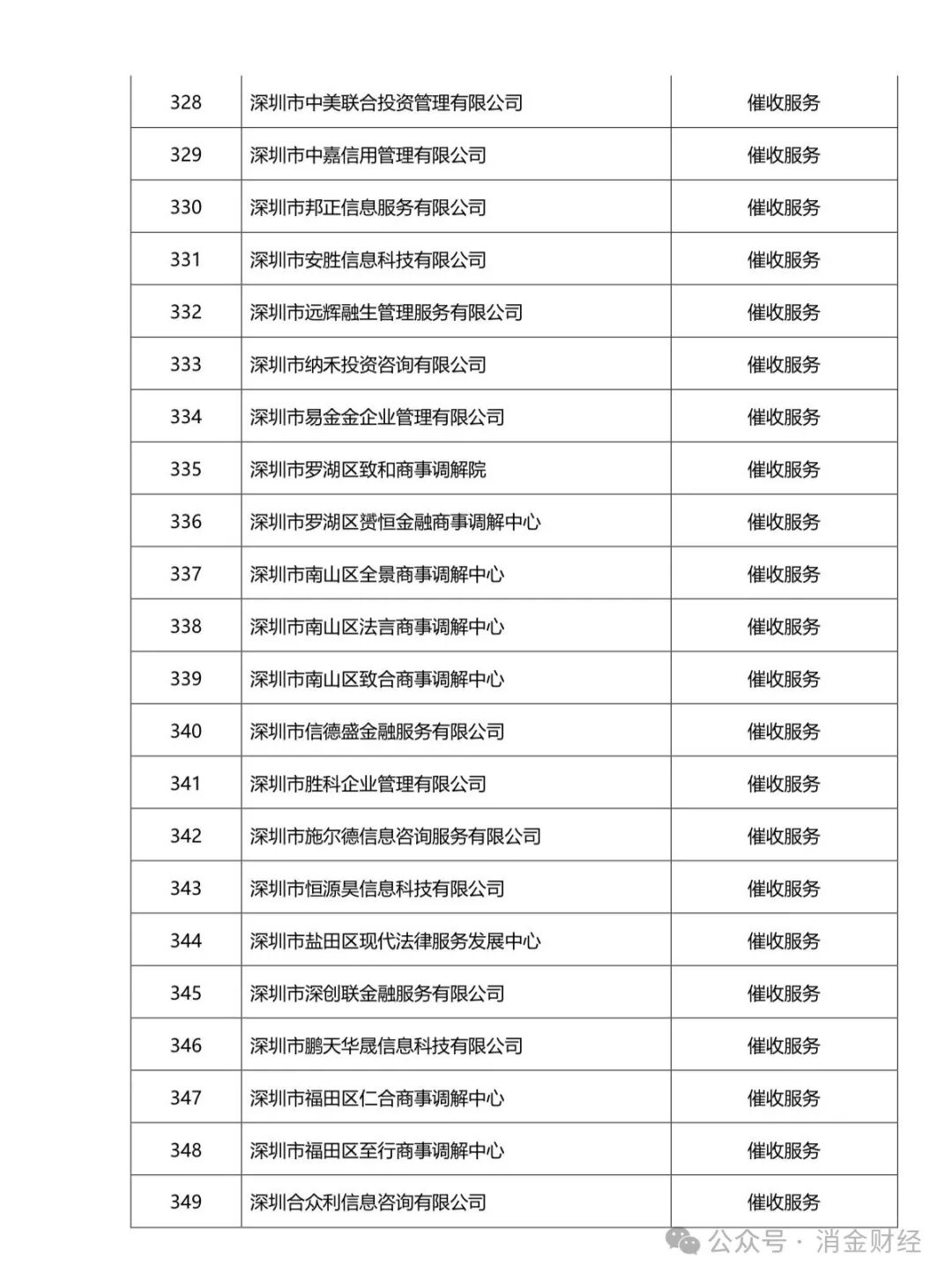

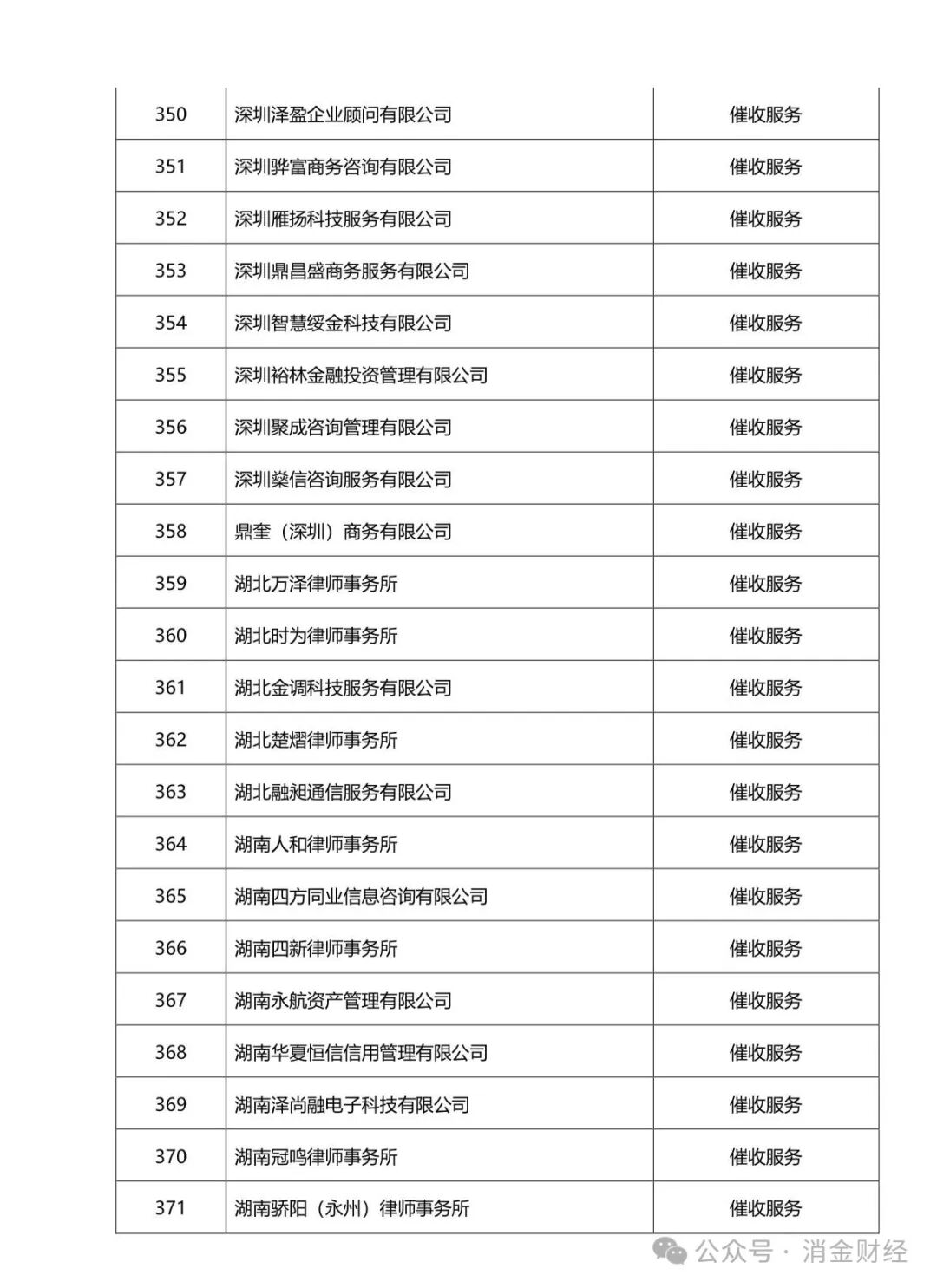

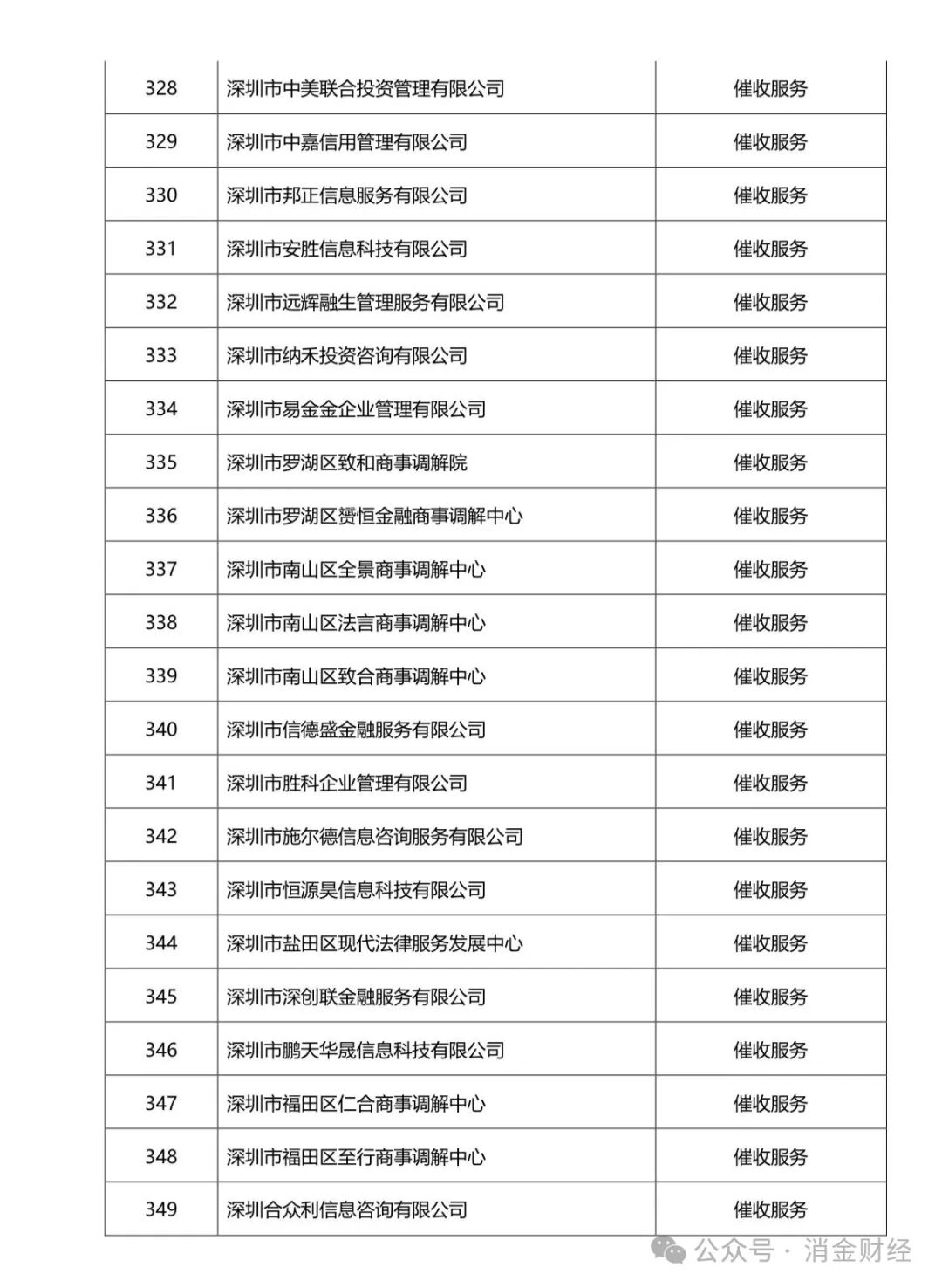

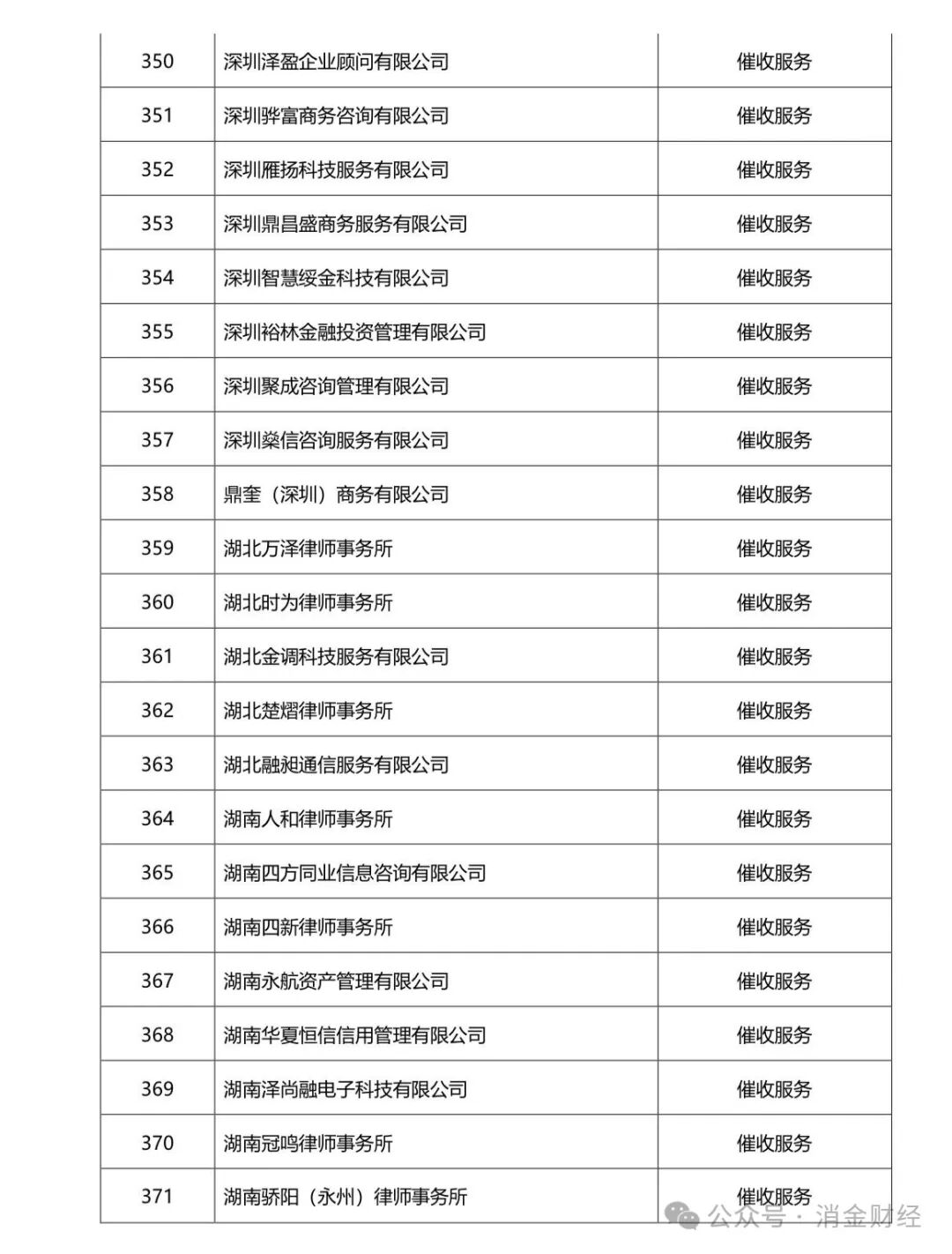

320家催收机构

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。