近4年4换马甲,投诉高达10万多条,秦洪涛治下的恒昌助贷业务藏着什么秘密?观点

在今年3月下旬举办的博鳌亚洲论坛上,恒昌创始人兼CEO秦洪涛大谈“AI驱动变革”,宣称恒昌已确立“AI为中心,金融和物联网为两翼”的商业模式,将AI创新渗透到业务各链条,致力于通过技术创新赋能行业发展,描绘了一幅科技赋能金融的未来图景。

在今年3月下旬举办的博鳌亚洲论坛上,恒昌创始人兼CEO秦洪涛大谈“AI驱动变革”,宣称恒昌已确立“AI为中心,金融和物联网为两翼”的商业模式,将AI创新渗透到业务各链条,致力于通过技术创新赋能行业发展,描绘了一幅科技赋能金融的未来图景。

然而,与这番光鲜表态形成强烈反差的是,恒昌的助贷业务饱受诟病——近4年4次更换马甲,从最初的“恒易贷”先后迭代为“普融花”“恒小花”,如今又更名为“恒生活借款”。频繁“换壳”背后,是其累计超10万条的投诉量,以及变相突破综合融资成本红线、捆绑隐性收费、嵌套海量不透明授权协议等诸多乱象。

这不仅与助贷新规的要求背道而驰,也让其所谓的“技术赋能”沦为空谈。

不停更换马甲,恒昌始终在背后

恒小花已彻底更名为“恒生活借款”。在今年年初,盐铁财经注意到,“恒生活借款”App还叫“恒生活借款-原恒小花”App。彼时,打开该App,弹窗提示“恒小花”已更名为“恒生活借款”,理由是“为提供更优质的服务和统一的品牌体验”。

这并非该产品首次更名。其最早叫“恒易贷”,2016年上线,是恒昌集团在P2P时代的核心业务支柱。2022年P2P清退后,恒易贷转型助贷平台,更名为“普融花”。在2024年,其又更名为恒小花。

而更名为“恒生活借款”,已经是第四次更名。此前,这被外界解读为其意图转型分期商城。这也是助贷新规出台后,不少助贷平台的转型选择之一。

因为助贷新规明确将利息、担保费、服务费等全部费用纳入综合融资成本,严格控制在24%司法保护上限内,同时禁止助贷平台直接向借款人收费,切断了“利息+服务费”双轨高收益模式。而分期商城通过“商品分期+高溢价”包装,可将部分成本转移至商品价格,实现表面上“利率合规”。

而且恒昌系早已布局“恒生活”数字生活电商平台、“恒易购”商城。所以转向分期商城,是将信贷服务嵌入消费场景,可以顺畅实现流量互导与业务协同。

不过,分期商城当前正面临着监管趋严的压力。今年2月,监管部门就对多家分期商城平台进行沟通调研,调研内容涉及数据安全、商品价格、会员权益等多个方面。

3月,国家金融监督管理总局金融消费者权益投诉调解中心、中国消费者协会、中国互联网金融协会联合发布风险提示,称一些网络商城以购物分期、回收等为名诱导消费者办理贷款,引发较多消费纠纷。

需指出的是,在频繁“换壳”的过程中,恒生活平台的运营主体也在频繁变更,但恒昌系的影子始终未消。

从核心运营主体的股权溯源来看,作为恒易贷、普融花核心运营主体的北京网众共创科技有限公司,自成立之初便由恒昌投资(香港)国际有限公司100%全资控股。

更名为恒小花后,其运营公司为北京乐享无限科技有限公司,该公司曾用名北京翰桥科技有限公司,早期由秦洪涛通过其实际控制的北京金诚府商务服务有限公司全资控股。

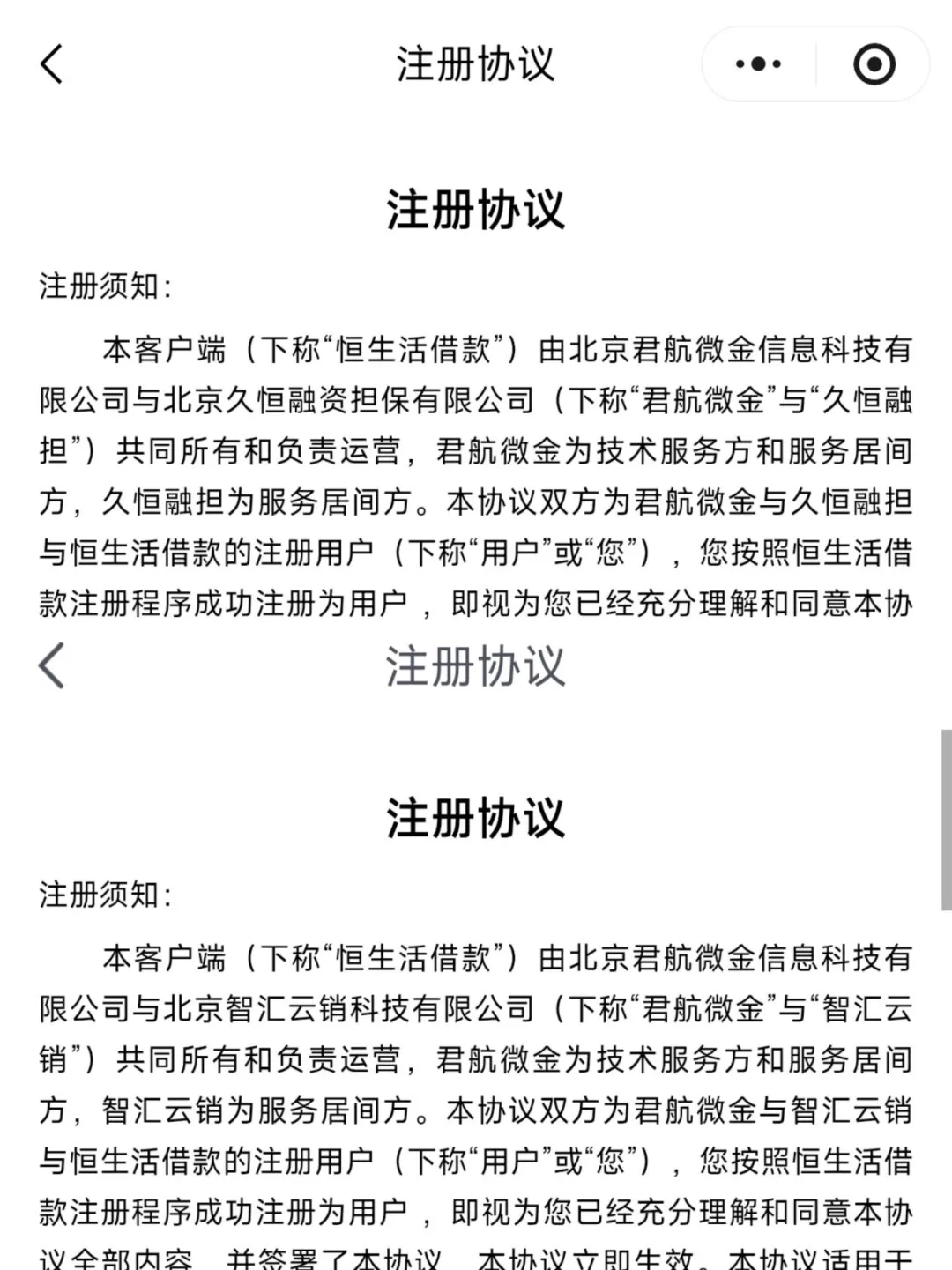

当下的恒生活借款,其APP和小程序《注册协议》显示的运营方不完全一致,前者为北京君航微金信息科技有限公司(下称“君航微金”)和北京智汇云销科技有限公司(下称“智汇云销”),后者是君航微金和北京久恒融资担保有限公司。

君航微金虽股权上与恒昌无直接关联,但自普融花阶段便深度参与平台的运营。今年年初,君航微金在招聘平台高薪为恒昌打造的恒生活平台招聘业务负责人。

北京久恒融资担保有限公司的母公司为华夏国鼎(北京)商贸有限公司,天眼查显示,该公司为国尚投资基金成员企业,恒昌众鼎融资租赁有限公司也为该基金成员企业。恒昌众鼎融资租赁有限公司不仅名字中有恒昌,其法人张然曾担任深圳恒企鑫创科技有限公司的法人,深圳恒企鑫创科技有限公司的现股东之一,就有秦洪涛。

另外,恒生活借款的《个人信用及相关信息查询使用委托授权书》中,被授权人除了君航微金、智汇云销外,还有深圳市永昌德盛信用管理有限公司,该公司为恒昌利通成员企业,股东为恒昌元老鲁传伟和宋伟。

这都表明,虽然不断换壳,但恒昌和秦洪涛一直站在这一平台的背后。

贷款先买会员和保险?综合成本暗渡陈仓

何以不断更名,频繁换壳,且运营公司也不断剥离与恒昌的关系?

一方面与监管处罚和业务转型有关。2024年8月,普融花因未经用户同意收集使用个人信息、未明示信息收集范围、违反必要原则收集信息等问题,被北京市通信管理局通报。同年9月,其又因整改不到位被全网下架。此后,普融花更名为“恒小花”重新上架各大应用商城。而恒易贷更名为普融花,则是顺应了P2P清退行业背景。

更重要的是,恒昌旗下助贷业务隐藏着诸多猫腻,与恒昌的“光辉形象”并不相符。

前不久,在博鳌论坛上,恒昌创始人兼CEO秦洪涛出席并大谈人工智能。他称,人工智能+已经成为引领新一轮科技革命和产业变革的关键引擎,正以不可逆转之势,驱动全球产业迭代与社会高质量发展。恒昌确立了以“AI为中心,金融和物联网为两翼”的商业模式,将AI创新渗透到业务各链条,同时立足实际需求,全力推进智能体研发与场景落地。让AI不仅仅停留在算法层面,而是真正服务于效率提升与模式创新,为行业创造更大价值。”

然而形成鲜明对比的是,截止到4月27日,在黑猫投诉上,恒昌公司的投诉量累计已超过10万条,仅近30天就超过2000条。众多投诉反映,在恒生活借款,综合成本远超24%红线,且强制要求借款须先购买会员权益和保险费等。有的在购买权益后,平台并未放款,会员费也打了水漂。

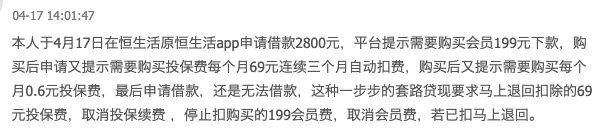

一名用户在4月17日投诉称,“本人于4月17日在恒生活原恒生活app申请借款2800元,平台提示需要购买会员199元下款,购买后申请又提示需要购买投保费每个月69元连续三个月自动扣费,购买后又提示需要购买每个月0.6元投保费,最后申请借款,还是无法借款,这种一步步的套路贷现要求马上退回扣除的69元投保费,取消投保续费,停止扣购买的199会员费,取消会员费,若已扣马上退回。”

另一名用户在4月18日投诉称,我于2026年4月18日在恒生活借款App发起借款,借款时需开通会员,支付199会员费后,提示需再次购买保险才能下款,遂及退出app拨打该平台客服电话,客服回复已享用会员服务,只能退还百分之六十,该行为侵犯消费者的合法权益,我要全额退款。

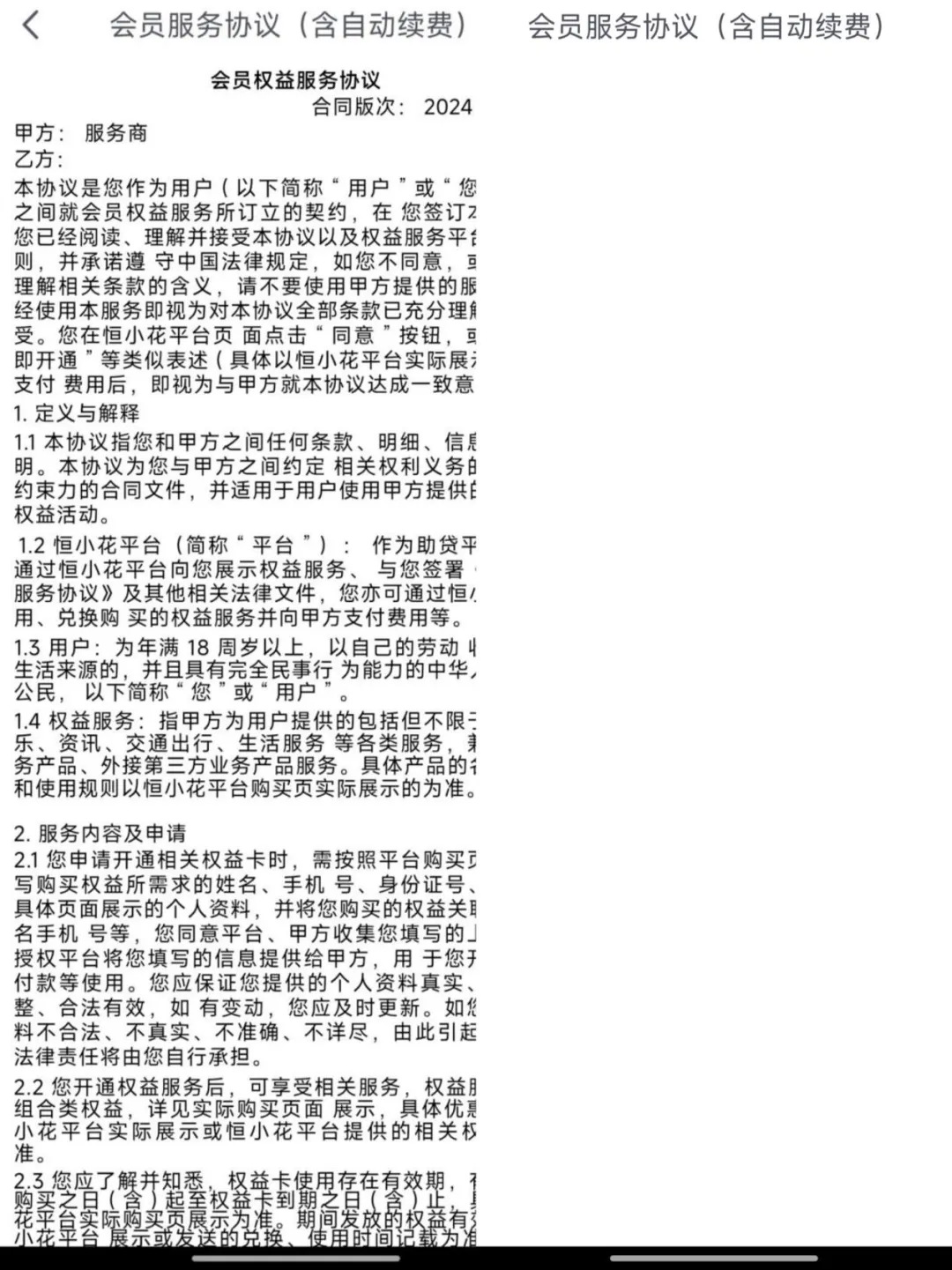

盐铁财在恒生活借款App上看到,其会员分为连续包季卡和单次季卡,前者199元/季,后者239元。会员享金融特权和生活特权两种。金融特权有享优先审批和加速放款权以及提额、借款返现权。

购买VIP会员需阅读并同意《会员服务协议(含自动续费)》《规则说明》两份文件。从《规则说明》来看,多数特权实用性较弱:借款返现方面,季卡用户享3次机会,单张返现红包最高20元,实际金额以最终发放为准;“优先审批”“加速放款”均未对审批通过、成功放款作出100%承诺,属于空头许诺;生活特权也多为优惠券权益包,比较鸡肋。

在今年1月,《会员服务协议(含自动续费)》中均以“服务商”替代甲方主体,未明确具体运营机构,而近几日盐铁财经多次点击这份协议,则直接无法打开,《规则说明》也没有指向谁是收费机构。

之前是让借款用户签署模糊主体的协议,现在则无法打开,可谓是恒生活模糊权责、规避监管的隐蔽套路,既违反助贷新规对金融服务信息透明化的核心要求,也严重侵害消费者的知情权与公平交易权。

一键授权背后,是488份嵌套协议

不止如此,恒生活借款的协议中也暗藏玄机。

在提交个人身份证并人脸识别以后,需要进一步填写个人信息,此处需要同意《CFCA数字证书服务协议》《机构授权协议》《个人信用及相关信息查询使用委托授权书》《征信授权查询相关协议》和《合作方授权协议》共5份协议,但盐铁财经挨个打开发现,并不是如此简单。

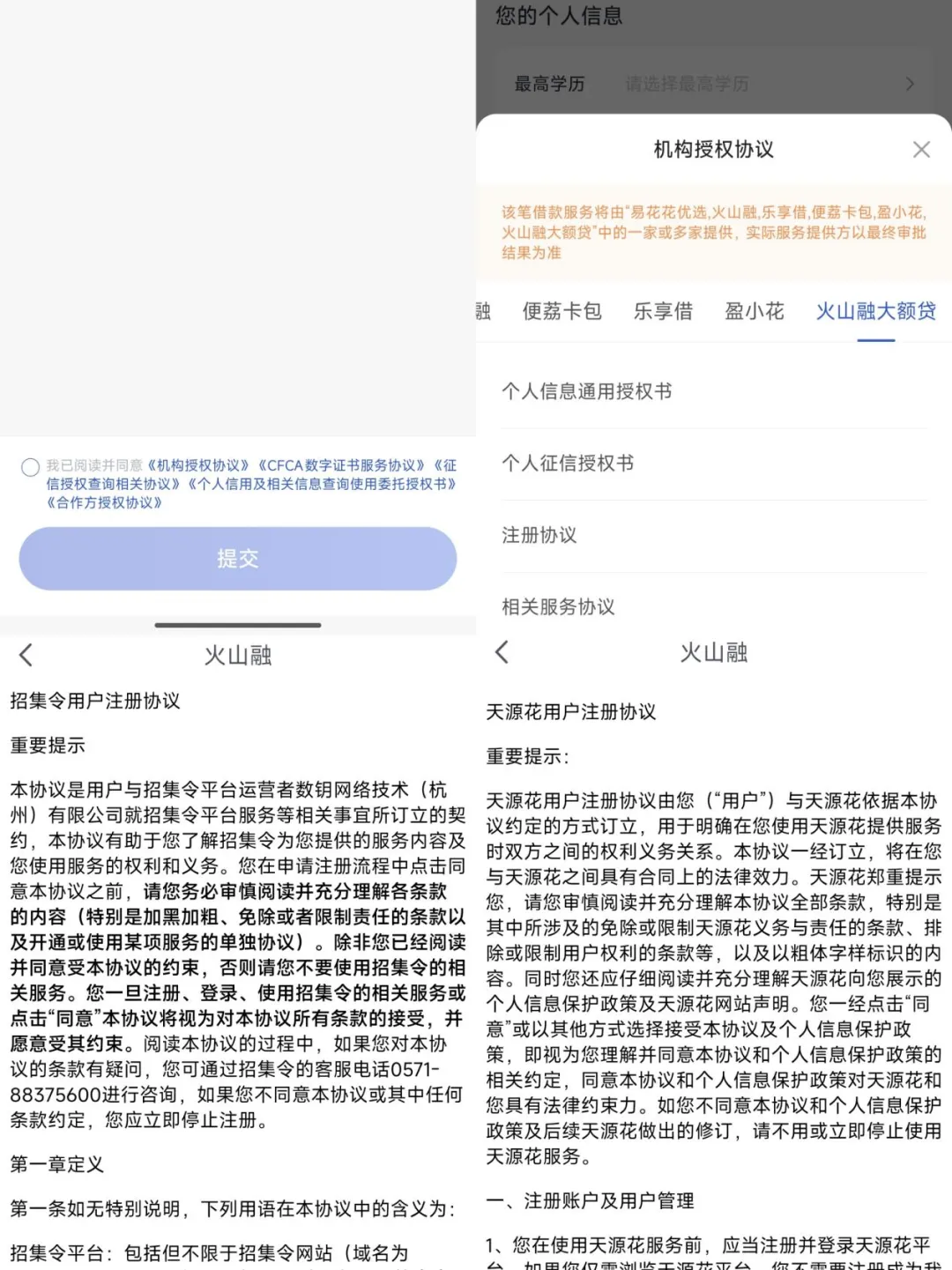

以《机构授权协议》为例,界面显示借款服务由“火山融”“乐享借”“盈小花”“火山融大额贷”“鹿优选”等7家(火山融和火山融大额贷为同一家第三方)第三方中的一家或者多家提供,但授权一个都没少。

其中,火山融内含4份子协议,其《相关服务协议》里,除了火山融自身的《个人信息通用授权书》,还有与信合元及其合作机构的14份相关协议。

火山融大额贷内含5份子协议,分别为《个人信息通用授权书》《个人征信授权书》《注册协议》《相关服务协议》《隐私协议》,每一份又套娃着众多“孙协议”。其中,《个人信息通用授权书》内含163份协议,《个人征信授权书》内含133份协议,《注册协议》内含20份协议,《隐私协议》内含12份协议。

再加上乐享借、盈小花、鹿优选等5家的第三方的121协议,仅《机构授权协议》里,就藏着高达463份各种各样的授权书和协议。

和《机构授权协议》并列的《征信授权查询相关协议》、《合作方授权协议》又分别包含8份子协16纷子协议。这意味着,用户一键授权表面的5份协议,就相当于确认同意了藏在里面的488份协议,实在令人瞠目结舌。

那么,这些协议与谁有关呢?

火山融大额贷的《注册协议》,里面除了火山融自身“注册协议”,竟还隐藏着招集令、天源花、青松融、备用金、先享卡、鑫用钱、榕树贷款等十多家第三方的用户注册协议,其中大部分并没有金融相关牌照,也是作为导流机构而存在。

而且,“备用金”“先享卡”的《用户注册协议》并没有显示具体的运营主体公司名称,而是用“我们”等替代。盐铁财经通过拨打“备用金”注册协议里的客服电话,确认归属“鹿优选”平台;通过查询又发现,先享卡也属于鹿优选。

天眼查显示,鹿优选的运营公司为厦门沃橙电子商务有限公司,成立于2024年4月,曾两次更名,其知识产权中并无“备用金”“先享卡”相关备案。

火山融大额贷的其他四份协议《个人信息通用授权书》《个人征信授权书》《相关服务协议》《隐私协议》中,也存在着大量被授权的第三方。

这些第三方包括数钥网络、众利数字科技、维信小贷、国任财产保险股份有限公司、江西裕民银行、吉林省奇智科技、江苏银行、丹东银行、徽商银行、苏商银行、华夏银行合肥分行、南京银行、蓝海银行、广州TCL小贷、长安银行、廊坊银行、宁波通商银行、西藏信托、梅州客商银行、宁银消金、临商银行、本溪银行、中原消金、广州紫多米科技、深圳信合元、上海众攒信息科技、新疆东新科技、蚂蚁智慧平台、浙江惠花网络、上海码果信息科技、美易借钱、度小满、金美信消金、亲家网络、兰州银行、亿联银行、中昆(黑龙江)融资担保有限公司、渤海国际信托、上海爱建信托、武汉众邦银行、福建华通银行、重庆两江新区通融小贷有限公司以及河北银海融资担保有限公司、中融信融资担保(大连)股份有限公司众多融担公司。

试想,一位普通的借款人,可能知道一份简单的《机构授权协议》协议里,藏着488份合同吗?又可能知道自己包含详细的身份信息、财产信息、生物信息等在内的个人隐私会导流到上述机构甚至更多第三方的第三方手里吗?

在多个消费者投诉平台上,也存在着通过恒生活借款导流至火山融的用户的大量投诉。

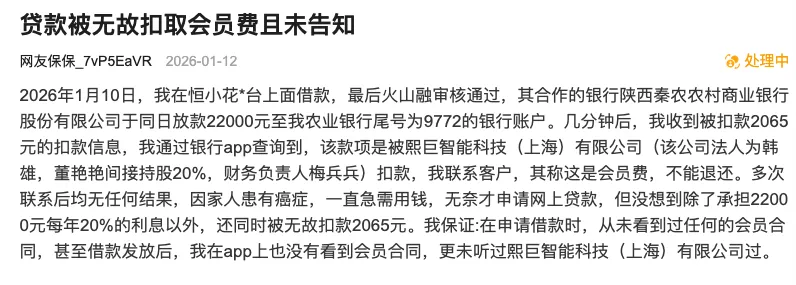

一名用户于1月12日在消费保上投诉称,“2026年1月10日,我在恒小花平台上借款,最后火山融审核通过,其合作的银行陕西秦农农村商业银行股份有限公司于同日放款22000元至我农业银行尾号为9772的银行账户。几分钟后,我收到被扣款2065元的扣款信息,我联系客服,其称这是会员费,不能退还。多次联系后均无任何结果,因家人患有癌症,一直急需用钱,无奈才申请网上贷款,但没想到除了承担22000元每年20%的利息以外,还同时被无故扣款2065元。我保证:在申请借款时,从未看到过任何的会员合同,甚至借款发放后,我在App上也没有看到会员合同。”

部分合作方,竟是自家关联企业

盐铁财经还发现,恒生活借款合作的第三方平台中,部分第三方背后也有恒昌的影子,助贷业务形成了内部闭环。

如第三方盈小花平台,其注册协议显示,该平台由上海盈子信息技术有限公司与上海晟升网络科技有限公司所有和负责运营。

天眼查显示,上海盈子信息技术有限公司由中达国瑞科技有限公司持股70%,后者的对外投资中,还有北京智汇云销科技有限公司,而这家公司又是恒生活借款的运营公司之一。

另外,盈小花合作的融担公司中,有一家公司名为北京久恒融资担保有限公司,恒生活借款的《征信授权相关协议》显示,其合作了7份融担公司,分别为永鸿兴融担、花旗融担、银海融担、华瑞融担、华融融担、大数据融担以及久恒融担,即也有久恒融担。

天眼查显示,该融担公司也为国尚投资基金管理成员,和恒昌众鼎融资租赁有限公司为兄弟公司。

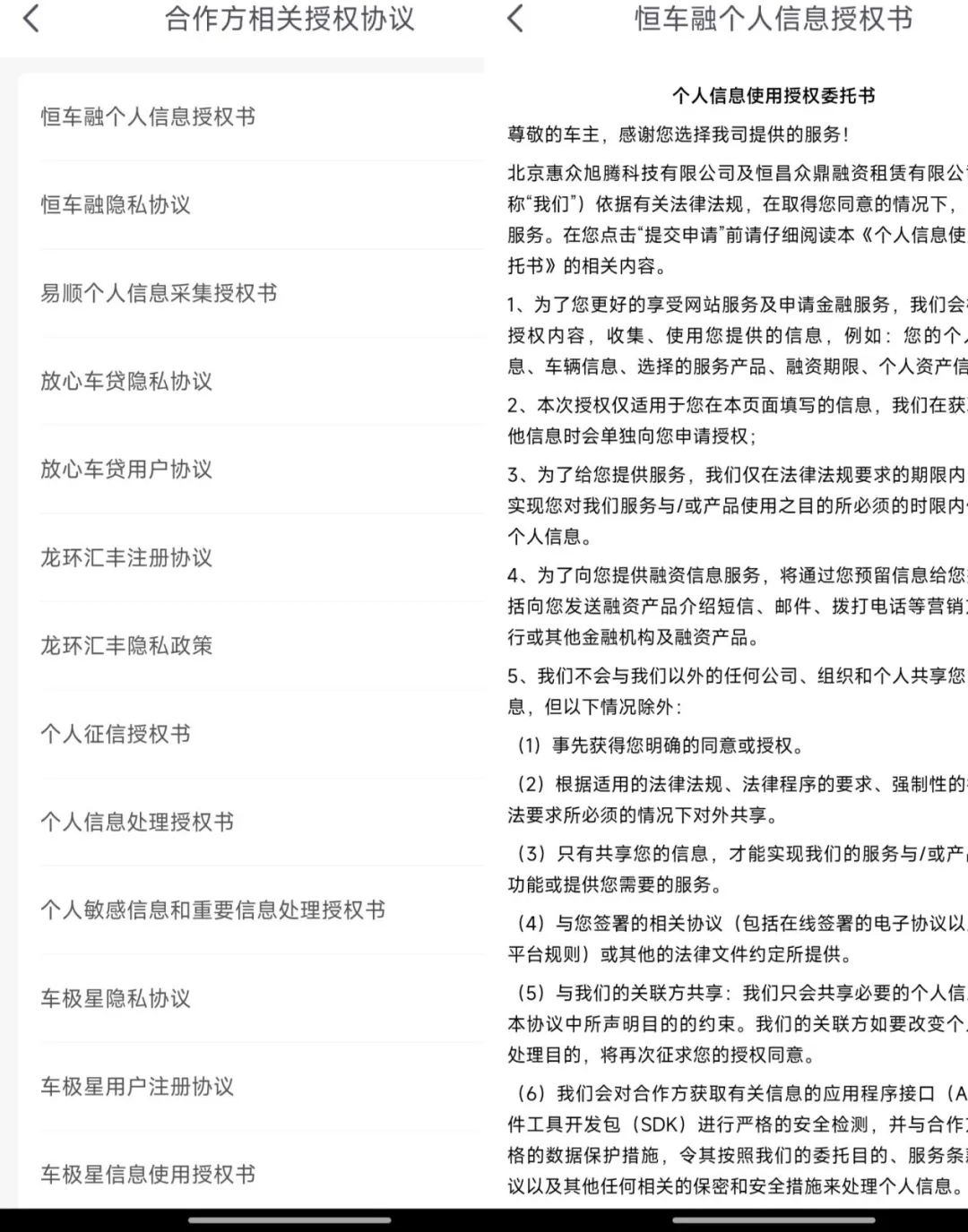

不止如此,借款人一定没有想到的是,在恒生活借款平台借款,个人信息还会导流至多个车贷平台。在与《机构授权协议》并列的《合作方授权协议》中,有16份子协议,分别向恒车融、放心车贷、龙环汇丰、卡尔数科、车极星、联众租赁、宝德融资租赁等汽车租赁和贷款平台授权。

这其中,恒车融的隐私协议显示,该平台由北京惠众旭腾科技有限公司运营,其《个人信息使用授权委托书》显示,向北京惠众旭腾科技有限公司和恒昌众鼎融资租赁有限公司授权,即背后也是恒昌。

结语

一面是创始人高举“AI创新”大旗,另一面是基础业务在“换马甲”与“藏协议”的旧有模式中徘徊。恒昌旗下助贷业务呈现的割裂景象,或许是行业转型阵痛期的一个缩影。

监管框架已明确划定了合规红线,但若机构的核心逻辑仍停留在利用信息不对称、设计复杂结构来获取不当利益,那么无论名称如何更改,模式如何包装,都难以触及“合规经营、风险可控”的实质。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。