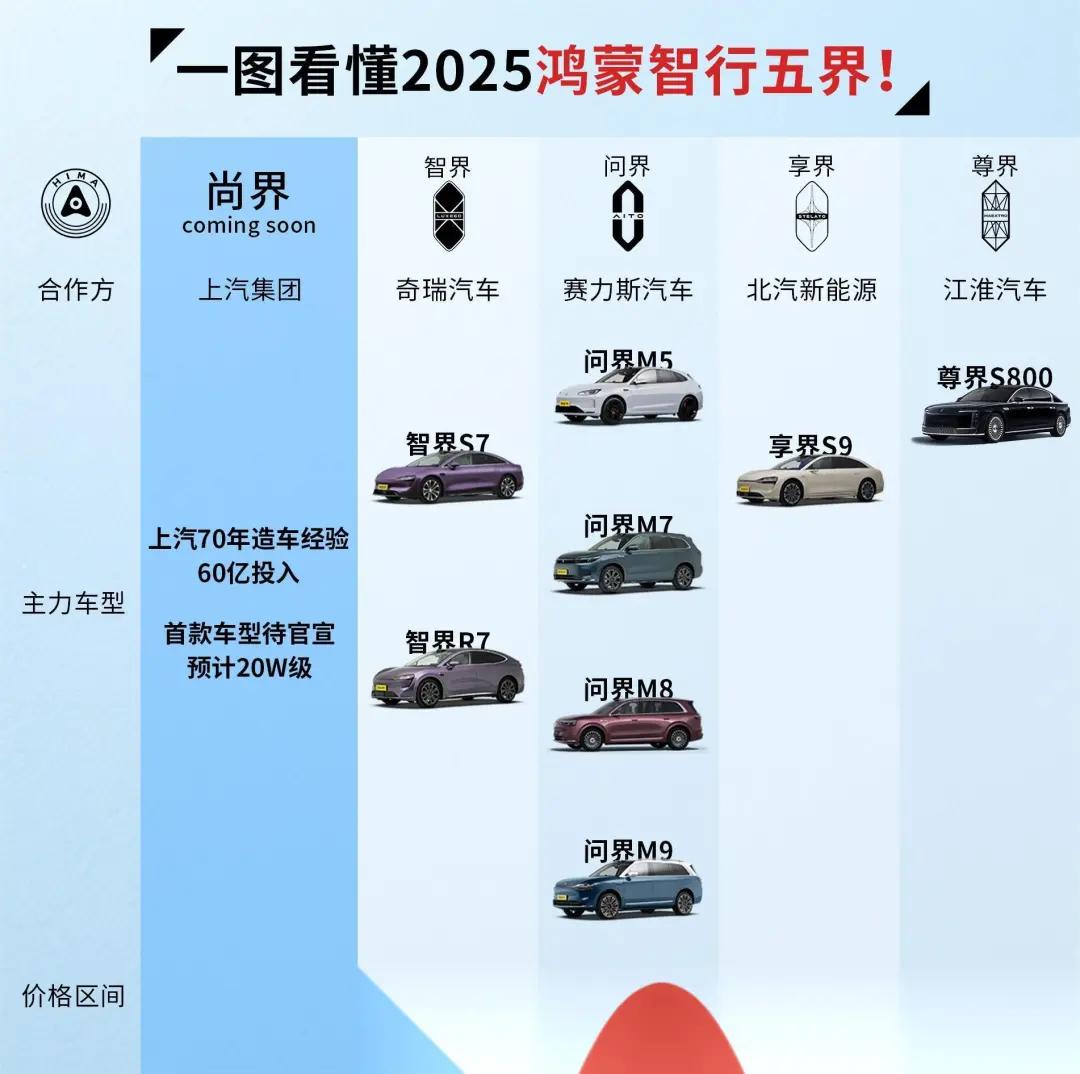

智界腰斩,「鸿蒙大法」到底哪不灵?汽车

今年1-5月,智界品牌销量分别为12510辆、9580辆、9482辆、5657辆、5689辆。除了年初,堪堪维持住鸿蒙大法的「体面」,持续低迷的销量开始透支合作者的耐性。结合已经公布的部分周销量,不出意外,智界本月销量还会进一步下滑,仅维持在3000辆上下。

去年还备受瞩目、一路繁花的智界,今年却经历着一场持续的「低潮」。

今年1-5月,智界品牌销量分别为12510辆、9580辆、9482辆、5657辆、5689辆。除了年初,堪堪维持住鸿蒙大法的「体面」,持续低迷的销量开始透支合作者的耐性。结合已经公布的部分周销量,不出意外,智界本月销量还会进一步下滑,仅维持在3000辆上下。

作为手握华为技术与奇瑞制造的「双王牌」,智界原本应是鸿蒙智行的「新增长极」,如今现实却事与愿违。

从表面看,智界的规模震荡,放在整个「鸿蒙生态」下,是华为与奇瑞之间合作的个例问题;但本质上智界今天的困境,道出鸿蒙五界协同发展背后的机制障碍,道出了围绕鸿蒙生态的打造,华为到了重新去做内部思变和复盘总结的时刻。

打造智选车业务,华为最初的目的,无非是希望,通过合作创新推动行业智能化发展,赋能合作企业在规模上实现创新。但如今,问界一枝独秀、一界穿三界,让外界意识到,合作企业寄希望于通过与华为的合作,带动规模增长还是空谈。

智界的问题出在哪?围绕新的发展阶段,华为应该如何持续优化鸿蒙合作的模式,问界现象又为什么没能在其他企业得到复制?

文|Wind

编辑|李佳琪

图片来源|视觉中国

1

智界腰斩,不全是奇瑞的问题!

从去年12月巅峰的1.59万辆,到今年5月堪堪突破0.5万辆,很多人将如今智界终端销量的下滑,将这1万多辆的差额,归咎于奇瑞内部的种种。

外界经过对比发现,今年4月,奇瑞星途旗下2025款星纪元ET上市。这款车与智界的主销车型R7在底盘用料、空间布局,甚至外观内饰上的相似度较高,除了智驾系统的差异,消费者很难从其他因素上区分这两款车。

所以认定,是奇瑞在产品上的同质化竞争,拖累和「透支」了智界的市场表现。

但事实上,智界消失的份额,并没有平移到星途的头上。

数据显示,星纪元ET 2025年的累计销量为4454辆,焕新后5月单月销量仅为1457辆,间接说明了两者之间并未构成直接替代关系。

相反,华为围绕渠道调整对智界带来的直接影响,是很多人所忽略的。上半年,华为进行渠道的重大调整,将原本全部并网销售的门店分为三种:1、同时销售问界、智界、享界和尊界的 “四界” 店,这类门店通常是面积超过8000平方米的S级门店,展车位超过12个,交付车位超过13个;2、销售智界、享界、尊界的 “三界” 店;3、销售智界和享界的 “二界” 店。

简单来说,就是展厅较小的门店,将不再负责问界的试驾、销售、交付、售后等相关工作,问界单独分网销售。

表面来看,是华为为聚焦智界、享界等“弱势”品牌,提供更精准的营销和更高效的用户反馈;但实际落实后带来的结果,是华为将渠道资源进一步向问界倾斜。

在传统各界并网销售的华为门店,尽管在一线销售场景中由于车辆转化存在一定的「区别对待」,但由问界品牌带来的客源、流量实际上很大程度上支撑起了各界平稳的终端表现;而渠道变革后,华为将原本能够带来客流的「明星车型」剥离,其他「界」的销量一定程度也受到挑战。

要知道,截至去年年底,鸿蒙智行全国用户中心330家中,符合四界店标准的S级门店数量占比不足10%。相比之下,符合三界店的占比达到60-70%。未来,随着新经销商的持续引入,三界店、二界店数量的增加还会进一步稀释比例。

换句话说,在华为渠道内,对于智界、享界等“弱势”智选车品牌的「帮扶性」措施正在持续收缩。或许在一定程度上,解释了为什么前段时间,智界、尚界、享界相继召开专网渠道招募大会,转而由所属整车企业开始建立独立品牌渠道。

2

按下葫芦,怎么总是浮起瓢?

双方在合作过程中错配,道出智界部分规模下滑的同时,也让外界不禁开始思考,围绕着华为这套「鸿蒙大法」,接下来究竟行不行?以及华为能不能在市场终端复制一个「新问界」?

回过头来看,华为之所以推出智选车模式,本质上是一场将技术优势转化为商业价值的「战略豪赌」。

一方面,通过深度参与产品定义、研发、销售全链条,为车企提供智能化解决方案,借此构建以自身为核心的智能出行生态,实现技术价值与商业回报的双重突破;另一方面,充分发挥自身在智能化的优势,通过技术赋能,帮助企业在规模上突破,确保商业上的共赢。

在这个过程中,问界作为华为首个落地的「样板间」,凭借华为全渠道资源倾斜与品牌背书,迅速跻身新势力头部阵营,到今天年销量已经突破 30 万辆,无疑成为招募其他伙伴的最佳广告。

可为什么当华为试图将问界的成功经验复制到其他几界时,却遭遇了难以逾越的现实壁垒,原因在哪?抛开外界常诟病的赛力斯对于华为体系的「依赖」,核心因素逃不开,各车企在与华为合作的过程中相比赛力斯,有关底层逻辑与战略诉求存在根本性差异。

以北汽华为合作的享界为例,北汽作为传统汽车车企,始终致力于打造高端新能源汽车品牌,阶段性核心诉求是实现品牌价值的向上突破。通过华为的渠道赋能,以及华为在智能化领域的强大技术优势的介入,如鸿蒙系统、先进的智能驾驶技术等,为产品赋能,提升产品的科技感与附加值,增加产品竞争力,提升品牌在消费者心中的地位。

作为Hi模式的延续,北汽急要新合作模式来提升销量反哺。寄希望由华为深度参与产品定义、设计、营销及销售,有助于借助其广泛的销售渠道和强大的品牌影响力,缓解北汽当前的销售压力。

上汽与华为开展合作,在规模基础上,则更侧重于借助华为在智能驾驶、电子电器架构、智能座舱等电动化、智能化方面丰富的技术优势,弥补自身在智能化领域的短板。通过合作,让华为的理念和模式有利于对上汽的技术研发、供应链管理和生产制造优化等方面产生积极影响,助推上汽内部改革与转型 。

相比之下,奇瑞则更加侧重,吸收华为在互联网和智能化思维,在既有产品得到优化的同时,让集团内部的文化和理念,能够因与华为的合作能够得到赋能和改善。

尽管目的乍看一致,每个企业所处的阶段不同,与华为走到一起的阶段性侧重不同,因此鸿蒙生态下,决定华为很难笼统地用一种「标准化」的模式去套用到不同诉求的企业身上。注定华为如果只依托产品定位差异,来设定各企业的区别。按下葫芦浮起瓢,注定了现有的产品定位、资源分配、市场策略等方面,鸿蒙内部还难以形成合力。

此次,智界的销量滑坡本质也是这种目标错位的具象化表现。

3

鸿蒙大法何以透支合作耐性?

如果只看共性需求。五界的入选企业从浅层面看,似乎所有参与者,在华为牵手的主要目的上,都是为了补足自身在智能化产品上的短板。要通过学习华为在IPD(集成产品开发)与IPMS(集成产品营销与销售)上的优势,来达到规模创新与品牌创新的目的,当然者中间也包括了赛力斯。

也就不难理解,上汽集团能把“偶像包袱”放下,既有把初期合作的规模搞上去的目的,也有上汽有关产品智能化的迭代速度推上去的需求。

尽管大家的目的一致,但合作企业步调上的差异,也决定了这些企业很难在于华为的合作上「复刻」华为与赛力斯模式。

其中,就包括,北汽、奇瑞、上汽、江淮与赛力斯背后,不同的国有属性。

去年,国资委在召开“推动国有企业高质量发展”专项会上就明确提出,国有企业围绕创新试验田的打造要能以“3个高地”为抓手,分别是创新高地、产业高地与改革高地。

同时也提出了,创新业务打造要严守财务边界、业务边界、企业边界,这三条底线;在「业务边界」就明确约束了,改革的目标是「提质增效」,要求企业要在创新过程中要“发挥链主”作用,底线是,企业无论如何创新,归根结底要聚焦主责主业,要在创新中发挥内部协同作用,要避免资源浪费。间接决定了,无论是决策性质、目标,还是创新过程,这些企业与华为、赛力斯之间,已经形成了天然的不同。

以智界项目的合作为例,经历过混改的奇瑞,已经是目前华为在智选车业务开展合作中,无论在决策机制、资源调度还是自有技术体系…最不像国企的国企。

尹同跃一句:有分歧的时候听华为,意见一致的时候听奇瑞。不仅为该项目的合作明确了方向,要求智界项目团队内,强化了协同合作的从属关系。某种程度上也反映出,智界的重要程度、话语权,对内在一定程度上,高过其他的平行业务线。否则,智界项目初期的产能问题也不可能得到内部快速的响应和解决。

但回到奇瑞作为国企创新发挥协同,聚焦创新的准则上来。携手打造智界,奇瑞就是通过这样的合作方式,快速反哺到整个体系。也就不难理解,围绕型星途星纪元ET打造上,奇瑞尽可能通过价格、功能、品牌上避免与合作品牌的竞争关系,毕竟合作目的就是要对内部体系形成反哺。

某种程度上,企业的性质决定了,无论是江淮、北汽还是接下来的上汽,大家或多或少都会遵循这一发展路径,唯一不同无非是时间的早晚而已。

毕竟,国有属性的性质,决定了大家的合作过程中不可能像赛力斯一样无包袱、无目的依附华为。也间接决定了,围绕鸿蒙生态的打造,如果想要真正复制问界现象,还需要华为运用更大的智慧。

如果只是按“产品”级别来区分,按照渠道不同,强制划分各品牌的差异,结果只能是不断消磨入局者的合作耐性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。