越开越亏:霸王茶姬净利腰斩,单店月均GMV同比减少26%观点

2025年4月霸王茶姬登陆纳斯达克(NASDAQ:CHA)后,其股价最高触及39.16美元,市值峰值达76.7亿美元,折合人民币约556亿元,被市场冠以“美股中国茶饮第一股”的称号。然而,这份资本光环在2025年全年业绩披露后褪去。

大望财讯/文

“以东方茶,会世界友”,凭借国风定位、优质单店盈利模型与快速扩张实力,霸王茶姬曾是资本市场追捧的新消费明星。

2025年4月霸王茶姬登陆纳斯达克(NASDAQ:CHA)后,其股价最高触及39.16美元,市值峰值达76.7亿美元,折合人民币约556亿元,被市场冠以“美股中国茶饮第一股”的称号。然而,这份资本光环在2025年全年业绩披露后褪去。

净利润腰斩,利润率大幅收缩

2026年3月31日,霸王茶姬对外发布2025年完整年度财务数据,并同步举行年度业绩交流会议。

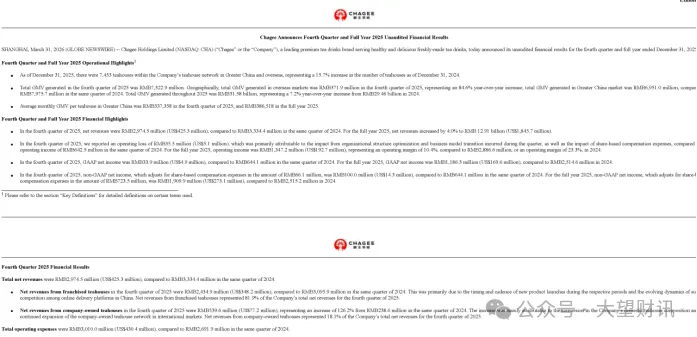

“以东方茶,会世界友”的品牌口号下,是一份全面承压的经营答卷——全年营业收入仅实现约4.05%的同比增幅,规模达约129.1亿元;归母净利润大幅下挫约53.45%,仅为11.35亿元;经调整后净利润同样下滑24%,更为严峻的是,公司在2025年第四季度首次出现季度经营性亏损,营业利润亏损额度达到3550万元。

季度经营数据的恶化,进一步印证了霸王茶姬的经营压力。2025年第四季度,霸王茶姬单季收入约29.74亿元,同比下降约10.8%;营业利润由盈转亏,录得亏损约3550万元;归母净利润仅约2853.8万元,同比暴跌95.3%;扣除股份支付相关费用后,净利润下滑幅度超过八成,规模仅约1亿元。

对于这一亏损,霸王茶姬方面给出的解释是,主要受到组织架构调整、业务模式转型及股份支付费用增加的影响。

从全年维度来看,2025年可谓是霸王茶姬登陆资本市场后表现最弱的一年,“规模扩张、盈利收缩”的矛盾愈发突出。全年交易总额(GMV)同比增长约7.2%至约315.8亿元,营业收入约129.1亿元,同比仅增长约4.05%。

霸王茶姬盈利端的表现更为低迷:归母净利润由2024年的约25.15亿元降至约11.35亿元,跌幅超五成;营业利润率从约23.3%收窄至约10.4%,下降近13个百分点;经调整净利润约19.1亿元,同比下降约24%,每股收益同步下滑约56%。

除此之外,霸王茶姬门店运营与资金使用层面同样暗藏隐忧。尽管全球门店数量增至7453家,同比增长约15.7%,但单店产出接连走低,大中华区同店GMV连续四个季度负增长,2025年四季度同比下滑25.5%;截至2025年末,单店月均GMV降至约33.74万元,同比降幅达26%,依靠门店数量拉动增长的粗放模式已难以为继。

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:“霸王茶姬门店扩张,单店GMV却大跌,是典型规模不经济陷阱。加盟模式下总部重开店轻运营,区域保护失效致门店互搏,叠加高租金与原料成本上涨,单店盈利持续恶化,形成“越开越亏”的恶性循环,暴露扩张节奏与管理能力错配。”

现金流方面,公司年末现金及等价物规模约78.9亿元,看似充裕,但经营性现金流增长与营收增速不匹配,大量资金被低效门店布局与营销支出占用,资金使用效率明显下降。

值得注意的是,海外业务成为霸王茶姬全年为数不多的增长支撑。2025年四季度,海外GMV达到约3.72亿元,同比增长约84.6%,环比提升约23.9%,已连续三个季度保持同比75%以上增速,成为霸王茶姬经营中的一抹亮色。

中国企业资本联盟中国区首席经济学家柏文喜对此表示:“但海外业务基数仍小(Q4仅占总GMV约5%),且面临本地化运营、供应链重构等挑战。短期内海外难以对冲国内疲软,更多是‘战略备胎’而非‘增长支柱’。”

误判行业形势,资本信心降温

业绩的全面下滑,并非偶然,而是外部激烈竞争与内部管理调整双重作用的结果。公司创始人张俊杰在业绩交流会议中直言,管理层对行业竞争激烈程度以及外卖平台价格战的影响均出现误判。

具体而言,一是低估了2025年新茶饮行业的内卷程度,二是低估了即时零售渠道价格战对线下茶饮消费的冲击,企业应对动作偏慢,错失了关键的市场调整时机。

而误判直接导致业绩失速,进而影响到市场的信心。资本市场的反应,直接折射出市场对霸王茶姬的信心变化。

随着2025年经营数据全面走弱,霸王茶姬股价呈现回落态势,截至2026年3月31日,股价约为9.31美元/股,相较于上市后最高股价39.16美元/股,下跌约76.2%;市值降至约17.76亿美元,较刚登陆纳斯达克后约76.7亿美元的市值峰值蒸发近59亿美元,折合人民币约428亿元。

对此,詹军豪认为:“股价暴跌77%、市值蒸发428亿,是资本对其增长逻辑的审慎评估。从高增速到低增长,从单店高盈利到扩张陷阱,市场修正此前乐观预期,反映对其国内瓶颈、盈利韧性及长期价值的深度担忧。”

2025年,新茶饮行业正式进入白热化价格竞争阶段,古茗、蜜雪冰城、茶百道等品牌纷纷发力,通过低价套餐、平台满减、大额补贴等方式抢夺市场份额,产品单价下探至5-8元区间,直接对霸王茶姬15-25元的核心价格带形成挤压。

尤其在去年7-8月外卖平台补贴高峰期,低价茶饮借助即时零售实现全域覆盖,消费者线下到店消费意愿明显下降,而霸王茶姬坚持不参与价格战、坚守高端定位的策略,使其承受不小的压力。

在柏文喜看来:“2025年7-8月外卖平台补贴战高峰期,蜜雪冰城、瑞幸、库迪等品牌积极参与,而霸王茶姬坚持‘不打价格战’,认为补贴会损害加盟商利润和品牌调性。但结果是堂食与外卖双双承压——堂食实收约为标价的85%,外卖实收仅60%。”

同时,柏文喜指出:“在消费分级时代,‘伯牙绝弦’大单品的品牌护城河,在‘9.9元奶茶’面前显得脆弱。这种‘清高’策略本质是战略惰性——既不愿放下身段参与流量争夺,又未能构建足够的产品差异化护城河,最终陷入‘高端上不去、规模下不来’的尴尬境地。”

内部运营节奏的调整,同样拖累了业绩表现。2025年下半年,霸王茶姬推进组织架构优化、业务模式升级,并主动放缓新品推出节奏,这些举措虽意在提升品牌长期运营效率,但对短期营收及同店增长形成了明显压制。

面对多重压力,霸王茶姬已明确调整方向。张俊杰表示,2026年将适度放缓国内开店速度,不再追求规模扩张的速度,而是聚焦存量门店运营质量与同店增长,持续优化门店选址与品牌升级,全年计划在核心战略点位新增300家门店,试图通过精细化运营走出业绩低谷。

曾经的资本宠儿,如今已陷入增长困境,未来能否通过战略调整修复业绩、重拾市场信心,仍有待时间检验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。