九号狂赚钱,高禄峰、王野忙着套现观点

九号公司在享受行业整合红利的同时,也不得不重新审视其增长模式的可持续性。

出品:山西晚报·刻度财经

九号公司在享受行业整合红利的同时,也不得不重新审视其增长模式的可持续性。

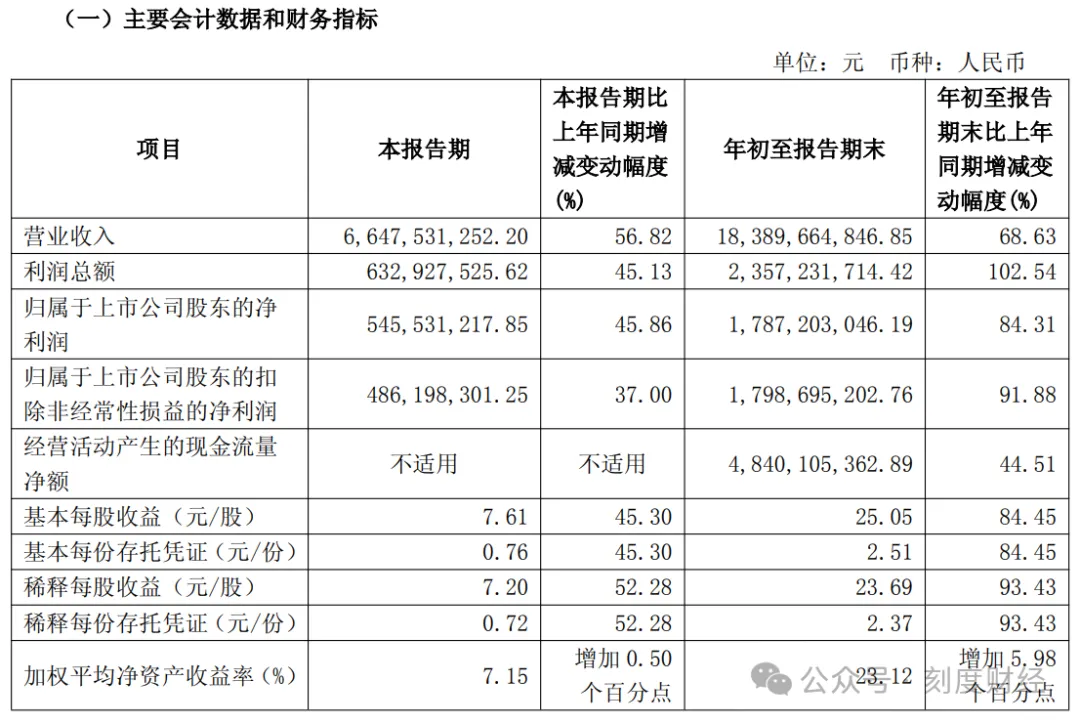

2025年前三季度,九号公司(689009.SH)交出了一份营收突破183.9亿元、净利润达17.9亿元的业绩报告,同比增幅分别为68.63%与84.31%。

图源:九号公司2025年三季度报告

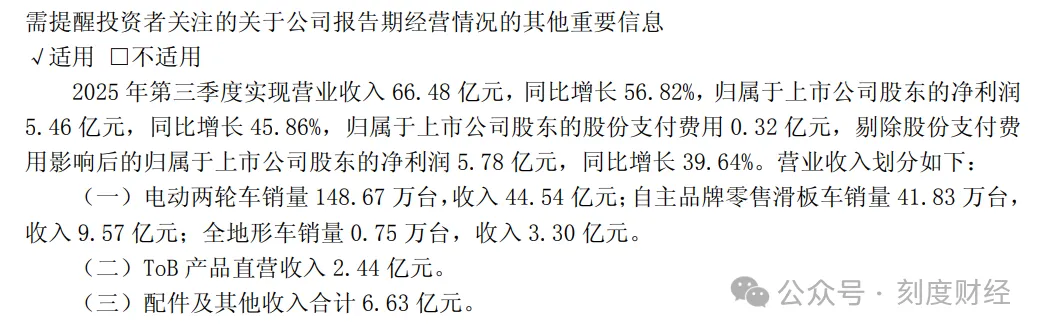

其中,电动两轮车单季销量达148.67万台,同比增长超过50%,显示出在新国标政策推动的行业整合期中,头部企业所享有的集中度红利。

然而《刻度财经》发现,高增长数据背后,九号公司营业成本同比上升64.7%至128.93亿元,增速接近营收,同期销售费用同比增长71.6%至14.44亿元,显示出为抢占市场所采取的促销与渠道补贴力度正在加大,这一策略虽在短期内拉动了销量,却也导致利润空间持续承压。

图源:九号公司2025年三季度报告

业务结构的高度集中也构成潜在风险。电动两轮车业务在第三季度贡献了约67%的营收,显示出公司对单一品类的依赖仍未缓解。随着新国标推动的换购潮逐步接近尾声,行业增速已从高位回落,市场逐渐从增量开拓转向存量竞争,九号亟需寻找电动两轮车之外的增长支撑。

与此同时,实控人的资本动作为市场情绪蒙上另一层阴影。2025年内,高禄峰、王野通过境外主体两次减持公司存托凭证,至少已套现近8亿元。

面对成本控制、业务多元与资本信任三重挑战,九号公司在享受行业整合红利的同时,也不得不重新审视其增长模式的可持续性。如何在维持规模扩张的同时提升盈利质量,并在股东行动与市场预期之间建立更透明的沟通机制,将成为影响其从阶段性的赢家转向长期主义企业的关键。

01

合规成本成壁垒,九号“量利齐升”

2025年第三季度,随着新国标政策的全面实施与各地超标车过渡期的到期,电动两轮车行业正步入“规范升级”与“存量替换”并行的新阶段。

在这一轮由政策驱动的结构性机会中,九号公司交出了一份符合市场高预期的三季报,前三季度营收达183.90亿元,净利润17.9亿元,基本每股收益25.05元。数据背后,是公司在行业洗牌期中持续提升的集中度红利、产品智能化溢价与渠道运营效率。

新国标对整车阻燃性能、电池防篡改、北斗定位等要求,显著提高了行业的技术与资金门槛。奥维云网数据显示,2025年第三季度国内电动两轮车整体内销出货量同比增长23.4%,而九号同期电动两轮车销量达148.67万台,同比增长超过50%,增速远超行业均值。

一些中小品牌因单台车高达数百元的合规改造成本难以负荷,逐步退出市场,其所释放的市场空间正被九号这类具备规模化与供应链整合能力的头部企业承接。

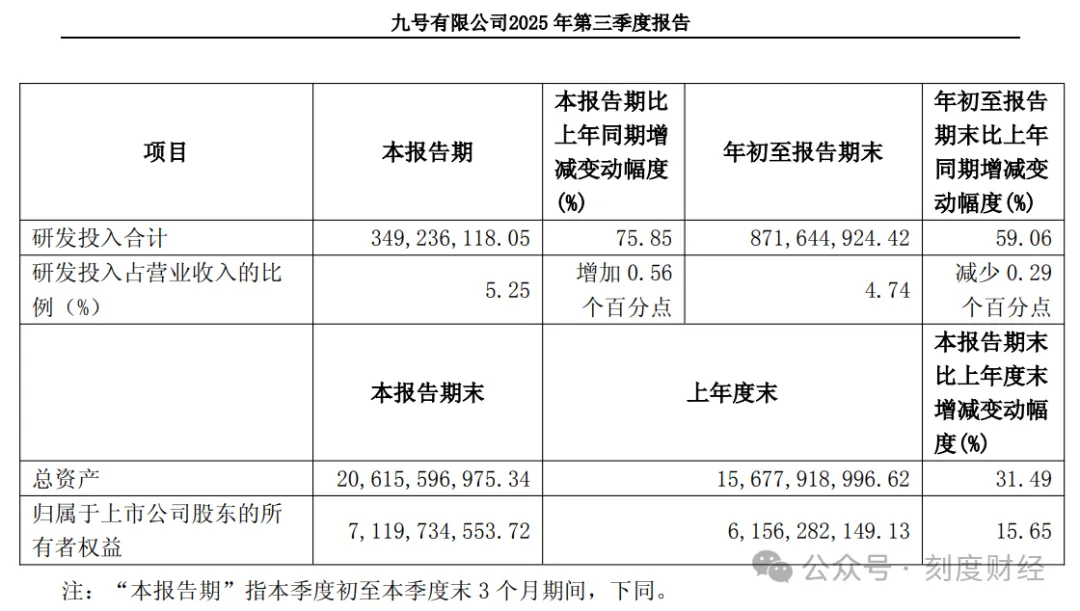

截至三季度末,九号总资产规模增至206.16亿元,货币资金达97.31亿元,现金储备为其在渠道拓展与技术投入上构筑了资金壁垒。

图源:九号公司2025年三季度报告

在政策窗口期内,全国范围内超标车置换需求进入集中释放期。商务部数据显示,截至6月30日,全国电动自行车收旧、换新分别都达到了846.5万辆,是2024年的6.1倍。九号凭借在高端市场的提前布局,成为这轮换购潮的主要受益者之一。

九号前三季度研发费用同比增长59%至8.72亿元,持续加码的研发投入也在新国标背景下转化为产品竞争力。

凌波OS全域操作系统等自研技术,在满足合规要求的同时,支撑起远程控车、智能定位等高附加值功能,形成产品差异化溢价。2025年8月推出的M5系列智能电摩,以195公里续航和全线智能配置进一步强化了其高端市场地位。

在产销规模扩张的同时,九号在渠道运营与资金效率方面具备一定优势。前三季度,公司经营活动产生的现金流量净额为48.4亿元,同比增长44.51%。

图源:九号公司2025年三季度报告

作为上市公司,九号在产品一致性管理、3C认证及质量体系方面的合规能力,也成为其参与政府集采与以旧换新项目的关键优势。公司曾主导或参与超过110项国内外技术标准制定,使其在产品适配节奏上领先于多数竞争对手,在政策红利的分配中持续占据有利位置。

02

裂痕也在显现,

九号公司的单一依赖症与不确定未来

新国标政策下行业向头部集中,然而,在规模增长的另一面,九号营业成本同比上升64.6%至128.93亿元,销售费用同比增长71.6%至14.44亿元,增速和收入增幅基本持平。随着合规压力与市场竞争同步加剧,九号正在“以价换量”与“盈利质量”之间寻求艰难平衡。

新国标带来的合规成本与原材料价格波动,正持续挤压利润空间。尽管前三季度公司营收保持68.63%的同比增速,但国信证券研报显示,2025Q1-Q3九号综合毛利率29.9%,同比增长0.2pct,净利率9.5%,同比增长0.6pct。2025Q3综合毛利率29.0%,同比增长0.5pct,环比下降2.0pct,净利率7.5%,同比下降1.3pct,环比下降4.5pct。

成本上升的因素不少,比如新国标强制要求的阻燃塑料等使单台车合规成本上升。为抢占中小品牌退出后留下的市场,九号对部分车型进行降价促销。

业务结构高度依赖电动两轮车的问题在新政策周期中也更为凸显。第三季度,该业务贡献收入44.54亿元,占总营收比重达67%。

图源:九号公司2025年三季度报告

九号库存管理同样承压,前三季度资产减值损失同比激增62.6%至2890万元,尽管存货余额同比下降9.6%至16.63亿元,但部分地区对“超标车”界定标准的突然收紧,仍使部分旧标车型面临滞销与减值风险。

在财务层面,公司前三季度经营活动现金流净额为48.40亿元,同比增长44.51%,但投资活动产生的现金流量净额为-32.87亿元,筹资活动产生的现金流量净额为-4.83亿元。

若未来经营现金流因行业需求波动而回落,依赖自身造血支撑的渠道扩张与研发投入模式将面临考验。

对新国标下的九号而言,政策既是一次行业筛选,也是一剂发展加速剂。面对多重挑战,九号正在短期风险控制与长期战略转型之间寻求路径。

新国标所带来的行业整合窗口为九号带来了显著的规模机遇,但成本等压力也对其增长质量提出更高要求。2025年的业绩高增已验证其头部地位,而能否将阶段性红利转化为可持续的竞争力,仍取决于其能否在快速扩张中保持盈利体系的稳定与产品结构的多元。

对市场而言,第四季度毛利率能否修复、新兴业务是否实现盈利突破,将成为判断这家公司能否穿越行业波动周期的关键信号。

03

老板接连套现,

九号遭遇资本信任考验

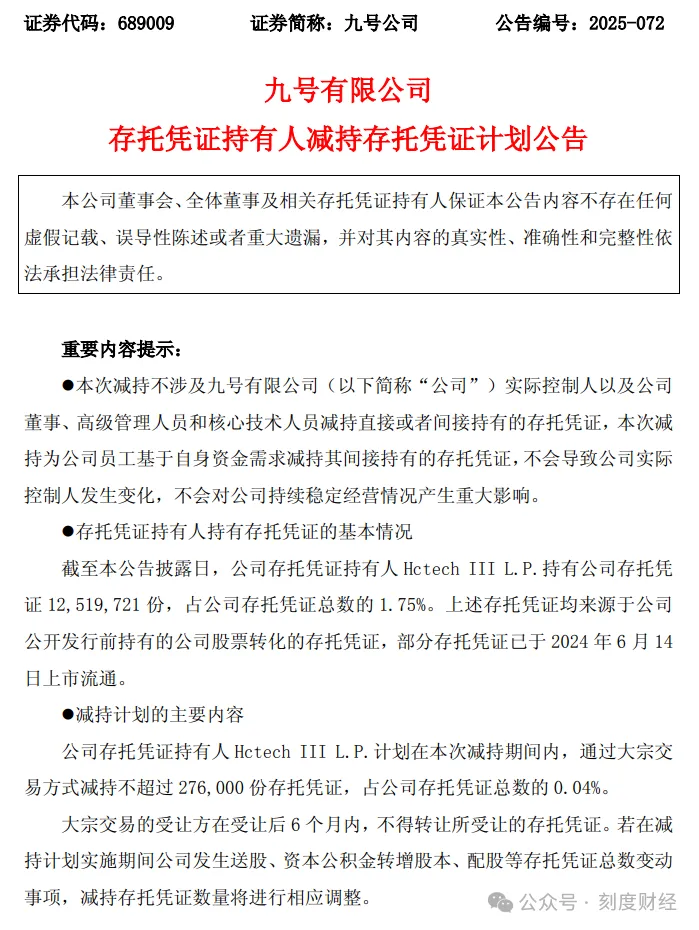

当九号公司交出亮眼财报时,11月4日,公司再发减持公告,实控人一致行动方Hctech III L.P.计划通过大宗交易减持不超过27.60万份存托凭证,占总股本0.04%,减持期间为11月27日至12月31日。

图源:九号公司公告

公告明确,两次减持均因实控人自身资金需求,不会对公司治理及经营产生重大影响。值得注意的是,减持计划披露之际,九号公司股价已出现明显下跌。

这家凭借技术差异化从红海市场中突围的智能短交通企业,正面临业绩高增长与资本信号背离的现实拷问。

九号的成长历程,是高禄峰与王野两位北航毕业生以技术洞察改写行业规则的缩影。2014年,当传统厂商仍陷于千元级车型的价格战时,他们通过对用户行为的细致观察捕捉到年轻群体对智能功能的潜在需求。

基于这一判断,九号选择避开低端市场竞争,推出无感解锁、APP控车等创新功能,将电动两轮车重新定义为科技产品。面对创业初期Segway发起的专利诉讼,高禄峰没有选择被动应对,而是通过全面收购对方公司,获得400余项基础专利与全球销售渠道,实现了从被诉到主导的转折。

从平衡车、滑板车起步,九号逐步构建起“智能短交通+服务机器人”的多元产品矩阵。

然而,与业务高增长形成对比的是,2025年成为九号面临资本信任考验的关键年份。

8月的减持公告显示,高禄峰与王野通过5家境外主体计划转让1438.89万份存托凭证,以54.79元/份计算套现7.88亿元。短短三个月后,其关联主体Hctech III L.P.再次公告减持0.04%存托凭证。这种在业绩高点进行的密集、大规模减持,引发了市场对实控人长期信心的质疑。

图源:九号公司公告

早期投资机构的退出趋势同样明显。自上市以来,红杉系与小米系累计套现超过62亿元,持股比例从上市初的近35%降至不足5%,前十大股东持股比例也不断下降,股权结构的分散化,引发了市场对公司治理稳定性的担忧。

资本层面的变动很快体现在股价上,自2025年8月29日触及77元高点后,股价跌幅一度达24.84%。

与此同时,黑猫投诉平台关于九号电动车累计超过4000条的产品投诉,涉及电池故障、售后响应等问题,与高管减持消息形成共振,对品牌形象造成叠加影响。

九号当前的处境,也是智能硬件企业普遍面临的挑战如何平衡短期资本行为与长期战略发展。从业务层面看,公司需推动割草机器人等新业务尽快实现盈利突破。在资本沟通层面,明确减持资金用途、推出员工持股计划等举措,将有助于修复市场信任。

这家曾以差异化创新改写行业格局的企业,如今需要在业务扎实度与资本策略稳健性之间找到新的平衡点,这场考验的难度,或许不亚于它过往的任何一次技术突破。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。