招商银行高管变阵:徐明杰接棒首席风险官,王良如何布局新风控体系?观点

招商银行高管变阵:徐明杰接棒首席风险官,王良如何布局新风控体系?

有着“零售之王”称号的招商银行,一直稳居银行业的第一梯队。

近几日,招商银行发布了两则公告,一个是2025年度业绩快报,另一个是首席风险官的任职资格公告。

两则公告完美展示了招商银行当前的现实景象。总资产突破13万亿元大关和净利润的增长下,是几乎停滞不前的营收数据、下滑的非息收入和零售信贷压力。

招商银行不得不开始“二次创业”,它能再次回到以前的风光吗?

“攻守之道”

招商银行2025年的整体业绩表现有好有坏。

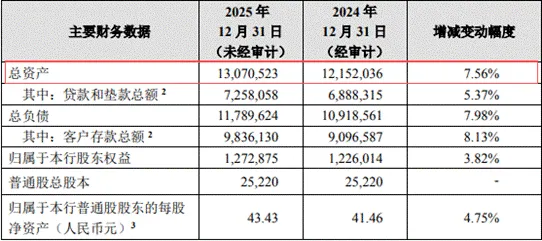

从业绩快报看,招商银行总资产规模稳步提升,顺利突破13万亿元大关。2025年,总资产达到13.07万亿元,比2024年末的12.15万亿元增加9184.87亿元,增幅7.56%。

来源:招商银行2025年业绩快报

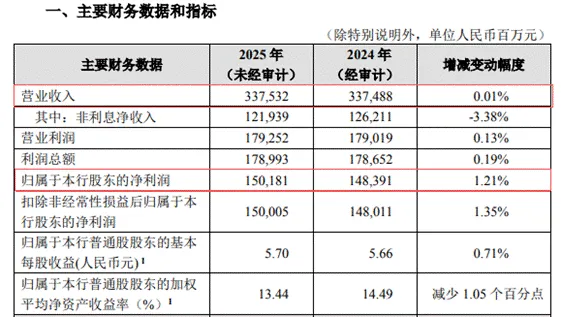

营收和净利润也都基本守住了增长底线。2024年,招商银行营收3374.88亿元,同比下降0.48%。到2025年,营收为3375.32亿元,增长幅度为0.01%,实现了由负转正。

招商银行2025年归母净利润1501.81亿元,增速1.21%。虽然与2019年15.28%的增速不能相比,但在目前的经营环境下,招行的利润还能保持正增长,其实是不容易的。

来源:招商银行2025年业绩快报

盈利增长的背后,是招商银行的核心竞争力优势。

事实上,招商银行的核心竞争力在于存款成本低和高净息差。而大家普遍认为招行的存款成本低,主要是因为其客户活期存款占比高。

财报数据显示,2025年上半年,活期存款金额超过了4万亿元,占存款总额比重高达51.03%。这也就意味着招商银行揽储成本比其他竞争对手更低。

来源:招商银行2025年半年度报告

这里有必要解释一下“揽储成本”,简单讲,揽储就是银行通过支付额外费用、赠送礼品或承诺高息回报等方式招揽存款的一种行为。招商银行揽储成本低与竞争对手,既有利于提升竞争力,也能为自身带来资金,提高抵御风险的能力。

换句话讲,就是由于客户粘性极强,大量用户愿意将资金以活期存款形式存放在招行,这使得招商银行不用花费太多揽储成本,就能让活期存款占比高于同行。

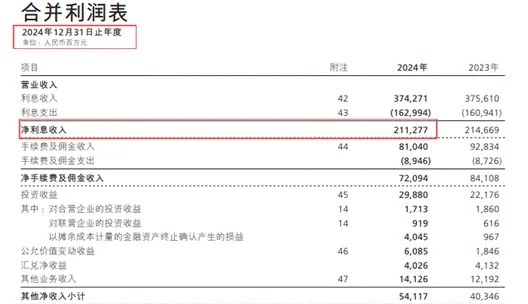

从营收结构来看,招商银行2025年唯一的正向增长引擎就是利息净收入。旷投根据业绩快报计算出,2025年利息净收入为2155.93亿元,同比2024年的2122.77亿元增长2.04%。

来源:招商银行2024年度报告

为了稳住业绩,招商银行还进行了“攻”,即主动调节拨备覆盖率,释放部分风险抵补资源。从业绩快报中能明显看出,招商银行拨备覆盖率为391.79%,同比下降了20.19个百分点。

来源:招商银行2025年业绩快报

但是,硬币的另一面是非净息收入的下降。招商银行非息收入主要来源于财富管理、资产管理、投资银行等轻资本业务,而2025年非净息收入1219.39亿元,较2024年的1262.11亿元减少了42.72亿元,下降了3.38%。

非净息收入的下滑不仅拖累了营收增长,也暴露出在轻资本业务领域,招商银行正在经历阶段性阵痛。

“风控为本”

2025年,招商银行资产质量压力逐渐显现。除了前文中提到的拨备覆盖率下降,其贷款拨备率和不良贷款率也都不同程度出现了下降。

贷款拨备率3.68%,下降0.24个百分点;0.94%的不良贷款率下降了0.01个百分点,不过仍然保持在行业领先水平。

但招商银行没有丝毫放松,反而高度重视风险防控。

自去年从10月,钟德胜辞去首席风险官职务之后,外界关于下一任首席风险官的猜测一直不断。

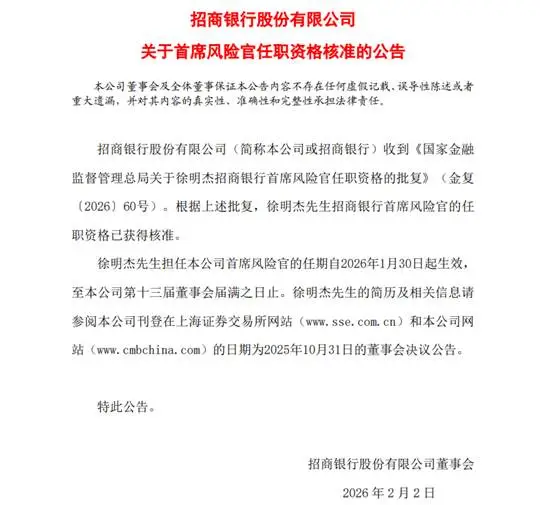

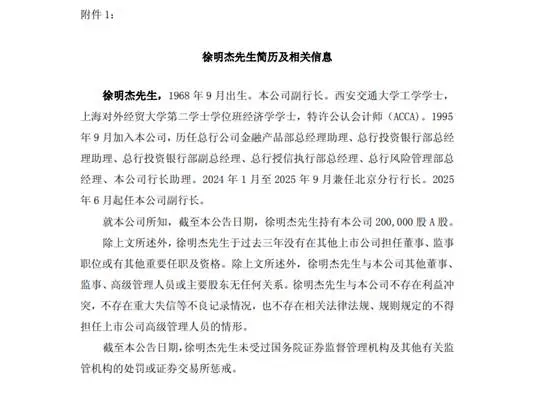

2026年2月2日,国家金融监督管理总局批复了徐明杰招商银行首席风险官任职资格。公告显示,自2026年1月30日其,徐明杰将担任该行首席风险官。

来源:招商银行官网

而刚进入核心管理层的徐明杰,为何会被行长王良再次提拔担任首席风险官?这恐怕得从二位的出身和履历说起。

徐明杰,1995年加入招商银行,历任总行金融产品部总经理助理、总行投资银行部总经理助理、总行投资银行部副总经理、总行授信执行部总经理、总行风险管理部总经理、公司行长助理。

2025年6月,徐明杰担任该行副行长,至今不过半年多时间,同时兼任北京分行行长。

来源:上海证券交易所官网

我们都知道,招商银行北京分行、深圳分行、上海分行因为业务体量较大,是招行体系内的“三大特等分行”。而作为“三大特等分行”之一的北京分行,一直都是不少高管的“练兵场”。

总行行长王良,正是出身于北京分行,恰巧也曾担任北京分行行长。1995年进入北京分行,从基层员工开始打拼,一路成长。历任北京分行行长助理、副行长、行长。2012年任总行行长助理兼任北京分行行长,并于2022年担任总行行长。

自王良掌舵以来,十分重视招商银行的风险管理,以稳健的风控风格著称。首席风险官的职责不止是盯数据,还要牵头构建并运营全行的风险管理体系,责任之重不言而喻。王良此次提拔徐明杰,也是看中了他的一线工作经验与风险管理能力。

这也意味着,招商银行未来会继续将风险管理放在重要位置。2025年业绩快报能印证着一点:2025年贷款总额72580.58亿元,增速为5.37%,呈现逐年收窄态势,而且低于存款总额8.13%的增速。

来源:招商银行2025年业绩快报

看得出,在资产荒与资产质量的权衡中,招商银行显然选择了“宁缺毋滥”。

“二次创业”

作为招商银行引以为傲的零售业务板块,现下却让招商银行面临着前所未有的挑战,“零售之王”的光环正在逐渐褪色。

2025年居民信贷需求下降,居民贷款新增量严重萎缩。截至2025年三季度末,招行零售业务贷款增速仅为1.43%,从而带来了信用卡交易量与分期收入的压力。

2025年上半年,招商银行卡手续费收入72.21亿元,同比下降16.37%;结算与清算手续费收入76.02亿元,同比下降3.27%,这两项收入下滑都指向信用卡交易量下降。

来源:招商银行2025年半年度报告

不过,招商银行管理层并没有放弃零售战略,而是优化业务结构和质量、推动金融服务深度转型。

2025年上半年,招商银行提出“AI First”战略,将AI深度融入金融服务与内部运营全流程。并深入推进“价值银行”战略,加快推进“国际化、综合化、差异化、数智化”转型。

10月,招商银行副行长彭家文在三季度业绩交流会上提到,未来招行重点抓的方向仍然是零售贷款,不能以牺牲风险的量的增长来弥补价的平衡,而是要“以量补价”寻找新的增长点。

这些策略都是招商银行为寻找第二增长曲线所作出的一次尝试,徐明杰的上任,或许正是为了护航这场更为艰难的“二次创业”。

结语

招商银行的两则公告,向外界证明了自身所拥有的强大基本盘韧性和优秀的管理团队,也透露出当下业绩增长的周期性瓶颈。

对招商银行而言,宏观经济不可控,所以要加强自身的随机应变能力。穿越周期的关键在于两点:一是发挥零售护城河的坚实基础,保持零售业务的领先优势;二是在规模扩张的同时,守好资产质量的“生命线”,把控好风险管理。

强者能将挑战变为跳板,招商银行只有在不确定中守住确定,才能在周期轮回中始终领先。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。