换将两年后,平安健康转型加速?互联网+

节点财经

2022-09-14 12:40

导读

换将两年后,平安健康转型加速?

换将两年后,平安健康转型加速?

文 / 二风

出品 / 节点财经

平安健康转型,盈亏平衡点何适来临?

处于缓慢爬坡期的平安健康,经历去年较大规模的前期投入后,半年报中,平安健康亏损收窄、毛利率提升,各项财务指标有好转趋势。不过,人事大地震的两年后,在方蔚豪的带领下,平安健康半年报罕见出现营收下滑。外部政策环境等导致行业前景不明,平安健康从最高点1700亿市值降至230多亿。当卖药收入占比缩减后,平安健康与平安集团进一步捆绑,B端用户群较大提升付费率。

快速迈向B端,能否做成中国版的“联合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

文 / 二风

出品 / 节点财经

平安健康转型,盈亏平衡点何适来临?

处于缓慢爬坡期的平安健康,经历去年较大规模的前期投入后,半年报中,平安健康亏损收窄、毛利率提升,各项财务指标有好转趋势。不过,人事大地震的两年后,在方蔚豪的带领下,平安健康半年报罕见出现营收下滑。外部政策环境等导致行业前景不明,平安健康从最高点1700亿市值降至230多亿。当卖药收入占比缩减后,平安健康与平安集团进一步捆绑,B端用户群较大提升付费率。

快速迈向B端,能否做成中国版的“联合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

亏损收窄、毛利率提升

距盈亏平衡点还有多远?

“总收入下滑、亏损收窄、毛利率提升”,这是平安健康近期公布的2022上半年财报中的几大关键点。

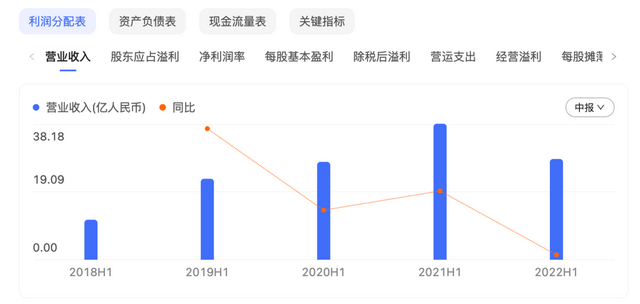

2022年上半年,平安健康总收入28.28亿元人民币,同比减少25.9%。这也是平安健康近些年首次出现了上半年营收同比下滑,这一趋势或将延续至今年全年。

亏损收窄、毛利率提升

距盈亏平衡点还有多远?

“总收入下滑、亏损收窄、毛利率提升”,这是平安健康近期公布的2022上半年财报中的几大关键点。

2022年上半年,平安健康总收入28.28亿元人民币,同比减少25.9%。这也是平安健康近些年首次出现了上半年营收同比下滑,这一趋势或将延续至今年全年。

数据来源:百度股市通

从业务板块来看,上半年总收入下降,主要是因为健康服务收入下降。平安健康的业务有两大块,医疗服务和健康服务。对比营收占比,健康服务在平安健康总收入中占比六成,医疗服务占四成。上半年,平安健康健康服务实现收入16.96亿元,同比下降32%;医疗服务收入11.32亿元,同比下降14.5%。

占平安健康营收大头的健康服务板块收入,同比和环比齐降的原因,主要是商城类业务收入下滑,即“卖药”赚钱少了。长期以来,互联网医疗领域的三巨头,被外界诟病为卖药平台,阿里健康、京东健康卖药业务营收占比更是高达八九成。相比之下,平安健康业务更趋多元化。指责平安健康是个卖药平台显然不公允。但是卖药收入最受外界关注,如何降低它对整体营收的影响,对平安健康而言至关重要。

亏损收窄、毛利率提升

降低卖药收入占比,但另一大板块医疗服务的营收并未如外界期待的得到大幅提升。平安健康成立以来,从未盈利;如今亏损依旧,但有所减少:上半年,平安健康净亏损4.26亿元,同比减少51.6%,环比则减亏35.5%。

这与平安健康正在开展的转型战略相关。从2C转向2B的过程中,高毛利率的医疗服务业务越来越受到平安健康的重视,但尚未填补C端市场的空白实现正向循环。

先看卖药业务,其毛利率低是一大特征。毛利较高的京东健康和阿里健康,均在20%左右,它们主要针对C端市场;而针对B端的两大企业,九州通近5年毛利率仅在8%左右,另一家启动IPO的药师帮,近3年毛利率分别仅为1.3%、5.1%和5.2%。据平安健康2021年中报披露,在总收入中占比50%的在线商城当期收入19.09亿元,但毛利率仅有5.8%。

如此看来,平安健康的毛利率并不高。如何提高企业整体的毛利率?主要依靠平安健康医疗服务板块调整。上半年,平安健康医疗服务板块毛利率为39.1%,环比提升13.3%。值得注意的是,同比则下降6.1个百分点。

不过,2022半年报显示,平安健康在缩减低毛利率的卖药业务的同时,2B的“医疗服务”却尚未实现增长,同比下降14.5%。值得一提的是,受毛利率提升的影响,亏损大幅收缩。这无疑距离平安健康盈亏平衡又近了一步。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林认为,平安健康毛利率提升、亏损减少“主要原因是公司通过B端用户拓展来弥补C端用户的流失,而B端用户普遍用户质量比较好,单客价值比较高,可以说平安健康找到了一个高毛利的细分领域。”这是以“单客价值”,而非流量规模的角度来衡量平安健康的业务前景。相比于流量思维,这一判断标准重点看未来而非现在,它指出了平安健康下一步进化的方向,即在一个细分领域“独自称王”。

如果按照半年报的节奏,平安健康转型今年或将保持半年报基本业绩态势,即“收入下滑、亏损收窄、毛利率提升”,因此盈亏平衡或许尚需时日。在中报发布前,招银国际报告表示,预计平安健康2022年收入同比下滑12%,此前预期为同比增长6%;2022年净亏损11.05亿元,较此前预测的净亏损亿元略有收窄。利润端方面,公司继续降低与平安集团的关联交易量等,预计全年毛利率可提升3.4个百分点至26.7%。

数据来源:百度股市通

从业务板块来看,上半年总收入下降,主要是因为健康服务收入下降。平安健康的业务有两大块,医疗服务和健康服务。对比营收占比,健康服务在平安健康总收入中占比六成,医疗服务占四成。上半年,平安健康健康服务实现收入16.96亿元,同比下降32%;医疗服务收入11.32亿元,同比下降14.5%。

占平安健康营收大头的健康服务板块收入,同比和环比齐降的原因,主要是商城类业务收入下滑,即“卖药”赚钱少了。长期以来,互联网医疗领域的三巨头,被外界诟病为卖药平台,阿里健康、京东健康卖药业务营收占比更是高达八九成。相比之下,平安健康业务更趋多元化。指责平安健康是个卖药平台显然不公允。但是卖药收入最受外界关注,如何降低它对整体营收的影响,对平安健康而言至关重要。

亏损收窄、毛利率提升

降低卖药收入占比,但另一大板块医疗服务的营收并未如外界期待的得到大幅提升。平安健康成立以来,从未盈利;如今亏损依旧,但有所减少:上半年,平安健康净亏损4.26亿元,同比减少51.6%,环比则减亏35.5%。

这与平安健康正在开展的转型战略相关。从2C转向2B的过程中,高毛利率的医疗服务业务越来越受到平安健康的重视,但尚未填补C端市场的空白实现正向循环。

先看卖药业务,其毛利率低是一大特征。毛利较高的京东健康和阿里健康,均在20%左右,它们主要针对C端市场;而针对B端的两大企业,九州通近5年毛利率仅在8%左右,另一家启动IPO的药师帮,近3年毛利率分别仅为1.3%、5.1%和5.2%。据平安健康2021年中报披露,在总收入中占比50%的在线商城当期收入19.09亿元,但毛利率仅有5.8%。

如此看来,平安健康的毛利率并不高。如何提高企业整体的毛利率?主要依靠平安健康医疗服务板块调整。上半年,平安健康医疗服务板块毛利率为39.1%,环比提升13.3%。值得注意的是,同比则下降6.1个百分点。

不过,2022半年报显示,平安健康在缩减低毛利率的卖药业务的同时,2B的“医疗服务”却尚未实现增长,同比下降14.5%。值得一提的是,受毛利率提升的影响,亏损大幅收缩。这无疑距离平安健康盈亏平衡又近了一步。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林认为,平安健康毛利率提升、亏损减少“主要原因是公司通过B端用户拓展来弥补C端用户的流失,而B端用户普遍用户质量比较好,单客价值比较高,可以说平安健康找到了一个高毛利的细分领域。”这是以“单客价值”,而非流量规模的角度来衡量平安健康的业务前景。相比于流量思维,这一判断标准重点看未来而非现在,它指出了平安健康下一步进化的方向,即在一个细分领域“独自称王”。

如果按照半年报的节奏,平安健康转型今年或将保持半年报基本业绩态势,即“收入下滑、亏损收窄、毛利率提升”,因此盈亏平衡或许尚需时日。在中报发布前,招银国际报告表示,预计平安健康2022年收入同比下滑12%,此前预期为同比增长6%;2022年净亏损11.05亿元,较此前预测的净亏损亿元略有收窄。利润端方面,公司继续降低与平安集团的关联交易量等,预计全年毛利率可提升3.4个百分点至26.7%。

打造中国版“联合健康”

业务“飞轮”加速?

从C端整体转向B端业务,平安健康逐渐形成了“联合健康+O2O+会员制家庭医生”的经营模式。

热门美剧《绝命毒师》里,缉毒警察汉克腿部受伤后,保险公司为其提供的一套诊治方案。从控费的角度出发,保险公司为其提供的医生质量并不高。因此,汉克妻子未采纳保险公司的建议,而是选择了由医生推荐的质量更高方案。不过,绕过保险公司的新方案需要自费。

这一情节,便是“联合健康”,即HMO模式的完整呈现。保险公司在医生与病人之间发挥着桥梁作用,而控费是其中的关键点之一。

做HMO模式中国版,国内尚未有成功先例

联合健康集团作为全美最大的健康险公司,典型的管理式医疗机构,也是这一模式的代表。去年《财富》杂志发布世界500强排行榜,联合健康首次进入全球前十,排名第八。2021年联合健康营业收入2876亿美元,其中保费收入超过了2262亿美元。做中国版的联合健康,这是平安健康转型的动力。去年,中国平安耗资数百亿并购北大方正,将北大医疗纳入旗下,正在加速这一进程。不过,该模式在国外如火如荼发展着,但在国内尚未有成功先例。

HMO模式对大部分国人来说相当陌生,商业健康保险市场占比远低于国家主导的医保。如何在公立医院主导的环境下,实现控费仍是难点,这与国外商保环境大相径庭。据麦卡锡最新报告,2020年中国商业健康险赔付约占直接医疗支出的5%。

当商保大环境先天存在不足,平安健康做成HMO模式的底气又在哪里?方蔚豪曾表示,“我们坚定按着这个(转型)方向走,持续经营下去相信未来会形成飞轮效应,正向的循环会带来收入和利润是完全可期的。”显然,平安健康对于未来颇有信心。

打造中国版“联合健康”

业务“飞轮”加速?

从C端整体转向B端业务,平安健康逐渐形成了“联合健康+O2O+会员制家庭医生”的经营模式。

热门美剧《绝命毒师》里,缉毒警察汉克腿部受伤后,保险公司为其提供的一套诊治方案。从控费的角度出发,保险公司为其提供的医生质量并不高。因此,汉克妻子未采纳保险公司的建议,而是选择了由医生推荐的质量更高方案。不过,绕过保险公司的新方案需要自费。

这一情节,便是“联合健康”,即HMO模式的完整呈现。保险公司在医生与病人之间发挥着桥梁作用,而控费是其中的关键点之一。

做HMO模式中国版,国内尚未有成功先例

联合健康集团作为全美最大的健康险公司,典型的管理式医疗机构,也是这一模式的代表。去年《财富》杂志发布世界500强排行榜,联合健康首次进入全球前十,排名第八。2021年联合健康营业收入2876亿美元,其中保费收入超过了2262亿美元。做中国版的联合健康,这是平安健康转型的动力。去年,中国平安耗资数百亿并购北大方正,将北大医疗纳入旗下,正在加速这一进程。不过,该模式在国外如火如荼发展着,但在国内尚未有成功先例。

HMO模式对大部分国人来说相当陌生,商业健康保险市场占比远低于国家主导的医保。如何在公立医院主导的环境下,实现控费仍是难点,这与国外商保环境大相径庭。据麦卡锡最新报告,2020年中国商业健康险赔付约占直接医疗支出的5%。

当商保大环境先天存在不足,平安健康做成HMO模式的底气又在哪里?方蔚豪曾表示,“我们坚定按着这个(转型)方向走,持续经营下去相信未来会形成飞轮效应,正向的循环会带来收入和利润是完全可期的。”显然,平安健康对于未来颇有信心。

图片来源:平安健康APP

推动平安健康飞轮转动,“家庭医生”成关键抓手

在美国,“会员制家庭医生”是联合健康模式的重要一环。对于投保客户,联合健康会提供医生名单,指定家庭医生,而且医生与投保人的关系也会持续多年。参照此,平安健康自建了医生队伍,这是区别于其他互联网医疗企业的一大特征,这是它拥有了一份独家秘诀。

目前看来,在会员制方面,B端运营数据较去年年底均有大幅提升。中报显示,截至2022年6月30日,平安健康注册用户数4.41亿人,较2021年末增长4.2%;过去12个月的付费用户数4000万人,较2021年底增长4.8%。其中,平安健康的金融端付费用户数超过3300万人;B端累计服务企业数达到749家,付费的企业员工和企业的客户数超过200万人。未来,随着C端用户正在收缩,探索B端成为平安健康扩大付费会员的关键,这也是其转型的应有之义。

前期投入阶段之后,进入调整期?

形成飞轮效应,需要持续增长的付费用户作为基础,平安健康仍在路上。我们应该如何判断其当下所处的阶段?

平安健康的转型仍是未完成时,但已度过了前期投入阶段。2021年,平安健康亏损扩大至近15.4亿元,同比扩大了62.3%。对此,方蔚豪解释,前期的投入已经基本完成,未来整体的投入将越来越少。半年过去了,这一说法在半年报里得到了佐证。从支出端来看,平安健康上半年多项费控下降。上半年,平安健康销售以及营销费用为5.24亿元,同比降低52.6%;管理费用为8.93亿元,同比降低0.7%。由此看来,平安健康盈利已持续改善。当度过了前期投入的阶段,距离调整期或也为时不远了。

图片来源:平安健康APP

推动平安健康飞轮转动,“家庭医生”成关键抓手

在美国,“会员制家庭医生”是联合健康模式的重要一环。对于投保客户,联合健康会提供医生名单,指定家庭医生,而且医生与投保人的关系也会持续多年。参照此,平安健康自建了医生队伍,这是区别于其他互联网医疗企业的一大特征,这是它拥有了一份独家秘诀。

目前看来,在会员制方面,B端运营数据较去年年底均有大幅提升。中报显示,截至2022年6月30日,平安健康注册用户数4.41亿人,较2021年末增长4.2%;过去12个月的付费用户数4000万人,较2021年底增长4.8%。其中,平安健康的金融端付费用户数超过3300万人;B端累计服务企业数达到749家,付费的企业员工和企业的客户数超过200万人。未来,随着C端用户正在收缩,探索B端成为平安健康扩大付费会员的关键,这也是其转型的应有之义。

前期投入阶段之后,进入调整期?

形成飞轮效应,需要持续增长的付费用户作为基础,平安健康仍在路上。我们应该如何判断其当下所处的阶段?

平安健康的转型仍是未完成时,但已度过了前期投入阶段。2021年,平安健康亏损扩大至近15.4亿元,同比扩大了62.3%。对此,方蔚豪解释,前期的投入已经基本完成,未来整体的投入将越来越少。半年过去了,这一说法在半年报里得到了佐证。从支出端来看,平安健康上半年多项费控下降。上半年,平安健康销售以及营销费用为5.24亿元,同比降低52.6%;管理费用为8.93亿元,同比降低0.7%。由此看来,平安健康盈利已持续改善。当度过了前期投入的阶段,距离调整期或也为时不远了。

换将两年后

方蔚豪的答卷如何?

2018年5月,平安好医生(即平安健康)在香港上市,成为互联网医疗第一股。从创业之初起,阿里系高管王涛等组成的创始团队,与平安集团度过了一段蜜月期。上市整整2年后的2020年5月,王涛却被免职,核心高管集体离职,官方给出的原因是“业绩未达预期”。以平安好医生会员制产品为例,据《财新》报道,截至2019年末,该板块收入超过4亿元,但其内部在2019年年中曾制定了8~10亿元的销售目标,仅完成一半。一手创立平安好医生的王涛,并未能陪它走到该去的地方。

由此可看出,平安健康转型压力之大。

方蔚豪接棒王涛,推动平安健康与集团深度绑定

王涛之后,时任平安国际融资租赁董事长兼CEO、平安医保科技联席董事长兼CEO方蔚豪接手,平安系高管到来加速了中国平安与平安健康进一步绑定。外界一度传出平安医保科技和平安好医生两家公司要重组的消息。

一方面,平安健康依赖平安集团的内部输送维持营收稳定,另一方面,平安集团这棵大树可以提供较丰富的B端资源,这也是其他互联网医疗企业缺少的优势。平安健康有C段转型至B端,既是进攻,也是退守。

平安健康与平安集团关联交易,也被长期被外界诟病,其产品的营收能力受到质疑。以卖药的健康商城业务来看,其中很大一部分来自平安集团各子公司进行的集团采购;从平台用户数量来看,来自金融端的占比较高。2021年底,平安好医生4亿多的注册用户中,来自平安集团导流占比46.2%。这是平安健康战略保守的体现,平安系统外拓客仍存在较大难度。

换将两年后

方蔚豪的答卷如何?

2018年5月,平安好医生(即平安健康)在香港上市,成为互联网医疗第一股。从创业之初起,阿里系高管王涛等组成的创始团队,与平安集团度过了一段蜜月期。上市整整2年后的2020年5月,王涛却被免职,核心高管集体离职,官方给出的原因是“业绩未达预期”。以平安好医生会员制产品为例,据《财新》报道,截至2019年末,该板块收入超过4亿元,但其内部在2019年年中曾制定了8~10亿元的销售目标,仅完成一半。一手创立平安好医生的王涛,并未能陪它走到该去的地方。

由此可看出,平安健康转型压力之大。

方蔚豪接棒王涛,推动平安健康与集团深度绑定

王涛之后,时任平安国际融资租赁董事长兼CEO、平安医保科技联席董事长兼CEO方蔚豪接手,平安系高管到来加速了中国平安与平安健康进一步绑定。外界一度传出平安医保科技和平安好医生两家公司要重组的消息。

一方面,平安健康依赖平安集团的内部输送维持营收稳定,另一方面,平安集团这棵大树可以提供较丰富的B端资源,这也是其他互联网医疗企业缺少的优势。平安健康有C段转型至B端,既是进攻,也是退守。

平安健康与平安集团关联交易,也被长期被外界诟病,其产品的营收能力受到质疑。以卖药的健康商城业务来看,其中很大一部分来自平安集团各子公司进行的集团采购;从平台用户数量来看,来自金融端的占比较高。2021年底,平安好医生4亿多的注册用户中,来自平安集团导流占比46.2%。这是平安健康战略保守的体现,平安系统外拓客仍存在较大难度。

图片来源:平安健康APP

流量变现能力强化,B端战略或将深化

对于平安健康如何扭亏为盈的焦点话题,王涛曾在2019年中公开表示,“扭亏为盈不难,管理层现在更关心流量变现能力”。2021年全年业绩发布会上,平安健康表示,在付费问诊全面实行后,2021年平安健康的付费用户转化率为24.8%,人均消费行为数1.48种。这一数据可对比2年前,当时王涛担心的流量变现能力。早在2019年,平安好医生去年平均付费转化率为4%,同比仅提升了3.6%。

付费用户转化率从4%涨到24.8%,两年间,涨幅达20%。

平安健康的付费用户转化率大幅提升。以流量变现能力来看,方蔚豪祭出的B端战略大幅提升了付费用户转化率,值得注意的是,B端用户付费能力弱于C端。不过,上半年的亏损收缩,我们或许可以谨慎判断,方蔚豪完成王涛流量变现的心愿值得期待。

随着平安体系内用户转化到达天花板,如何提升体系外用户的占比,将是方蔚豪面对的一大考验。

外部环境不确定性,平安健康乘风破浪进行时

外部环境的不确定性,是近些年互联网医疗行业共同所面对的挑战。平安健康市值一度高达1700亿,如今跌落至235亿左右。2022年上半年,多项监管文件连续出台,对互联网医疗规范提出更进一步的要求。比如,今年5月,国家药监局综合司发布《药品管理法实施条例(修订草案征求意见稿)》拟规定:“第三方平台提供者不得直接参与药品网络销售活动”。

一系列的行业规范化政策,平安健康又将如何调整?与此同时,互联网医疗的概念在一级市场逐渐冷淡,不再是投资人关注的大风口方向。

多年以来,线上流量为线下业务导流的模式并未走通,各家不少互联网医疗平台被认为是沦为“挂号系统”。据《财新》报道,一些线上平台导来的“流量多为轻问诊,线上的医生资源也难言优质”。当行业盈利模式等前途未卜之际,平安健康转向更安全保守的B端业务,加速与集团深度捆绑,似乎是必然之路。而保险企业跨界医疗在国内也并不鲜见,但无一例外仍在探索期。平安健康在打造中国版的“联合健康”的路上,仍待破茧。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

图片来源:平安健康APP

流量变现能力强化,B端战略或将深化

对于平安健康如何扭亏为盈的焦点话题,王涛曾在2019年中公开表示,“扭亏为盈不难,管理层现在更关心流量变现能力”。2021年全年业绩发布会上,平安健康表示,在付费问诊全面实行后,2021年平安健康的付费用户转化率为24.8%,人均消费行为数1.48种。这一数据可对比2年前,当时王涛担心的流量变现能力。早在2019年,平安好医生去年平均付费转化率为4%,同比仅提升了3.6%。

付费用户转化率从4%涨到24.8%,两年间,涨幅达20%。

平安健康的付费用户转化率大幅提升。以流量变现能力来看,方蔚豪祭出的B端战略大幅提升了付费用户转化率,值得注意的是,B端用户付费能力弱于C端。不过,上半年的亏损收缩,我们或许可以谨慎判断,方蔚豪完成王涛流量变现的心愿值得期待。

随着平安体系内用户转化到达天花板,如何提升体系外用户的占比,将是方蔚豪面对的一大考验。

外部环境不确定性,平安健康乘风破浪进行时

外部环境的不确定性,是近些年互联网医疗行业共同所面对的挑战。平安健康市值一度高达1700亿,如今跌落至235亿左右。2022年上半年,多项监管文件连续出台,对互联网医疗规范提出更进一步的要求。比如,今年5月,国家药监局综合司发布《药品管理法实施条例(修订草案征求意见稿)》拟规定:“第三方平台提供者不得直接参与药品网络销售活动”。

一系列的行业规范化政策,平安健康又将如何调整?与此同时,互联网医疗的概念在一级市场逐渐冷淡,不再是投资人关注的大风口方向。

多年以来,线上流量为线下业务导流的模式并未走通,各家不少互联网医疗平台被认为是沦为“挂号系统”。据《财新》报道,一些线上平台导来的“流量多为轻问诊,线上的医生资源也难言优质”。当行业盈利模式等前途未卜之际,平安健康转向更安全保守的B端业务,加速与集团深度捆绑,似乎是必然之路。而保险企业跨界医疗在国内也并不鲜见,但无一例外仍在探索期。平安健康在打造中国版的“联合健康”的路上,仍待破茧。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / 二风

出品 / 节点财经

平安健康转型,盈亏平衡点何适来临?

处于缓慢爬坡期的平安健康,经历去年较大规模的前期投入后,半年报中,平安健康亏损收窄、毛利率提升,各项财务指标有好转趋势。不过,人事大地震的两年后,在方蔚豪的带领下,平安健康半年报罕见出现营收下滑。外部政策环境等导致行业前景不明,平安健康从最高点1700亿市值降至230多亿。当卖药收入占比缩减后,平安健康与平安集团进一步捆绑,B端用户群较大提升付费率。

快速迈向B端,能否做成中国版的“联合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

亏损收窄、毛利率提升

距盈亏平衡点还有多远?

“总收入下滑、亏损收窄、毛利率提升”,这是平安健康近期公布的2022上半年财报中的几大关键点。

2022年上半年,平安健康总收入28.28亿元人民币,同比减少25.9%。这也是平安健康近些年首次出现了上半年营收同比下滑,这一趋势或将延续至今年全年。

数据来源:百度股市通

从业务板块来看,上半年总收入下降,主要是因为健康服务收入下降。平安健康的业务有两大块,医疗服务和健康服务。对比营收占比,健康服务在平安健康总收入中占比六成,医疗服务占四成。上半年,平安健康健康服务实现收入16.96亿元,同比下降32%;医疗服务收入11.32亿元,同比下降14.5%。

占平安健康营收大头的健康服务板块收入,同比和环比齐降的原因,主要是商城类业务收入下滑,即“卖药”赚钱少了。长期以来,互联网医疗领域的三巨头,被外界诟病为卖药平台,阿里健康、京东健康卖药业务营收占比更是高达八九成。相比之下,平安健康业务更趋多元化。指责平安健康是个卖药平台显然不公允。但是卖药收入最受外界关注,如何降低它对整体营收的影响,对平安健康而言至关重要。

亏损收窄、毛利率提升

降低卖药收入占比,但另一大板块医疗服务的营收并未如外界期待的得到大幅提升。平安健康成立以来,从未盈利;如今亏损依旧,但有所减少:上半年,平安健康净亏损4.26亿元,同比减少51.6%,环比则减亏35.5%。

这与平安健康正在开展的转型战略相关。从2C转向2B的过程中,高毛利率的医疗服务业务越来越受到平安健康的重视,但尚未填补C端市场的空白实现正向循环。

先看卖药业务,其毛利率低是一大特征。毛利较高的京东健康和阿里健康,均在20%左右,它们主要针对C端市场;而针对B端的两大企业,九州通近5年毛利率仅在8%左右,另一家启动IPO的药师帮,近3年毛利率分别仅为1.3%、5.1%和5.2%。据平安健康2021年中报披露,在总收入中占比50%的在线商城当期收入19.09亿元,但毛利率仅有5.8%。

如此看来,平安健康的毛利率并不高。如何提高企业整体的毛利率?主要依靠平安健康医疗服务板块调整。上半年,平安健康医疗服务板块毛利率为39.1%,环比提升13.3%。值得注意的是,同比则下降6.1个百分点。

不过,2022半年报显示,平安健康在缩减低毛利率的卖药业务的同时,2B的“医疗服务”却尚未实现增长,同比下降14.5%。值得一提的是,受毛利率提升的影响,亏损大幅收缩。这无疑距离平安健康盈亏平衡又近了一步。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林认为,平安健康毛利率提升、亏损减少“主要原因是公司通过B端用户拓展来弥补C端用户的流失,而B端用户普遍用户质量比较好,单客价值比较高,可以说平安健康找到了一个高毛利的细分领域。”这是以“单客价值”,而非流量规模的角度来衡量平安健康的业务前景。相比于流量思维,这一判断标准重点看未来而非现在,它指出了平安健康下一步进化的方向,即在一个细分领域“独自称王”。

如果按照半年报的节奏,平安健康转型今年或将保持半年报基本业绩态势,即“收入下滑、亏损收窄、毛利率提升”,因此盈亏平衡或许尚需时日。在中报发布前,招银国际报告表示,预计平安健康2022年收入同比下滑12%,此前预期为同比增长6%;2022年净亏损11.05亿元,较此前预测的净亏损亿元略有收窄。利润端方面,公司继续降低与平安集团的关联交易量等,预计全年毛利率可提升3.4个百分点至26.7%。

打造中国版“联合健康”

业务“飞轮”加速?

从C端整体转向B端业务,平安健康逐渐形成了“联合健康+O2O+会员制家庭医生”的经营模式。

热门美剧《绝命毒师》里,缉毒警察汉克腿部受伤后,保险公司为其提供的一套诊治方案。从控费的角度出发,保险公司为其提供的医生质量并不高。因此,汉克妻子未采纳保险公司的建议,而是选择了由医生推荐的质量更高方案。不过,绕过保险公司的新方案需要自费。

这一情节,便是“联合健康”,即HMO模式的完整呈现。保险公司在医生与病人之间发挥着桥梁作用,而控费是其中的关键点之一。

做HMO模式中国版,国内尚未有成功先例

联合健康集团作为全美最大的健康险公司,典型的管理式医疗机构,也是这一模式的代表。去年《财富》杂志发布世界500强排行榜,联合健康首次进入全球前十,排名第八。2021年联合健康营业收入2876亿美元,其中保费收入超过了2262亿美元。做中国版的联合健康,这是平安健康转型的动力。去年,中国平安耗资数百亿并购北大方正,将北大医疗纳入旗下,正在加速这一进程。不过,该模式在国外如火如荼发展着,但在国内尚未有成功先例。

HMO模式对大部分国人来说相当陌生,商业健康保险市场占比远低于国家主导的医保。如何在公立医院主导的环境下,实现控费仍是难点,这与国外商保环境大相径庭。据麦卡锡最新报告,2020年中国商业健康险赔付约占直接医疗支出的5%。

当商保大环境先天存在不足,平安健康做成HMO模式的底气又在哪里?方蔚豪曾表示,“我们坚定按着这个(转型)方向走,持续经营下去相信未来会形成飞轮效应,正向的循环会带来收入和利润是完全可期的。”显然,平安健康对于未来颇有信心。

图片来源:平安健康APP

推动平安健康飞轮转动,“家庭医生”成关键抓手

在美国,“会员制家庭医生”是联合健康模式的重要一环。对于投保客户,联合健康会提供医生名单,指定家庭医生,而且医生与投保人的关系也会持续多年。参照此,平安健康自建了医生队伍,这是区别于其他互联网医疗企业的一大特征,这是它拥有了一份独家秘诀。

目前看来,在会员制方面,B端运营数据较去年年底均有大幅提升。中报显示,截至2022年6月30日,平安健康注册用户数4.41亿人,较2021年末增长4.2%;过去12个月的付费用户数4000万人,较2021年底增长4.8%。其中,平安健康的金融端付费用户数超过3300万人;B端累计服务企业数达到749家,付费的企业员工和企业的客户数超过200万人。未来,随着C端用户正在收缩,探索B端成为平安健康扩大付费会员的关键,这也是其转型的应有之义。

前期投入阶段之后,进入调整期?

形成飞轮效应,需要持续增长的付费用户作为基础,平安健康仍在路上。我们应该如何判断其当下所处的阶段?

平安健康的转型仍是未完成时,但已度过了前期投入阶段。2021年,平安健康亏损扩大至近15.4亿元,同比扩大了62.3%。对此,方蔚豪解释,前期的投入已经基本完成,未来整体的投入将越来越少。半年过去了,这一说法在半年报里得到了佐证。从支出端来看,平安健康上半年多项费控下降。上半年,平安健康销售以及营销费用为5.24亿元,同比降低52.6%;管理费用为8.93亿元,同比降低0.7%。由此看来,平安健康盈利已持续改善。当度过了前期投入的阶段,距离调整期或也为时不远了。

换将两年后

方蔚豪的答卷如何?

2018年5月,平安好医生(即平安健康)在香港上市,成为互联网医疗第一股。从创业之初起,阿里系高管王涛等组成的创始团队,与平安集团度过了一段蜜月期。上市整整2年后的2020年5月,王涛却被免职,核心高管集体离职,官方给出的原因是“业绩未达预期”。以平安好医生会员制产品为例,据《财新》报道,截至2019年末,该板块收入超过4亿元,但其内部在2019年年中曾制定了8~10亿元的销售目标,仅完成一半。一手创立平安好医生的王涛,并未能陪它走到该去的地方。

由此可看出,平安健康转型压力之大。

方蔚豪接棒王涛,推动平安健康与集团深度绑定

王涛之后,时任平安国际融资租赁董事长兼CEO、平安医保科技联席董事长兼CEO方蔚豪接手,平安系高管到来加速了中国平安与平安健康进一步绑定。外界一度传出平安医保科技和平安好医生两家公司要重组的消息。

一方面,平安健康依赖平安集团的内部输送维持营收稳定,另一方面,平安集团这棵大树可以提供较丰富的B端资源,这也是其他互联网医疗企业缺少的优势。平安健康有C段转型至B端,既是进攻,也是退守。

平安健康与平安集团关联交易,也被长期被外界诟病,其产品的营收能力受到质疑。以卖药的健康商城业务来看,其中很大一部分来自平安集团各子公司进行的集团采购;从平台用户数量来看,来自金融端的占比较高。2021年底,平安好医生4亿多的注册用户中,来自平安集团导流占比46.2%。这是平安健康战略保守的体现,平安系统外拓客仍存在较大难度。

图片来源:平安健康APP

流量变现能力强化,B端战略或将深化

对于平安健康如何扭亏为盈的焦点话题,王涛曾在2019年中公开表示,“扭亏为盈不难,管理层现在更关心流量变现能力”。2021年全年业绩发布会上,平安健康表示,在付费问诊全面实行后,2021年平安健康的付费用户转化率为24.8%,人均消费行为数1.48种。这一数据可对比2年前,当时王涛担心的流量变现能力。早在2019年,平安好医生去年平均付费转化率为4%,同比仅提升了3.6%。

付费用户转化率从4%涨到24.8%,两年间,涨幅达20%。

平安健康的付费用户转化率大幅提升。以流量变现能力来看,方蔚豪祭出的B端战略大幅提升了付费用户转化率,值得注意的是,B端用户付费能力弱于C端。不过,上半年的亏损收缩,我们或许可以谨慎判断,方蔚豪完成王涛流量变现的心愿值得期待。

随着平安体系内用户转化到达天花板,如何提升体系外用户的占比,将是方蔚豪面对的一大考验。

外部环境不确定性,平安健康乘风破浪进行时

外部环境的不确定性,是近些年互联网医疗行业共同所面对的挑战。平安健康市值一度高达1700亿,如今跌落至235亿左右。2022年上半年,多项监管文件连续出台,对互联网医疗规范提出更进一步的要求。比如,今年5月,国家药监局综合司发布《药品管理法实施条例(修订草案征求意见稿)》拟规定:“第三方平台提供者不得直接参与药品网络销售活动”。

一系列的行业规范化政策,平安健康又将如何调整?与此同时,互联网医疗的概念在一级市场逐渐冷淡,不再是投资人关注的大风口方向。

多年以来,线上流量为线下业务导流的模式并未走通,各家不少互联网医疗平台被认为是沦为“挂号系统”。据《财新》报道,一些线上平台导来的“流量多为轻问诊,线上的医生资源也难言优质”。当行业盈利模式等前途未卜之际,平安健康转向更安全保守的B端业务,加速与集团深度捆绑,似乎是必然之路。而保险企业跨界医疗在国内也并不鲜见,但无一例外仍在探索期。平安健康在打造中国版的“联合健康”的路上,仍待破茧。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

平安

健康

医疗

毛利率

提升

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。