监管点名后投诉反而加速增长?“臻品汇”人脸认证后偷扣386元年费观点

近期,名为“臻品汇”的会员制电商APP因大量“未授权扣费”投诉持续发酵,引发市场关注。值得注意的是,早在今年5月,其运营主体甘孜州仁启方矩创新科技有限公司就已被当地市场监管部门列为重点投诉经营者并公开公示,但监管警示并未形成有效约束。

近期,名为“臻品汇”的会员制电商APP因大量“未授权扣费”投诉持续发酵,引发市场关注。值得注意的是,早在今年5月,其运营主体甘孜州仁启方矩创新科技有限公司就已被当地市场监管部门列为重点投诉经营者并公开公示,但监管警示并未形成有效约束。

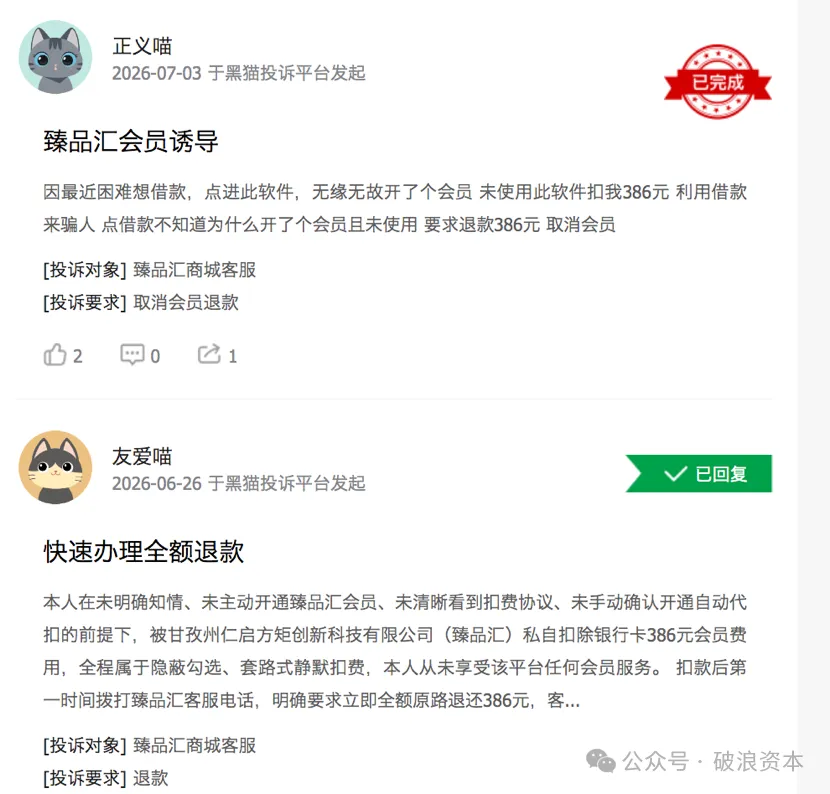

截至7月2日,仅黑猫投诉单一平台的相关累计投诉量已升至142件,近30天新增投诉达60件,通报后的投诉增速反而超过通报前,一套以信贷需求为诱饵的批量扣费套路仍在全国范围持续收割用户。

01

借款需求引流注册即默认开通代扣

所有纠纷的核心矛盾高度一致:用户下载APP的初衷是申请借款,最终却莫名被扣取386元年度会员费,且全程未对购买会员、开通代扣作出过明确确认。

从完整操作链路来看,这套模式的设计极具迷惑性。运营方通过互联网渠道投放“低息放款”“快速周转”类广告,将有资金需求的用户引流至臻品汇APP;用户按照借款流程填写个人信息、完成人脸识别、绑定银行卡时,页面始终以“信贷审核认证”为引导,未清晰提示会员服务与扣费规则,代扣授权协议被嵌套在冗长的注册协议文本中,无需用户单独勾选确认。

待用户完成全部认证流程后会发现,APP内并无任何借款入口或金融服务板块,首页、会员中心等核心页面均围绕电商折扣、购物返利等会员权益展开,本质是一款纯会员制电商应用。所谓的“借款审核”仅为获客噱头,无论用户是否能获得贷款,注册环节签署的代扣协议均已生效,免费期结束后便直接从绑定银行卡划扣386元年费。

不少用户在发现无借款功能后便卸载了APP,直至收到银行扣费通知才察觉异常。更令用户不满的是,扣费发生后,普遍存在APP无法登录、客服渠道失联的情况,用户既无法申请退费,也不能自主解除代扣协议,维权通道近乎完全堵塞。

02

偏远注册规避监管约束

工商信息显示,臻品汇的运营主体甘孜州仁启方矩创新科技有限公司成立于2026年3月11日,注册资本100万元,为自然人罗仁强100%持股的独资企业。从公司成立到臻品汇APP安卓版完成备案上线,前后仅用时不足一个月,筹备周期极短。

这类“小额注册资本、短周期上线、偏远地区注册、全国流量获客”的运作特征,本身就带有典型的轻资产、高流动性灰色商业模式属性。公司注册地位于四川甘孜,而投诉用户遍布全国,地域的错位极大抬高了用户维权成本,也让地方监管的常规惩戒手段效力大打折扣。

今年5月14日,甘孜州市场监督管理局发布首期重点经营者消费投诉公示,甘孜州仁启方矩创新科技有限公司因95件投诉举报被点名,此时距APP上线仅约一个月。但公示并未遏制违规行为,在此后不到50天里,仅黑猫投诉平台就新增至少47件相关投诉,月均投诉增速较通报前进一步加快。截至目前,该APP的扣费模式未出现任何调整,单纯的信息公示对这类流动性极强的运营主体几乎没有约束力。

03

生物信息安全存隐忧

从法律与监管规则层面看,臻品汇的运作模式触碰了多条消费与金融合规红线。

首先是消费意思表示存在重大瑕疵。用户基于借款需求完成注册,平台未就会员服务的内容、价格、扣费规则进行独立、清晰的告知,消费者自始至终没有购买年度会员的真实意愿。所谓的“同意协议”是在信贷需求的误导下完成的,并非真实意思表示,相关会员合同的效力存在明显法律瑕疵。

其次是格式条款未履行提示说明义务。年度会员自动续费、银行卡免密代扣均属于与消费者有重大利害关系的条款,平台将其藏匿于用户协议文本深处,未通过单独弹窗、字体高亮、二次确认等方式履行强制提示义务。按照消费者权益保护相关规定,经营者未履行提示义务的,消费者有权主张该条款不成为合同内容。

第三是解约退订渠道严重缺位。根据自动续费相关监管要求,经营者必须为用户提供与开通同等便捷的取消渠道。而大量用户反馈APP无法登录、人工客服失联,既不能申请退费,也无法解除代扣协议,实质上剥夺了消费者的解约权与求偿权。

更值得警惕的是个人信息安全风险。平台以借款审核为名,收集了用户的身份证信息、人脸生物特征、银行卡敏感信息,远超普通电商会员所需的信息范围。这类非持牌机构的数据安全管理能力普遍薄弱,一旦发生信息泄露或滥用,用户面临的将不止是数百元的会员费损失,更有账户盗刷、个人信息倒卖的长期风险。

臻品汇事件并非孤立个案,而是互联网信贷行业监管持续收紧后,灰色流量变现模式的典型变异。随着正规持牌网贷机构准入标准提升、额度收紧,大量有资金需求的次级用户流向非正规渠道,部分运营方便抓住这一需求缺口,将原有的“砍头息”“服务费”包装为会员费、评估费、征信查询费等形式,通过注册流程的静默授权实现批量扣费。

这类模式的核心商业逻辑是“小额分散收割”:单客扣费金额多在数百元区间,多数用户因金额不高、异地维权流程繁琐,最终选择自认损失;运营方则依靠庞大的流量基数,以极低的合规成本积累规模收益。加之运营主体更换成本低,往往在一地被监管点名后,便更换主体、更名APP继续运作,常规的投诉公示、属地监管很难形成长效打击。

04

监管与消费双重警示

对于消费者而言,需警惕非官方渠道推送的“低息借款”“无门槛放款”类广告,切勿在非持牌金融平台随意录入生物识别信息、绑定银行卡支付权限,避免在不知情的情况下签署扣费授权。

对于监管层面,仅靠属地信息公示已不足以约束这类跨区域运营的违规主体。业内人士建议,需进一步建立跨区域监管协同机制,联动应用分发平台、支付清算机构等上下游环节,对投诉集中、违规事实明确的主体,采取APP下架、切断支付通道等实质性惩戒措施,从业务链条源头阻断其违规牟利的路径。若监管通报始终缺乏落地执行的配套手段,不仅会持续损害消费者合法权益,也会不断消耗监管的公信力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。